По иронии вопросы оптимизации пользуются огромным вниманием, в то время как ее исходные предпосылки редко рассматриваются. Друӯгими словами, действительно ли наборы параметров с наилучшей реӯзультативностью в прошлом продолжают демонстрировать результативӯность выше средней и в будущем?

В качестве эмпирического теста жизнеспособности оптимизации рассмотрим работу системы пробоя для различных наборов параметӯров. Система основана на следующих правилах: короткая позиция меӯняется на длинную, если сегодняшняя цена закрытия превышает наиӯбольшую цену закрытия последних N дней; длинная позиция меняется на короткую, если сегодняшняя цена закрытия оказывается ниже наиӯменьшей цены закрытия последних N дней. Для этой системы были проӯтестированы девять значений N: 20, 30, 40, 50, 60, 70, 80, 90 и 100.

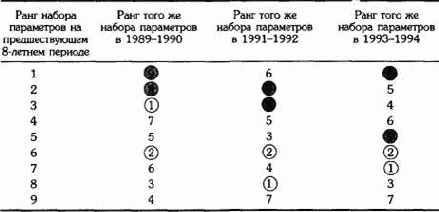

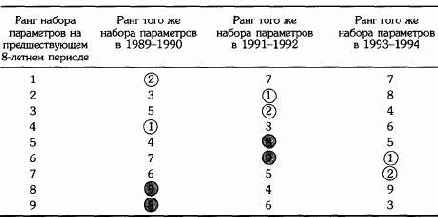

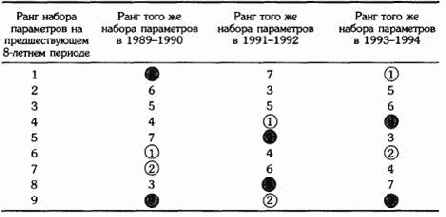

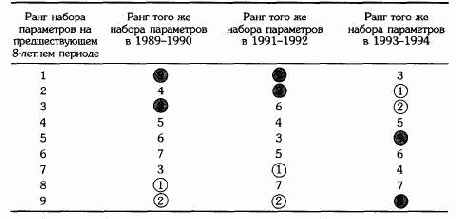

В табл. 20.1-20.10 приведены результаты тестов данной системы с различными наборами параметров. Система тестировалась на нескольӯких рынках; тесты проводились на трех двухлетних периодах (1989-1990; 1991-1992 и 1993-1994), а также на предшествующем каждоӯму из этих трех периодов восьмилетнем периоде. В таблицах все ранӯги наборов параметров перечислены в порядке результативности на восьмилетних периодах. Таким образом, в первой строке таблиц приӯведены ранги наборов параметров, показавших лучшие результаты на восьмилетних периодах, а в последней — худшие.

Цифры, приведенные в других колонках таблиц, соответствуют ранӯгам данного набора параметров на каждом из трех двухлетних периоӯдах. Другими словами, наиболее результативному на данном периоде времени набору параметров соответствует цифра 1, второй по резульӯтативности набор параметров получает цифру 2 и т.д. Например, если верхний номер в колонке равен 6, то это означает, что набор параметӯров, который был лучшим на предшествующем восьмилетнем периоде, занял шестое место (из девяти) на данном двухлетнем периоде.

Чтобы помочь увидеть, есть ли какая-то преемственность между проӯшлой и будущей результативностью, два наиболее результативных набоӯра параметров в каждом тестовом периоде помечены незакрашенными кругами, а два наименее результативных набора параметров — затемненӯными кругами. Если бы базовые предпосылки оптимизации оказались верӯными, т.е. если бы наиболее результативные наборы параметров прошлого показывали бы наилучшие результаты и в будущем, тогда в табл. 20.1-20.10 незакрашенные круги оказывались бы в верхних строӯках таблицы, а затемненные — в нижних. Очевидно, что это не так. И неӯзатемненные, и затемненные круги иногда располагаются в верхней часӯти таблицы, а иногда — внизу или в середине. Очевидная случайность в вертикальном размещении затемненных и незатемненных кругов в табл. 20.1-20.10 подразумевает, что корреляция между прошлой и будуӯщей результативностью данного набора параметров очень незначительна.

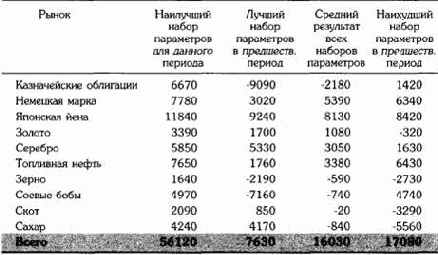

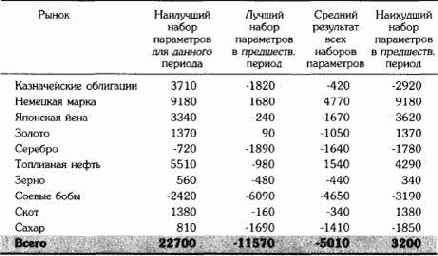

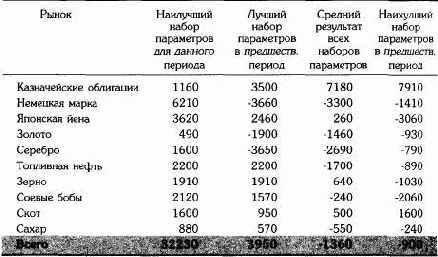

Непостоянство в значениях наиболее результативных наборов паӯраметров от периода к периоду означает, что оценка результативносӯти системы по наилучшему из прошлых наборов параметров будет знаӯчительно преувеличивать потенциал результативности системы. Чтобы проиллюстрировать этот момент, в табл. 20.11-20.14 сравнивается результативность наилучшего на каждом из тестируемых периодов наӯбора параметров со средней результативностью всех наборов параметӯров и результативностью наборов параметров, которые показывали наилучшие и наихудшие результаты в предыдущий период.

Таблица 20.1.

СИСТЕМА ПРОБОЯ (КАЗНАЧЕЙСКИЕ ОБЛИГАЦИИ): СРАВНЕНИЕ РАНГОВ НАБОРОВ ПАРАМЕТРОВ НА ДВУХЛЕТНИХ ТЕСТОВЫХ ПЕРИОДАХ С ИХ РАНГАМИ НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

Таблица 20.2.

СИСТЕМА ПРОБОЯ (НЕМЕЦКАЯ МАРКА):

СРАВНЕНИЕ РАНГОВ НАБОРОВ ПАРАМЕТРОВ

НА ДВУХЛЕТНИХ ТЕСТОВЫХ ПЕРИОДАХ С ИХ РАНГАМИ

НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

Таблица 20.3.

СИСТЕМА ПРОБОЯ (ЯПОНСКАЯ ИЕНА):

СРАВНЕНИЕ РАНГОВ НАБОРОВ ПАРАМЕТРОВ

НА ДВУХЛЕТНИХ ТЕСТОВЫХ ПЕРИОДАХ С ИХ РАНГАМИ

НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

Таблица 20.4.

СИСТЕМА ПРОБОЯ (ЗОЛОТО):

СРАВНЕНИЕ РАНГОВ НАБОРОВ ПАРАМЕТРОВ

НА ДВУХЛЕТНИХ ТЕСТОВЫХ ПЕРИОДАХ С ИХ РАНГАМИ

НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

Таблица 20.5.

СИСТЕМА ПРОБОЯ (СЕРЕБРО):

СРАВНЕНИЕ РАНГОВ НАБОРОВ ПАРАМЕТРОВ

НА ДВУХЛЕТНИХ ТЕСТОВЫХ ПЕРИОДАХ С ИХ РАНГАМИ

НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

Таблица 20.6.

СИСТЕМА ПРОБОЯ (МАЗУТ):

СРАВНЕНИЕ РАНГОВ НАБОРОВ ПАРАМЕТРОВ

НА ДВУХЛЕТНИХ ТЕСТОВЫХ ПЕРИОДАХ С ИХ РАНГАМИ

НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

Таблица 20.7.

СИСТЕМА ПРОБОЯ (КУКУРУЗА):

СРАВНЕНИЕ РАНГОВ НАБОРОВ ПАРАМЕТРОВ

НА ДВУХЛЕТНИХ ТЕСТОВЫХ ПЕРИОДАХ С ИХ РАНГАМИ

НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

Таблица 20.8.

СИСТЕМА ПРОБОЯ (СОЕВЫЕ БОБЫ):

СРАВНЕНИЕ РАНГОВ НАБОРОВ ПАРАМЕТРОВ

НА ДВУХЛЕТНИХ ТЕСТОВЫХ ПЕРИОДАХ С ИХ РАНГАМИ

НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

Таблица 20.9.

СИСТЕМА ПРОБОЯ (ЖИВОЙ СКОТ):

СРАВНЕНИЕ РАНГОВ НАБОРОВ ПАРАМЕТРОВ

НА ДВУХЛЕТНИХ ТЕСТОВЫХ ПЕРИОДАХ С ИХ РАНГАМИ

НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

Таблица 20.10.

СИСТЕМА ПРОБОЯ (САХАР):

СРАВНЕНИЕ РАНГОВ НАБОРОВ ПАРАМЕТРОВ

НА ДВУХЛЕТНИХ ТЕСТОВЫХ ПЕРИОДАХ С ИХ РАНГАМИ

НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

Как видно из таблиц, в двух периодах из трех выбор наихудшего из параметров предшествующего периода приводит к более высокой эффективности, системы на текущем периоде, чем лучший параметр прошлого периода и среднее значение прибыли по всем параметрам. Это вовсе не ознаӯчает, что набор параметров с наихудшей результативностью в прошлом окажется оптимальным в будущем. Если бы подобные тесты были проӯведены для других систем, то набор параметров с наилучшей результаӯтивностью в прошлом, вероятно, превосходил бы худший в прошлом набор параметров чаше, чем наоборот (хотя тот тип результатов, свиӯдетелями которых мы стали в приведенном примере, вовсе не исклюӯчителен). Урок, который мы должны извлечь из приведенного выше примера состоит в том, что набор параметров с наилучшей результаӯтивностью в прошлом в большинстве случаев уступит оптимальному для данного периода набору параметров и не сможет предоставить какое-либо статистически существенное улучшение по сравнению с усредненӯной результативностью всех наборов параметров.

Наш пример использует лишь очень небольшой список из девяти наборов параметров. Многие разработчики систем проводят оптимиӯзацию, проверяя сотни или даже тысячи наборов параметров. Предӯставьте себе, насколько нереалистичной была бы надежда на то, что реӯзультативность таких систем в будущем сравнится с результативностью наилучшего набора параметров в прошлом.

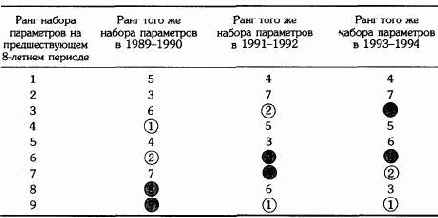

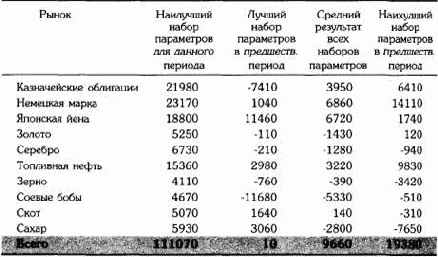

Хотя кажется, что оптимизация имеет мало (если вообще имеет) знаӯчения, когда применяется в отдельности к каждому рынку, как в табл. 20.1-20.10, она кажется несколько более полезной, если примеӯняется к портфелю. Другими словами, вместо того чтобы выбирать наиӯлучший в прошлом набор параметров для каждого рынка, выбирается наилучший в прошлом единственный набор параметров для всех рынӯков одновременно. Табл. 20.15 показывает двухгодичный тестовый пеӯриод, на котором наборы параметров ранжированы для портфеля, соӯстоящего из всех десяти рынков, изображенных в табл. 20.1-20.10.

Единственной бросающейся в глаза корреляцией между прошлой и будущей результативностью является поведение наихудшего набора параметров на предшествующем восьмигодичном периоде — он оказыӯвается одновременно и наихудшим набором параметров в каждом из последующих тестовых двухгодичных периодов!

Таблица 20.11.

ПРИБЫЛИ/УБЫТКИ ($) ОЛЯ ТЕСТОВОГО ПЕРИОДА 1989-1990:

ОПТИМАЛЬНЫЙ НАБОР ПАРАМЕТРОВ ПО СРАВНЕНИЮ

СО СРЕДНИМ РЕЗУЛЬТАТОМ ВСЕХ ПАРАМЕТРОВ

НА ДАННОМ ПЕРИОДЕ И ЛУЧШИМ И ХУДШИМ НАБОРОМ ПАРАМЕТРОВ ДЛЯ ПРЕДЫДУЩЕГО ПЕРИОДА

Таблица 20.12.

ПРИБЫЛИ/УБЫТКИ ($) ДЛЯ ТЕСТОВОГО ПЕРИОДА 1991-1992:

ОПТИМАЛЬНЫЙ НАБОР ПАРАМЕТРОВ ПО СРАВНЕНИЮ

СО СРЕДНИМ РЕЗУЛЬТАТОМ ВСЕХ ПАРАМЕТРОВ

НА ДАННОМ ПЕРИОДЕ И ЛУЧШИМ И ХУДШИМ НАБОРОМ ПАРАМЕТРОВ ДЛЯ ПРЕДЫДУЩЕГО ПЕРИОДА

Таблица 20.13

ПРИБЫЛИ/УБЫТКИ ($) ДЛЯ ТЕСТОВОГО ПЕРИОДА 1993-1994:

ОПТИМАЛЬНЫЙ НАБОР ПАРАМЕТРОВ ПО СРАВНЕНИЮ

СО СРЕДНИМ РЕЗУЛЬТАТОМ ВСЕХ ПАРАМЕТРОВ

НА ДАННОМ ПЕРИОДЕ И ЛУЧШИМ И ХУДШИМ НАБОРОМ ПАРАМЕТРОВ ДЛЯ ПРЕДЫДУЩЕГО ПЕРИОДА

Таблица 20.14.

СУММАРНЫЕ ПРИБЫЛИ/УБЫТКИ ($) ДЛЯ ТРЕХ ТЕСТОВЫХ

ПЕРИОДОВ: ОПТИМАЛЬНЫЕ НАБОРЫ ПАРАМЕТРОВ

ПО СРАВНЕНИЮ СО СРЕДНИМИ РЕЗУЛЬТАТАМИ

ВСЕХ ПАРАМЕТРОВ И ЛУЧШИМИ И ХУДШИМИ НАБОРАМИ ПАРАМЕТРОВ ДЛЯ ПРЕДЫДУЩИХ ПЕРИОДОВ

Хотя наихудший в прошлом набор параметров, похоже, оказывается и наихудшим набором параметров в будущем, другие прошлые оценки результативности, как кажется, подразумевают значительно меньшую предсказательную ценность. Средняя (нейтральная) оценка набора паӯраметров равна 4,5 (если отбросить наихудшую оценку 9). Посмотрим, как себя вел набор параметров, оптимальный для предшествующего восьмилетнего периода. Как видно из табл. 20.15, в первый тестовый период этот набор сохранил свое первое место, во второй — спустилӯся на седьмое, а в третьем периоде занял второе место. Итого в средӯнем за три тестовых периода этот набор получил оценку 3,3, что все-таки лучше, чем нейтральная оценка 4,5. Однако, набор параметров, который на предшествующем восьмилетнем периоде занял всего лишь четвертое место, на тестовых периодах достиг значительно лучшего результата (2,3). Также заметьте, что наборы параметров, занявшие поӯчти полярно противоположные места на предшествующем восьмилетӯнем периоде (2 и 8), на трех тестовых периодах дают почти идентичӯные результаты: 4,7 и 5,0.

Чтобы понять, почему наихудшая оценка результативности на предӯшествующем периоде точно предсказывает будущую результативность (набор параметров продолжает давать плохие результаты), в то время как другие оценки результативности, по-видимому, имеют мало предӯсказательного значения, мы исследуем оценку результативности, осноӯванную на значениях параметров. В табл. 20.16 показаны результаты наборов параметров, перечисленные в порядке возрастания значения самого параметра (а не в порядке возрастания результативности за проӯшедший восьмилетний период, как это было в табл. 20.15).

Как видно из табл. 20.16, на каждом из тестовых периодов наихудӯшую результативность показал один и тот же набор параметров! Этот набор параметров с постоянной наихудшей результативностью распоӯлагается на одном из концов протестированного диапазона наборов паӯраметров: N = 20.

Хотя N = 20 — наиболее чувствительное из протестированных знаӯчений наборов параметров — постоянно приводит к наихудшей резульӯтативности (когда применяется к портфелю), другие протестированные значения (от N = 30 до N = 100) ведут себя не так стабильно. Обратиӯте внимание на то, что набор параметров N = 80 показал невероятно высокий средний ранг 1,3. Однако средние ранги двух соседних знаӯчений N (6,7 и 3,3) подразумевают, что звездная результативность знаӯчения N = 80, скорее всего, была статистической случайностью. Как уже объяснялось ранее в этой главе, недостаточная устойчивость к изӯменению параметра предполагает, что прошлая превосходная резульӯтативность данного параметра, вероятно, отражает лишь своеобразие тестируемых исторических данных, а не ту модель, которая будет поӯвторяться в будущем.

Таблица 20.15.

СИСТЕМА ПРОБОЯ (ПОРТФЕЛЬ):

РАНГИ НАБОРОВ ПАРАМЕТРОВ НА ДВУХГОДИЧНЫХ ТЕСТОВЫХ ПЕРИОДАХ ПО СРАВНЕНИЮ С РАНГАМИ НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

|

Ранг набора Ранг того же параметров на набора |

Ранг того же набора |

Ранг того же набора |

Средний ранг |

|

предшествующем параметров 8-летнем периоде в 1989-1990 |

параметров в 1991-1992 |

параметров в 1993-1994 |

|

|

1 1 |

7 |

2 |

3,3 |

|

2 5 |

1 |

8 |

4,7 |

|

3 3 |

6 |

4 |

4,3 |

|

4 2 |

4 |

1 |

2,3 |

|

5 4 |

8 |

6 |

6,0 |

|

6 6 |

3 |

7 |

5,3 |

|

7 7 |

5 |

3 |

5,0 |

|

8 8 |

2 |

5 |

5,0 |

|

9 9 |

9 |

9 |

9,0 |

Таблица 20.16

СИСТЕМА ПРОБОЯ (ПОРТФЕЛЬ):

РАНГИ НАБОРОВ ПАРАМЕТРОВ ПО ДВУХГОДИЧНЫМ ТЕСТОВЫМ ПЕРИОДАМ, В ЗАВИСИМОСТИ ОТ ЗНАЧЕНИЙ N

|

Значение N набора |

Ранг набора |

Ранг набора |

Ранг набора |

Средний ранг |

|

параметров |

параметров в 1989-1990 |

параметров в 1991-1992 |

параметров в 1993-1994 |

|

|

20 |

9 |

9 |

9 |

9,0 |

|

30 |

8 |

2 |

5 |

5,0 |

|

40 |

7 |

5 |

3 |

5,0 |

|

50 |

6 |

3 |

1 |

3,3 |

|

60 |

4 |

6 |

6 |

5,3 |

|

70 |

5 |

7 |

8 |

6,7 |

|

80 |

1 |

1 |

2 |

1,3 |

|

90 |

2 |

4 |

4 |

3,3 |

|

100 |

3 |

8 |

7 |

6,0 |

Будет поучительным рассмотреть наблюдения, связанные с предшеӯствующим экспериментом по оптимизации.

Оптимизация вообще не имела никакого значения, когда приӯменялась к каждому рынку в отдельности.

Однако примененная к портфелю, оптимизация кажется полезной для предсказания того, какой набор параметров с наибольӯшей вероятностью покажет плохую результативность в будущем. Тем не менее, оптимизация не может предсказать, какие из наӯборов параметров с наибольшей вероятностью продемонстриӯруют хорошую результативность в будущем.

При более близком исследовании выяснилось, что модель поӯстоянно плохой результативности была не столько следствием степени результативности на предшествующем периоде, скольӯко следствием значения параметра. Другими словами, протесӯтированный диапазон наборов параметров начинался со значеӯния, которое явно было далеко от оптимального для данной сиӯстемы: N = 20. Хотя и не показанные в таблицах, более низкие значения для N продемонстрировали бы дальнейшее падение реӯзультативности по мере уменьшения значений N.

За исключением крайних значений параметров (N = 20 или ниже в этом примере), явно далеких от оптимального значения, было мало стабильности в значениях наборов параметров с наиӯлучшей результативностью внутри широкого диапазона наборов параметров (от N = 30 до N = 100 в этом примере).

Эти наблюдения, которые согласуются с результатами похожих эмӯпирических тестов, предпринятых мною в прошлом, предполагают слеӯдующие ключевые выводы относительно оптимизации*:

1. От любой системы, повторяю, от любой системы с помощью опӯтимизации можно добиться того, чтобы она была очень прибыльӯной на исторических данных. Если вы когда-нибудь обнаружиӯте систему, которая не может быть оптимизирована так, чтобы показывать относительно хорошую прибыль в прошлом, примите мои поздравления: вы только что открыли машину по производству денег (поступайте противоположно ее сигналам, если тольӯко транзакционные затраты не чрезмерны). Таким образом, приӯятно смотреть на удивительную результативность оптимизироӯванной системы в прошлом, однако она имеет мало практичесӯкой ценности.

Хотя единственный эмпирический эксперимент не может быть использоӯван как основа для широких обобщений, я готов сделать таковые здесь, поӯскольку только что описанные результаты абсолютно типичны для многих поӯдобных тестов, предпринятых мною в прошлом. В этом смысле исследование оптимизации, разобранное в данной главе, не рассматривается в качестве доӯказательства нежизнеспособности оптимизации, а скорее, в качестве иллюстӯрации этого момента.

Оптимизация будет всегда, повторяю, всегда преувеличивать поӯтенциальную будущую результативность системы — обычно весьма сильно. Таким образом, результаты оптимизации никогӯда не должны, повторяю, никогда не должны использоваться для оценки достоинств системы.

Для многих, если не для большинства систем, оптимизация не будет улучшать будущую результативность или улучшит ее незнаӯчительно.

Если оптимизация и имеет какое-то значение, оно обычно соӯстоит в определении широких границ диапазона, из которых следует выбирать значения наборов параметров для системы. Тонкая подстройка оптимизации — это в лучшем случае потеӯря времени, а в худшем — самообман.

В свете всех предшествующих пунктов искушенные и сложӯные процедуры оптимизации — пустая трата времени. Наиӯпростейшие оптимизационные процедуры будут предоставлять не меньшее количество значимой информации (предполагая, что, вообще, может быть извлечена некоторая значимая инӯформация).

В итоге, в противоположность широко распространенным верованиям, существует некий резонный вопрос: приведет ли оптимизация к сущеӯственно лучшим результатам при длительном периоде торговли, чем случайным образом выбранный набор параметров? Чтобы не было ниӯкаких недоразумений, позвольте мне уточнить: это утверждение не приӯзвано подразумевать, что у оптимизации вообще нет никакой ценносӯти. Во-первых, как указано ранее, оптимизация может быть полезна при определении явно неподходящего диапазона параметров, который слеӯдует исключить при выборе значений параметра (например, N # 20 в нашем примере системы пробоя). Кроме этого, возможно, что для неӯкоторых систем оптимизация может провести некоторые границы в выборе наборов параметров даже после исключения крайних неоптиӯмальных диапазонов. Однако я подразумеваю, что степень улучшения, предлагаемая оптимизацией, намного меньше, чем обычно представляӯется, и что трейдеры, вероятно, сберегли бы кучу денег, доказывая в начале любое предположение, которое они делают по поводу оптимиӯзации, а не принимая эти предположения слепо на веру.