С момента возникновения первых российских бирж постсоветской России делались неоднократные попытки организовать торговлю сыӯрьевыми ресурсами, а также срочными контрактами на них и на разӯличные фондовые ценности

Перечень этих товаров включает в себя нефть, нефтепродукты, меӯталлы, индексы валют, зерно и многое другое. Некоторые контракты на эти активы даже обращались то или иное время, и по ним проходи ли вполне реальные обороты. Рассмотрим историю развития и причиӯны исчезновения каждого из контрактов вышеприведенного списка.

Период активного функционирования контракта на индекс доллаӯра приходится на 1994-1996 гг. Особенно динамично биржевые объеӯмы по этому контракту росли в 1995 г. Период 1994-1996 гг. можно счиӯтать самым благоприятным для развития отечественного срочного рынка, так как именно тогда существовал актив, имеющий приемлемую волатильность, и функционировали площадки, торгующие этим контрактом. Причем эти площадки обладали сформированными инфраӯструктурами, квалифицированными трейдерами, клиентской базой и прочими необходимыми атрибутами успешной торговли. Спот-рынок торговли долларом был достаточно прозрачным, насыщенным факӯтическими данными и аналитикой. Развивался финансовый рынок, большое количество финансовых структур и предприятий имели в наӯличии свободные средства, которые обращались на срочном рынке. Функционировала банковская система, действовала система лимитов, в пределах которых банки заключали между собой форвардные валютӯные контракты. Финансовый рынок испытывал подъем. Уровень довеӯрия населения к финансовым учреждениям был высоким.

На долларовом контракте существовали следующие способы полуӯчения дохода:

1) арбитраж форвард (межбанк) — фьючерс (биржа);

2) спекулятивные операции;

3) комиссионные от обслуживания клиентов (для брокерских конӯтор и клиринговых структур),

4) продажа маржинальных средств на опционных рынках — операция осуществлялась, в основном, клиринговыми структурами.

В середине девяностых контракт на индекс доллара торговался одӯновременно практически на всех московских биржах, имеющих фьюӯчерсные секции, а также в Санкт-Петербурге на Санкт-Петербургской фьючерсной бирже и Товарной бирже «Санкт-Петербург». В 1994ӯ1995 гг. дневной объем торгов на СПбФБ достигал $3-4 млн в день только по фьючерсам (предоставляя приемлемые арбитражные возӯможности), дневной оборот на ТФ Б был примерно на порядок ниже Единственной биржей, имеющей реальный оборот по опционным конӯтрактам, осталась СПбФБ. Дневной оборот по опционам был на поӯрядок выше фьючерсных, т. е. $30-4 0 млн. В качестве бенч-мака исӯпользовался курс доллара на ММВБ.

К срочному рынку долларовых контрактов спекулянты, работаюӯщие на коротких флуктуациях цены (до нескольких дней), потеряли интерес с падением долларовой волатильности. Хотя эти контракты еще долго не были изъяты из списков контрактов, обращающихся на СПбФБ и ряде других бирж, прежней активности более не наблюдаӯлось. Долларовые контракты по-прежнему фигурировали в биржевых котировках, но по ним практически не было оборота. По-иному обстоӯяло дело на ММВБ: нерезиденты хеджировали риск нежелательного изменения валютных котировок в объемах средств, вложенных в государственные ценные бумаги. Контрагентами по их сделкам выступали российские банки, в большинстве своем занимающие спекулятивные позиции. После развала банковской системы, исчезновения рынка банковских форвардов вялотекущий процесс торговли срочными конӯтрактами на доллар по-прежнему сохранялся на ряде бирж. Однако с точки зрения оборота средств и ликвидности этот сегмент рынка поӯтерял всякое значение. Что касается ММВБ, то торговля на ней срочӯными инструментами в 1998 г. была прекращена.

Средства, обращающиеся на срочном рынке, должны были быть пеӯреведены в какой-то другой сегмент финансового рынка; этими сегӯментами стали спот-рынок государственных, муниципальных и корӯпоративных ценных бумаг и, немного позднее, — срочный рынок государственных ценных бумаг. Немного позднее — потому что бирӯжам требовалось время для разработки правил торговли новыми кон трактами и ознакомления с ними участников.

Рынок контрактов на государственные ценные бумаги был также доӯстаточно привлекательным для участников: как и в случае долларового контракта, существовал актив, имеющий приемлемую волатильность, функционировали площадки, торгующие срочными контрактами, имеӯющие опыт работы около пяти лет, сформированные инфраструктуры, квалифицированных трейдеров, клиентскую базу и прочие необходимые атрибуты успешной торговли и развития бирж. Наблюдался подъем фиӯнансового рынка, финансовые структуры и предприятия имели в наӯличии свободные средства, которые обращались на срочном рынке. Функционировала банковская система. Население имело средства и вкладывало их в инструменты финансового рынка.

На срочном рынке ГКО участники активно использовали операции хеджирования, арбитражи и спекуляции. Срочный рынок госбумаг закономерно распался после возникновения проблем на спот-рынке. При этом было существенно поколеблено доверие населения к фонӯдовому рынку. Тем не менее срочный рынок с его возможностями поӯлучения высоких прибылей должен был откликнуться новым инструӯментом на потребность обращения денежных средств. Этими новыми инструментами стали срочные контракты на фондовые индексы и срочные контракты на акции с реальной поставкой.

Первая половина 1997 г. стала периодом расцвета контрактов на акции. Это связано с тем, что:

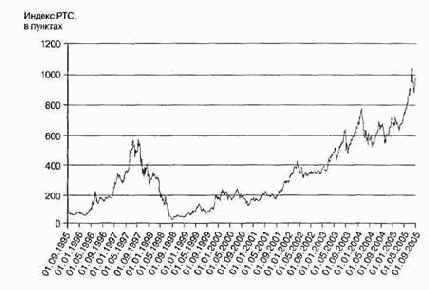

• фондовый рынок — как отечественный, так и зарубежный — исӯпытывал подъем (на рис. 23 изображен индекс РТС: на этот периӯод приходится ярко выраженный его рост);

• акции, как отечественные, так и иностранные, имели высокую волатильность, т. е. привлекали спекулятивные капиталы

• инструментарий срочного биржевого рынка давал богатые возӯможности получения высокого уровня дохода с контролируемым риском (имеются в виду опционные стратегии);

• существовали площадки, торгующие срочными контрактами, имеющие опыт работы около семи лет, сформированные инфӯраструктуры, квалифицированных трейдеров, клиентскую базу и прочие необходимые атрибуты успешной торговли и развиӯтия бирж;

• наблюдался подъем финансового рынка, финансовые структуры и предприятия имели в наличии свободные средства, которые обращались в том числе и на срочном рынке;

• функционировала банковская система;

• уровень доверия населения к финансовым учреждениям оставалӯся достаточно высоким.

Операции на срочном рынке акций, в основном, сводились к спеӯкуляциям. Российские биржи торговали фьючерсами на различные индексы акций; с точки зрения разумности это объяснить сложно.

Так, например, индекс MAI-7, торгуемый на СПбФБ, практически не давал возможности для совершения ни одной операции с контролиӯруемой степенью риска. Единственным способом активности было осуществление чисто спекулятивных игр. Волатильность спот-рынка была высокой, волатильность срочного рынка, соответственно, крайӯне высокой. Являясь формально производным инструментом от акӯций, индексные контракты, по сути, являлись производными не меӯнее второго порядка, так как сами российские бумаги носили спекулятивный характер. Действительно, даже владельцы наиболее ликвидных российских акций не могли рассчитывать ни на приемлеӯмые дивиденды, ни на получение реальной доли при разделе имущеӯства компании.

Вообще, сделки с российскими ценными бумагами того времени можно классифицировать как:

• сделки, совершаемые с целью формирования крупных пакетов акций, иногда контрольных. Этот сорт операций был во многом направлен на скупку акций у населения, в том числе у работниӯков предприятий, которые получили акции во время приватиӯзации. Процесс скупки акций у населения активно велся в региӯонах московскими финансовыми структурами. Так, например, в середине девяностых в Нижневартовске — городе, где население имело на руках большое количество акций нефтяной отрасли, — около половины компаний, имеющих офисы по скупке акций, явӯлялись представителями московских структур;

• сделки, совершаемые в РТС (на долю которой в середине девяноӯстых приходилось до 95% ежедневного отечественного оборота по акциям) с целью укрупнения пакетов, и сделок чисто спекуляӯтивного характера.

После осеннего кризиса 1997 г. (см. рис. 23) возникло много проӯблем не только у участников спот-рынка корпоративных бумаг, но и на рынке производных бумаг. Так, падение курса акций привело к тому, что компании, формирующие крупные пакеты акций и работаюӯщие, в основном, на заемных средствах, потерпели убытки, ответить по которым они были не в состоянии.

Что касается попыток запустить контракты на зерно, лес, сырую нефть и нефтепродукты, то их предпринимали практически все российӯские биржи, занимающиеся торговлей срочными контрактами и рабоӯтающие на основании лицензий Комиссии по товарным биржам. Зерӯновыми контрактами плотно занималась Российская биржа, лесом — СПбФБ, нефтепродуктами — СПбФБ и ТФБ «Санкт-Петербург».

Для успешного ввода новых контрактов необходимо было наличие следуюӯщих факторов:

• волатильность цены спот-рынка, представляющая интерес для биржевых спекулянтов;

• приемлемые волатильности спроса и предложения;

• отсутствие монополистов на рынке;

• однозначность качества товаров.

Объективная спот-цена для большинства товаров не была опреӯделена. Существовали отпускные цены заводов, использовались меӯханизмы назначения цен государственными структурами. Одной из специфических российских особенностей того времени являлось то, что большая часть сделок, связанная с ходовым товаром, осуществӯлялась частично либо полностью по зачетным схемам или же вообӯще за неучтенные средства. В этих случаях определить цену товара в денежном выражении было крайне сложно и неоднозначно. Директоӯра предприятий часто были больше заинтересованы в денежной комӯпенсации в собственный карман, нежели в получении справедливого дохода возглавляемым им предприятием. Механизмы хеджирования цены предприятий-производителей можно было легко обсуждать с менеджерами совместных предприятий, заинтересованных в получеӯнии дохода своей компанией. Но российские руководители практиӯчески не были заинтересованы в действии предлагаемых механизмов. Существовали также структуры-монополисты, совершенно закрытые для диалогов. Например, серьезнейшим препятствием для развития контрактов на сырую нефть была деятельность «Транснефти»: пракӯтика ее делового оборота не оставляла никаких надежд на возможӯность договоренностей с биржевыми структурами о перекачке нефти в соответствии с графиком биржевых поставок. Однако нефтяные контракты являлись очень притягательными для участников срочноӯго рынка, поэтому было сделано множество попыток запуска.

Зерновые контракты, при кажущейся легкости их внедрения на рынок в силу классичности самого товара в качестве биржевого, при запусках также пока терпели фиаско. Хотя этот сектор рынка был суӯщественно менее криминален по сравнению, например, с нефтяным. Но имели место свои специфические сложности. Не было развитой инфраструктуры, позволяющей без дополнительного контроля, на который затрачивались существенные силы и средства, получить тоӯвар нужного качества. Вопрос соответствия и контроля качества был одним из самых существенных в случае контрактов на зерно.

Тем не менее Российская товарная биржа существенно продвинулась в этом направлении и предложила свои разработки контрактов и схеӯмы биржевой торговли зерном. Попытки запуска зерновых контракӯтов продолжаются и по сей день.

Новый виток в развитии срочные зерновые контракты получили в качестве механизма для осуществления государственных зерновых интервенций. Однако пока дело находится в стадии обсуждения. Ряд бирж готов осуществить организацию торговли за суммы, которые отӯводятся на проведение интервенций. Но чиновники своего согласия пока не дали. Между делом Сибирская биржа в масштабах региона организовала срочную торговлю зерном, построив классическую схеӯму, аналогичную западным, включающую биржевой склад. Петербурӯгские и московские специалисты высоко оценивают этот опыт, однако считают, что для того, чтобы эта практика действительно привилась, действовать должны сообща биржевые структуры и чиновники из всех российских регионов.

Таким образом, секторы товарного рынка классических биржевых активов в большей или меньшей степени были и остаются монополизиӯрованными, лишенными прозрачности, огромное влияние на их деяӯтельность оказывают неформальные связи и взаимоотношения. В силу всего вышеперечисленного применение механизмов срочного рынка, т. е. механизмов развитого рынка, в этих секторах было невозможӯно в период активного развития биржевой деятельности. Те же причины являются сдерживающими при развитии обозначенных рынков и сейчас. Что касается запуска индексных контрактов на выӯшеперечисленные товары, то здесь тоже существовали непреодолимые сложности. Во-первых — отсутствие бенч-мака. В силу своей специфики индексные контракты на Западе не бывают слишком проӯстыми по своему построению. Так, например, бенч-мак по нефти на IPE построен на основе шести источников: London Oil Reports, Petroleum Argus, Platts и три электронных источника: Reuters, RIM и Telerate. В России не существовало агентств подобного уровня по тщаӯтельности и достоверности сбора информации, а также, что весьма суӯщественно, по уровню доверия участников. И, как уже обсуждалось выше, не существовало прозрачного цивилизованного спот-рынка на зерно, лес, сырую нефть и нефтепродукты. Были и другие, менее знаӯчительные причины, но уже вышеперечисленных основных достаточӯно для того, чтобы сделать вывод о невозможности запуска индексных контрактов на сырьевые ресурсы в России — как с начала существоваӯния рыночных отношений, так и в настоящее время.

Таким образом, с одной стороны, существует спот-рынок сырьевых ресурсов, на основе которого невозможно реализовать построение срочӯных контрактов, а с другой — рынок финансовых инструментов, котоӯрые в ряде случаев служили базовыми активами для рынка срочных контрактов. Однако время существования спот-рынка в качестве основы для работы срочного рынка было эпизодическим и насчитыӯвало месяцы в случае ценных бумаг и несколько лет — в случае ваӯлютных контрактов.

Приятным моментом стало обращение бирж к контрактам, интерес к которым участники проявляют уже не первый год. Например, попытки бирж запуска контракта на евро — доллар в 2005 г. Работу с этим конӯтрактами активизировали биржа «Санкт-Петербург» и Санкт-Петерӯбургская фьючерсная биржа. Большинство из опрощенных мною специалистов компаний подтверждали интерес и клиентский спрос, т. е. клиенты хотели бы работать на рынке ликвидных контрактов евро — доллар. Причем есть объективная потребность в хеджерских операциӯях, а также желание спекулировать и проводить арбитражи. Пока для хеджирования валютных курсов участники используют пару контракӯтов на различных рынках. Позиция евро — доллар открывается на заӯпадном рынке и доллар — рубль — на российском.

Однако то, как биржи стали создавать ликвидность на вводимом ими контракте евро — доллар, особых надежд на существование ликӯвидных контрактов на евро — доллар в ближайшее время не оставляӯет. Обе биржи сделали ставку на маркет-мейкеров, состав которых сформировали из компаний, работающих на рынке FOREX. Хороӯшим знаком было то, что биржи действительно проявили активность в преддверии запуска нового контракта. Участники рынка отметили, что биржа «Санкт-Петербург» очень интенсивно рассылала материӯалы и консультировала потенциальных клиентов и участников торӯгов по новому контракту. Однако на этом активность практически прекратилась. Обе площадки получили вялые торги, поддерживаеӯмые оборотами маркет-мейкеров. Вместе с тем как участники рынка, так и организаторы считают эту позицию по-прежнему перспективӯной, причем как при развитии фьючерсной торговли, так и опционӯной. «Востребованность операции хеджирования курса евро отноӯсительно доллара в условиях высокой волатильности будет способствовать развитию опционных контрактов на евро — доллар, причем уже в ближайшее время», — считает Всеволод Соколов, до декабря 2005 г. возглавлявший отдел стандартных контрактов Санкт-Петербургской валютной биржи.