ТЕХНИКА ХЕДЖИРОВАНИЯ ОПЦИОННЫМ КОНТРАКТОМ

При хеджировании своей позиции с помощью опционныхконтрактов инвестор должен следовать следующему правилу. Если

он желает хеджировать актив от падения цены, ему следует купить

опцион пут или продать опцион колл. Если позиция страхуется от

повышения цены, то продается опцион пут или покупается опцион

колл.

Пример

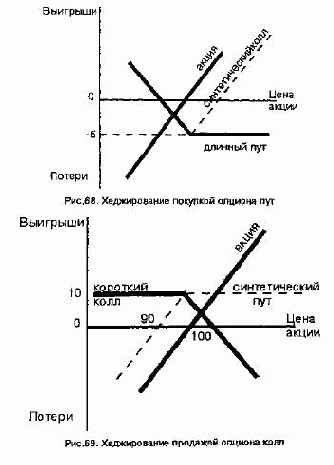

Инвестор опасается, что курс акций, которыми он

владеет, упадет. Поэтому он принимает решение хеджировать

свою позицию покупкой опциона пут. Курс акций составляет 100

долл., цена опциона 5 долл. В момент покупки опцион является

без выигрыша. Графически хеджирование представлено на рис. 68.

Как следует из условий сделки, хеджируя свою позицию, инвестор несет затраты в размере 5 долл. с акции. Хеджер застраховал

себя от падения цены акций ниже 100 долл., поскольку опцион

дает ему право продать их за 100 долл. Одновременно такая стратегия сохраняет инвестору выигрыш от возможного прироста курсовой стоимости бумаг. Как видно из рисунка, использованная

стратегия представляет собой синтетический длинный колл.

Пример

Допустим теперь, что свою позицию инвестор страхует продажей опциона колл без выигрыша. Премия опциона 10

долл. Графически хеджирование представлено на рис. 69. Как сле дует из графика, такое хеджирование позволяет ему застраховаться

от повышения курса акций только на величину полученной от

продажи опциона колл премии (10 долл.). Данная стратегия представляет собой не что иное, как синтетический короткий пут.

Пример 3. В целях хеджирования позиции от понижения курса

акций инвестор может продать бумаги и купить опцион колл. Если

в последующем курс акций упадет, он купит их по более дешевой

цене. Если курс превысит цену исполнения, то он исполнит опцион колл и получит акции по контракту.

Пример 4. Инвестор планирует получить в будущем сумму денег,

которую собирается поместить в акции компании А. Однако он

опасается, что курс бумаги может возрасти. Вкладчик принимает

решение хеджировать покупку продажей опциона пут. Если в по-

следующем курс акций понизится и опцион будет исполнен, он

приобретет их, исполнив свои обязательства по контракту. Если же

курс акции превысит цену исполнения, то опцион не будет исполнен. При данной стратегии позиция инвестора хеджируется на

величину полученной им премии.

Пример 5. Инвестор планирует получить в будущем сумму денег,

которую собирается разместить в акции компании А. Если он

опасается, что курс их возрастет, то может хеджировать будущую

покупку приобретением опциона колл. Цена хеджирования будет

равна величине уплаченной премии.

Принимая решение о хеджировании позиции с помощью той

или иной стратегии, в случае альтернативных вариантов (примеры

1, 2, 3) инвестор должен подсчитать затраты, связанные с каждой

стратегией, и выбрать (при прочих сравнимых условиях) наиболее

дешевую из них. При определении стоимости хеджирования следует учитывать комиссионные за покупку (продажу) опциона и

актива, а также возможность разместить полученные средства (от

продажи опциона или актива) под процент без риска на требуемый

срок и неполученный процент без риска на сумму премии при

покупке опциона и дивиденды при продаже акций (пример 3).

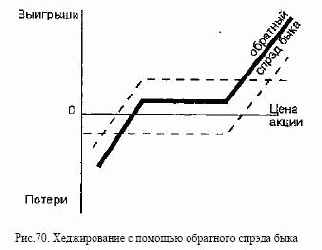

С помощью опционных контрактов инвестор может хеджировать свою позицию от колебаний цены актива в краткосрочном

плане, когда общая тенденция рынка (к повышению или понижению) не вызывает сомнения. Такая страховка выполняется с помощью обратного спрэда быка или медведя.

Пример. Инвестор владеет акцией, цена которой составляет 100

долл. На рынке существует тенденция повышения курсовой стоимости бумаг, однако вкладчик желает застраховаться от колебаний цены акции в ближайшей перспективе. Он продает опцион пут

за 5 дол; с ценой исполнения 95 долл. и покупает опцион колл за 4

долл. с ценой исполнения 105 долл. (см. рис. 70). Таким образом ,

позиция инвестора хеджирована от колебаний курса акции в пре-

делах одного доллара.

Пример. Допустим теперь, что на рынке существует тенденция

к понижению курса акций. Инвестор страхуется от небольших

колебаний цены бумаги в краткосрочной перспективе, используя

обратный спрэд медведя. Он покупает опцион пут и продает опцион колл.

Если опцион пут стоит дороже опциона колл, то вкладчик может создать положительный баланс за счет продажи нескольких

опционов колл (с одной или разными ценами исполнения) и купить меньшее число опционов пут.

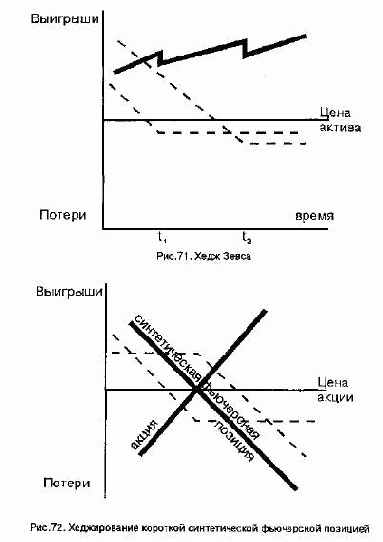

На рынке с тенденцией к повышению курсовой стоимости бумаг

инвестор может хеджировать полученный прирост курсовой стоимости с помощью техники, которая получила название хедж Зевса. Графически она представлена на рис. 74. Суть ее заключается в

том, что вкладчик часть прироста курсовой стоимости актива использует для покупки опционов пут, чтобы застраховаться от возможного падения цены бумаг. На рис. 71 показано, что хеджер

купил опционы пут в моменты времени t1 и t2.

Страховать позицию инвестор может с помощью создания синтетической фьючерсной позиции.

Пример. Инвестор владеет акцией, цена которой 100 долл. Он

страхует свою позицию покупкой опциона пут без выигрыша и

продажей опциона колл без выигрыша, как представлено на

рис. 72. Цена хеджирования зависит от соотношения премий опционов.

Для того, чтобы хеджировать свою позицию с помощью опционных контрактов, вкладчик должен определить требуемое число

опционных контрактов. Оно рассчитывается по следующей формуле:

Например, инвестор хеджирует позицию из 400 акций с помощью опциона, в который входит 100 акций. Следовательно, ему

необходимо заключить 4 опционных контракта.

Содержание раздела