Динамика распределения цен

Средние по каждой из этих трёх групп близки друг к другу и к средним по всем регионам: групповые средние Nr_ имеют значения 31.2-36.2%, средние Nr_

37.5-41.5%, средние Nr_ 15.7-16.8%, и средние по группам

обобщающей величины, Nr, заключены в диапазоне 60.2-62.3%. Ещё один неожиданный результат интенсивные ценовые связи труднодоступных регионов.

Их Nr составляют от 50.0 до 87.8%, причём Якутия имеет наибольшую величину среди всех российских регионов.

В матрице CR-1 нет ни одно нулевого элемента, следовательно, нет изолированных регионов или совокупностей регионов. В конечном

счёте каждый регион связан со всеми остальными либо непосредственно, либо через какую-то цепочку других регионов (фактически нулевые элементы исчезли уже после возведения в третью степень, таким образом, каждый регион связан с любым иным через цепочку, состоящую не более чем из двух регионов). Это можно считать косвенным свидетельством отсутствия клубов сходимости цен.

При построении пространственных лагов P'r_r для анализа пространственной причинности по Грэнджеру учитывались фактические транспортные связи, а не их физическая смежность. Например, Калининградская область, будучи эксклавом, не имеет общей границы ни с одним другим регионом России (в качестве её торгового соседа взят Санкт-Петербург).

Другой пример Камчатская и Магаданская области, которые имеют общую границу, но торговля через неё не осуществляется (для обеих торговым соседом считается Приморский край, поскольку поставки товаров в эти регионы идут через Владивосток).

Последняя колонка табл. 2 говорит о широкой распространённости пространственной автокорреляции: цены в немногим менее чем двух третях регионов (если точно, в 46) обусловлены по Грэнджеру их пространственным лагом на уровне значимости 10%.

Имеется ряд интересных случаев отсутствия пространственной автокорреляции. Она с большой правдоподобностью отвергается для Москвы. Это согласуется с низким значением её Nr _, свидетельствующим, что на московские цены вряд ли влияют цены в других регионах. (С другой стороны, влияние московских цен на цены в других регионах также не очень велико: её Nr_ имеет значение гораздо ниже среднего.)

То же, хотя и в меньшей степени, относится и к Санкт-Петербургу. Цены в Камчатской ми Магаданской областях не обуславливаются ценами в Приморском крае, их единственном торговом соседе, и в то же время существенно обуславливаются ценами в иных регионах.

Возможное объяснение состоит в том, что Приморский край в основном служит лишь транзитным пунктом для поставок товаров в эти регионы, а не регионом происхождения товаров. В остальных трёх труднодоступных регионов (Якутия, Сахалинская и Мурманская области), которые также имеют по одному торговому соседу, картина иная: для них гипотеза пространственной автокорреляции принимается.

Динамика распределения цен

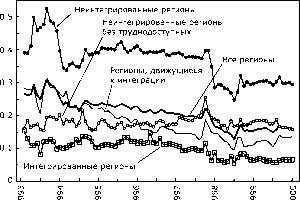

Рассмотрев состояние интеграции рынка в 1994-2000 гг., обратимся к развитию интеграции в этом периоде. Первый вопрос касается о-сходимости. Рис. 2 демонстрирует динамику разброса цен, измеряемого как ot, стандартное отклонение цен, отнесённых к среднероссийскому уровню.

Траектория ot показывает, что разброс цен по всем регионам почти неуклонно уменьшался, по крайней мере, до середины 1999 г. Это является очевидным свидетельством о-сходимости в 1994-2000 гг., говоря о том, что российский рынок движется к интеграции.

Дополнительные траектории для групп регионов позволяют понять структуру изменений разброса цен. Для сопоставимости стандартные отклонения по группам регионов рассчитаны с использованием среднего по всем регионам, а не по данной группе, т.е. разброс цен измеряется относительно всей страны (и, таким образом, это не внутригрупповой разброс). При этом разброс цен по всем рос

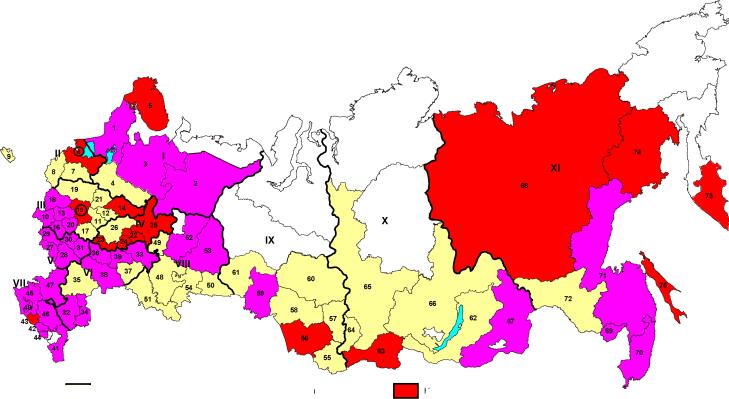

Рис. 1. Географическая картина интегрированности российского рынка

сийским регионам будет средневзвешенным групповых разбросов: at = (Ri/R)oh + (R2/R)ot2 + (R3/R)oa, где весами служат доли групп в общем числе регионов (аа обозначает стандартное отклонение цен в группе регионов i). Доля интегрированных регионов составляет 0.36, неинтегрированных 0.20, и регионов, движущихся к интеграции, 0.44.

На траекториях а ясно виден структурный скачок, вызванный финансовым кризисом в августе 1998 г. Его очевидный эффект уменьшение разброса цен. Как и ожидалось, основной вклад в уменьшение разброса цен обязано регионам, движущимся к интеграции. Если в начале периода а грубо равнялось среднему по стране, то затем разрыв между ними быстро нарастал.

Разброс цен в интегрированных регионах является наименьшим и примерно постоянен, колеблясь около уровня около 0.11 до скачка, и затем, с января 1999 г., около уровня, примерно равного 0.07.

Наибольший разброс цен присущ неинтегрированным регионам. На его траектории для этой группы структурный скачок наиболее ярко выражен, уменьшая о примерно на четверть. Однако наибольший вклад в это принадлежит труднодоступным регионам: на траектории о, рассчитанной по неинтегрированным регионам без труднодоступных, скачок отсутствует. Вопреки теоретическим ожиданиям, дисперсия цен в этой подгруппе со временем не растёт.

Причиной является то, что расхождение цен на российском рынке почти не имеет места (действительно, оценки в Приложении Б дают только два бесспорных случая расхождения цен), и цены в регионах, отнесённых к неинтегрированным, в большинстве своём имеют постоянное во времени отличие от среднероссийской цены, как говорилось в разд. 3.1.

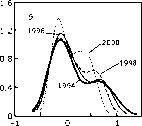

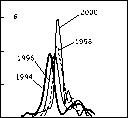

Чтобы получить более глубокое представление о поведении цен, следует рассмотреть динамику всего пространственного распределения региональных цен. Начнём с вопроса о том, в какой мере изменялась со временем форма распределения различий цен. Чтобы определить эти изменения, по формуле (8) были получены непараметрические оценки плотности вероятностей для каждого года на отрезке 1994-2000 гг. Оценённые плотности показаны для отдельных лет на рис.

3. Распределения оценивались по пространственным рядам, усреднённым за каждый год, чтобы сгладить случайные изменения, имеющиеся в одномоментных рядах. Оценки распределений для всех лет в сравнении с одномоментными распределениями в январе 1994 г. и декабре каждого последующего, вплоть до 2000 г., приведены в Приложении Г.

Рис. 3. Отдельные оценки распределений цен для всех регионов (а), неинтегрированных регионов (б), регионов, движущихся к интеграции (в) и интегрированных регионов (г)

Плотности распределения говорят о нескольких чертах динамики формы распределения за 7-летний период 1994-2000 гг. В выборке всех регионов, рис. 3(a), главная мода распределения сдвигается от отрицательных P к нулю, или, в терминах цен, от стоимости 25-продуктового набора ниже среднероссийской к среднероссийскому значению.

Наряду с этим левый хвост распределения со временем укорачивается. Но правый хвост сохраняется в течение всего периода, не давая распределению стать симметричным к концу периода, равно как сохраняется и небольшая второстепенная мода на этом хвосте.

Однако и правый хвост несколько сокращается, а мода в области высоких цен сдвигается по направлению к нулю.

Обращаясь к рис. Г1, Г2 Приложения Г, можно видеть, что наиболее значительный сдвиг произошёл между 1997 и 1998 гг., что следует отнести на кризис 1998 г. Не показанные оценки для каждого месяца говорят, что этот сдвиг произошёл вскоре после финансового кризиса августа 1998 г. В основном цены, порождающие моду в области высоких цен это цены в труднодоступных и нескольких дальневосточных регионах. Доля импортных продовольственных товаров на рынке этой части страны (как и вообще азиатской части страны) была заметно ниже, чем в западной части России.

Поэтому обвальная девальвация рубля в августе 1998 г. снизила (относительные) цены в большинстве регионов, формирующих моду высоких цен. Таким образом августовский кризис сузил разрыв в ценах между Дальним Востоком и остальной частью России.

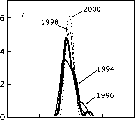

Так как группа неинтегрированных регионов включает все труднодоступные регионы, распределения для них проявляют некоторые сходные черты в отношении правого хвоста (рис. 3(6)). Два основных различия состоят в следующем.

Во-первых, главная мода не смещается со временем, имея максимум почти при одном и том же значении P. Во-вторых, правый хвост распределения толще. Этого можно было ожидать, поскольку в нём сосредоточены неинтегрированные дорогие регионы.

Распределение для неинтегрированных регионов имеет следующие статистики в 2000 г. в сравнении со статистиками распределения для России в целом (в скобках): среднее 0.104 (-0.009), медиана -0.100 (-0.042), стандартное отклонение 0.281 (0.157).

Главная мода распределения для регионов, движущихся к интеграции (рис. 3(в)), значительно смещается со временем в сторону более высоких цен.

У этого распределения есть небольшая вторичная мода в области цен выше среднероссийских, она не исчезает после 1998 г. В 2000 г. статистики распределения таковы: среднее 0.050, медиана 0.076, стандартное отклонение 0.111.

Наконец, несколько слов о распределении для интегрированных регионов (рис. 3(г)). Оно стремится к симметричности, его среднее и медиана близки друг к другу и к нулю: в 2000 г. они составляют соответственно -0.023 и -0.032. Распределение гораздо уже, чем для России в целом: стандартное отклонение первого равно 0.055 (тогда как второго 0.157).

Кроме того, распределение для интегрированных регионов стремится к нормальному. Например, для 2000 г. гипотеза нормальности имеет значимость 64% (по статистике Жарка-Бера).

В целом можно заключить, что распределение цен в регионах, движущихся к интеграции, имеет тенденцию к сближению с распределением для интегрированных регионов (как по форме, так и по расположению), подтверждая, таким образом, их классификацию, полученную при анализе временных рядов. Однако распределение для неинтегрированных регионов почти не меняется во времени, за исключением правого хвоста (причём причина изменений в этом хвосте кризис 1998 г.).

Из-за этого распределение по всем регионам также имеет длинный правый хвост, распределение остаётся двухмодовым с второстепенной модой (хотя и очень небольшой) на этом хвосте. С конца 1996 г. почти все регионы в этом хвосте, кроме Москвы, являются удалёнными. В 1999 и 2000 гг. правая часть хвоста, в которой цены более чем на 15% выше среднероссийских, включает все труднодоступные регионы, Хабаровский и Приморский края (почти самые восточные регионы России), и Москву.

Вряд ли можно полагать, что их цены во всяком случае, во всех из них снизятся настолько, что правый хвост станет похож на левый. Тем не менее, ряд регионов покидал этот хвост в течение рассматриваемого периода.

Но это уже предмет следующего направления анализа анализа мобильности внутри распределения.

Сперва воспользуемся методом, предложенным в работе Yitzhaki, Wodon (2001), см. формулы (12)-(15) в разд. 2.1.

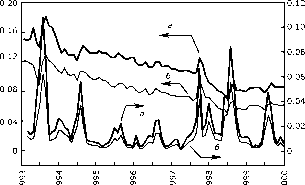

На рис. 4 сопоставлена динамика неравенства по ценам, измеряемого коэффициентом Джини Gt, и относительной мобильности, измеряемой симметричным индексом мобильности Джини St. Чтобы контролировать эффект специфики труднодоступных регионов, Gt и St рассчитаны как для России в целом, так и по выборке без труднодоступных регионов.

Однако, как видно на рисунке, это не влияет на качественную картину. Количественно неравенство по ценам в последнем случае ниже, а мобильность выше, но поведение и Gt, и St в этих двух случаях очень похоже.

Асимметричные (имеющие направление во времени) индексы мобильности Mt-1, t и Mt, t-1 оказываются очень близкими к St, в основном практически совпадая с ним, и по этой причине не показаны на рисунке.

Следует отметить, что коэффициент Джини является практически таким же измерителем разброса цен (неравенства), что и стандартное отклонение логарифмов цен ct. На рис.

Д1 Приложения Д сопоставлены ct с рис. 2 и Gt с рис.

4 (оба показателя по всем регионам). Различаясь количественно, они ведут себя аналогично при изменении распределений, их траектории совпадают с высокой степенью точности.

Как показывает рис. 4, относительная мобильность влияет только на локальные свойства динамики неравенства по ценам, не оказывая сколько либо заметного воздействия на глобальный тренд в направлении уменьшения неравенства. Всплески мобильности коррелируют только с временными увеличениями неравенства по ценам (как ни удивительно, она вообще не действует в пользу уменьшения неравенства).

За исключением этих всплесков, относительная мобильность остаётся очень низкой, не превышая 0.015.

Что касается самих всплесков, они очень регулярны во времени, имея пики, как правило, в июле (или близко к нему) каждого года. Поэтому они, очевидно, являются сезонным феноменом. Летом темпы роста цен многих товаров, входящих в 25-продуктовый набор (см. разд. 2.2) резко спадают, нередко до отрицательных величин.

Но это происходит в разных регионах не синхронно, в зависимости от природных условий в данном регионе и его сельскохозяйственной специализации. Вследствие этого происходят довольно значительные изменения рангов регионов по стоимости 25-продуктового набора, а затем ранги возвращаются к первоначальному (или близкому к нему) состоянию в течение нескольких месяцев. Наблюда-

ются лишь два отклонения от этой регулярности. В 1998 г. летний всплеск был продлён (сдвинув пик на сентябрь того года) финансовым кризисом. Инфляция, спровоцированная кризисом, оказалась хаотичной в региональном разрезе, поскольку запаздывание регионов в реакции на кризис было различным.

То же самое справедливо для декабря 1998 г., когда произошёл новый всплеск инфляции.

Возможной причиной низкой относительной мобильности может быть то, что рассматриваются очень краткосрочные переходы. Обычно распределение цен меняется постепенно и потому месячные изменения могут быть очень небольшими, предопределяя низкую мобильность (косвенным признаком медленности изменений является близость индексов для прямых и обратных переходов Mt-1, t и Mt, t-1, откуда следует, что форма распределений ft-1(P) и ft(P) довольна похожа). Вместе с тем мобильность за более продолжительный период может оказаться существенной.

Это несоответствие между мобильностью, оцененной по одному или многим периодам хорошо известная проблема, обсуждаемая, например, в работе Singer, Spilerman (1976) применительно к матрицам вероятностей переходов.

Чтобы проверить это, индексы относительной мобильности рассчитаны также за более длительные периоды, от одного года до шести лет. Результаты приведены в табл.

3. Были использованы усреднённые по каждому году пространственные ряды; в скобках даны результаты для России без труднодоступных регионов.

Как и можно было ожидать, устранение труднодоступных регионов уменьшает неравенство по ценам и увеличивает мобильность. Тем не менее индексы мобильности очень малы, не превосходя 0.1 (максимальное значение, равное 0.95, имеет место для отрезка 1994-1999 гг.).

Среднее значение St для одного года составляет 0.027 (здесь и далее рассматриваются величины для России без труднодоступных регионов), а для двух лет 0.052. Средние значения для более длительных отрезков времени очень близки друг к другу (составляя от 0.074 до 0.077) и к St для 1994-2000 гг. Заметно, что кризис 1998 г. внёс существенный вклад в увеличение мобильности.

В целом и результаты, приведённые в табл. 3, не дают ясных свидетельств какой-либо связи между относительной мобильностью и уменьшением неравенства по ценам.

Однако, как говорит формула (16), общее изменение неравенства обязано взаимодействию между относительной и абсолютной мобильностью. В табл.

4 изменения коэффициента Джини сопоставлены с коэффициентом корреляции Джини rt, t-T, характеризующим относительную мобильность, и коэффициентом fi*t-T t, характеризующим абсолютную мобильность (их меньшие значения соответствуют большей мобильности). Для расчётов использованы усреднённые по году ряды; р{-т t рассчитаны по формуле (16), а не оценены из регрессии Джини.

| Таблица 3. Мобильность при различных временных горизонтах | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Таблица 4. Взаимодействие между относительной и абсолютной мобильностью | ||||||||||||||||||||||||||||||||

|

больше единицы. В результате неравенство по ценам в 2000 г. слегка возрастает по сравнению с 1999 г. Наиболее ярко выраженную картину даёт переход через весь период, от 1994 г. к 2000 г. Здесь показатели мобильности различаются почти вдвое, уменьшая таким образом неравенство по ценам почти вдвое за рассматриваемый период. Аналогичная картина имеет место для месячных переходов, но, конечно, более слабо выраженная, чем для годовых переходов. Рис. Д2 Приложения Д иллюстрирует эту картину на выборке всех регионов.

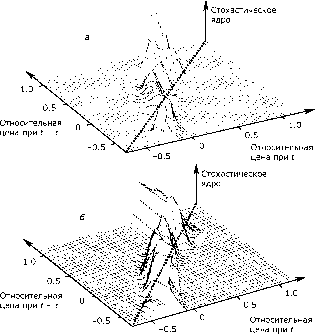

Для дальнейшего изучения абсолютной мобильности динамика всего пространственного распределения цен моделируется с помощью стохастического ядра, см. формулы (17)-(19) в разд. 2.1. Чтобы проверить устойчивость результатов, ядро оценивается двумя способами. В первом используется информация только о переходе регионов от состояния в начале рассматриваемого периода к состоянию в его конце, т.е. оцениваемое стохастическое ядро есть f(Pt\Pt-т) = f(P2000 |P1994). Во втором способе привлекается информация о переходах внутри периода 1994-2000 гг., при этом более отдалённым во времени переходам придаётся меньшая значимость. Другими словами, оценкой стохастического ядра является взвешенное среднее годовых оценок (а нормирующий множитель, де-лающий сумму весов равной единице):

f(Pt |Pt-т) = a(f(P1995 |P1994)/6 + f(P1996 |P1995) /5 + ¦ ¦ ¦ + f(P2000 |P1999)/ 1) ¦

Оба ядра оцениваются по усреднённым за год данным. На рис. 5 даны трёхмерные изображения обеих оценок стохастического ядра. Линия, спроектированная от фиксированной величины Pt-1 параллельно оси Pt, характеризует вероятность перехода региона к отдельным значениям цен в момент t при данной цене в момент t - т.

Несмотря на различие между полученными стохастическими ядрами, они качественно подобны, говоря об одних и тех же особенностях динамики распределения цен. Пунктирные линии на рис. 5(a) и рис. 5(6) отмечают диагонали, т.е. линии равенства цен в моменты t - т и t. Иными словами, это линия отсутствия мобильности. Будь большая часть распределения сосредоточена вдоль этой линии, это говорило бы о низкой абсолютной мобильности по ценам. Однако это не так, полученная картина показывает, что степень мобильности довольно высока. Линия мод обоих стохастических ядер повёрнута против часовой стрелки, пересекая диагональ примерно в нулевой точке. Это означает, что регионы с ценами ниже среднероссийских имеют тенденцию к переходу к более высоким ценам, а регионы с высокими ценами к более низким ценам; только регионы с ценами, близкими к средним по стране, являются почти немобильными.

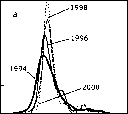

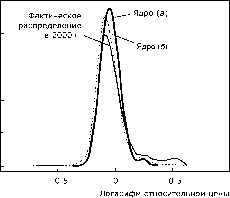

Как говорилось в разд. 2.1, стохастическое ядро может быть использовано также для оценки долгосрочного предела распределения цен эргодического распределения. На рис. 6 представлены оценки эргодических распределений, полученных с помощью обоих стохастических ядер, для сравнения дано также фактическое распределение цен в 2000 г.

При оценке эргодического распределения хватило 23 итерации (возведения в степень) по формулам (20) и (21), чтобы ядро (а) сошлось к нему, для ядра (б) потребовалось 89 итераций. Два оцененных распределения близки друг к другу, Они почти симметричны, кроме правого хвоста, который становится короче, но всё же остаётся. Распределение имеет одну моду, предсказывая отсутствие клубов сходимости цен в долгосрочной перспективе.

ЗАКЛЮЧЕНИЕ

Используя стоимость набора из 25 основных продуктов питания в качестве представителя цен, проанализирована пространственная структура и тенденции интеграции рынка в России в период 1994-2000 гг. Полученные результаты говорят о слабой интегрированности рынка: если принять за точку отсчёта строгий закон единой цены, только примерно одну треть российских регионов можно считать интегрированными с национальным рынком.