Виды рисков на рынке ценных бумаг

Инвестирование на рынке ценных бумаг не может несопровождаться риском, под которым каждый понимает некую неопределенность

финансовых результатов в будущем. Однако интуитивных

представлений о риске недостаточно для успешной деятельности на современном

рынке. Поэтому необходимо управление риском, связанное

с определением количественных вероятностей наступления определенных

событий.

Всякое инвестирование в финансовые активы подразумевает существование

некоторого неблагоприятного события, в результате которого:

• будущий доход ниже ожидаемого;

• доход не будет получен;

• можно потерять часть вложенного капитала — капитальной стоимости

ценной бумаги;

• может быть потерян весь капитал — все вложения в ценную бумагу.

Неопределенность финансовых результатов, связанная с потерями

инвестора, носит название чистой неопределенности.

В качестве допустимого риска можно принять угрозу потери части

прибыли от предпринимательской деятельности на фондовом рынке.

Критический (катастрофический) риск сопряжен не только с потерей

прибыли, но и потерей части или всей капитальной стоимости ценной

бумаги.

Может ли инвестиция считаться нерискованной, если доход по ней

гарантирован? Нет, просто риск этой инвестиции будет ниже.

Таким образом, каждому виду инвестиции присущ собственный уровень

риска. Его оценка и сопоставление с уровнем вероятного дохода

позволяют видеть, что для различных видов инвестиций с одинаковым

уровнем риска величина дохода различная. И в то же время одинаковый

уровень дохода возможен при совершенно различных уровнях

риска.

Инвестиционный риск связан с возможным распределением нормы

дохода и рассчитанной вероятностью ее получения. Вероятность наступления

событий случайного характера, изменяющего норму дохода тем

больше, чем дольше период инвестирования. Таким образом, риск —

категория вероятностная, и его оценивают как допустимость уровня

потерь того или иного вида. Если говорить о неопределенности, то отклонение

результата возможно и в большую сторону, и в меньшую.

Следовательно, неопределенность является не только источником убытка,

но и потенциальной прибыли, т.е. неопределенность является спекулятивной.

Риск — сложная экономическая категория, и в экономике в целом, и

на рынке ценных бумаг постоянно возникают новые риски. В связи с

этим универсальная классификация рисков отсутствует, но существуют

общие подходы к их изучению и классификации. Так, важно выявить

масштаб проявления риска и степень его влияния на инвестиционный

процесс, т.е. относится ли он к финансовому рынку в целом или только

к его сектору - рынку ценных бумаг, связан ли он с государственным

регулированием экономики, обусловлен ли он изменением политической

ситуации и т.д.

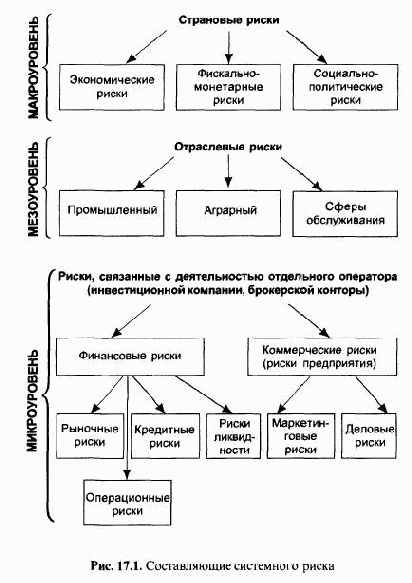

Таким образом, на макроуровне выделяют страновой риск, возникновение

которого обусловлено воздействием социально-политических, экономических

факторов, фискально-монетарной политикой государства и т.д.

На мезоуровне проявляются риски, связанные с функционированием

рынка ценных бумаг как отрасли (бумажная индустрия), с ее способностью

функционировать и развиваться.

На микроуровне следует учитывать как риски отдельного оператора,

так и риски фирмы — инвестиционной компании или брокерской конторы.

Риск, существующий на рынке ценных бумаг, можно классифицировать

по уровню оценки, причинам возникновения и последствиям. При

этом каждый из выделенных видов риска оцениваются по-разному.

Риски по уровню оценки подразделяются на:

• страновыс;

• отраслевые;

• риски, связанные с деятельностью отдельного оператора (рис. 11).

Страновые риски — это риски вложения денежных средств в ценные

бумаги стран с неустойчивым фондовым рынком. Уровень странового

риска определяет инвестиционный климат. Страновые риски анализируют

при инвестициях в фондовые ценности иностранных государств.

При этом оцениваются экономические, фискально-монетарные, социально-

политические риски.

Для инвестора экономические риски на макроуровне прежде всего

отражаются в инфляционном риске. Покупая ценные бумаги, инвестор

испытывает воздействие инфляции, и в результате доходы, получаемые

инвесторами от ценных бумаг, обесцениваются с точки зрения реальной

покупательной способности, а инвестор несет потери.

Фискально-монетарные риски возникают в результате законодательных

изменений денежно-кредитной, налоговой и других направлений политики

государства. Следует учитывать, что в обществе всегда существует

возможность радикального изменения экономического курса,

особенно при избрании нового президента, парламента. Думы, правительства,

а следовательно, возникает опасность:

• отказа правительства выполнять ранее принятые обязательства по

определенным фондовым инструментам или задержки в исполнении этих

обязательств (например, чеки «Урожай» и целевой беспроцентный заем

1990 г., внутренний заем 1982 г.);

• необходимости перерегистрации выпусков ценных бумаг;

• изменения инвестиционного климата при введении новых налоговых,

торговых и иных правил.

Нерезидент испытывает риски репатриации прибыли, для него большое

значение имеет налоговый климат и другие экономические условия.

Например, политические риски возникают и усиливаются из-за «эксплуатации

» сильной политической группы более слабой. Внещние инвесторы

сталкиваются с международным политическим риском в том

случае, если происходит изъятие из обращения активов и одновременное

контролирование валютного обмена, в связи с чем иностранные инвесторы

не могут забрать свой капитал. Их также отпугивают жесткие

требования, которые предъявляют к ним местные власти.

Примером социально-политических рисков является риск военных

конфликтов. Военные действия, проводимые на той или иной территории,

приводят к нарушению функционирования организованных рынков,

в том числе и фондовых. Как правило, государство приостанавливает

работу бирж, запрещает сделки с ценными бумагами и т.д.

Отраслевые риски. Риски, связанные с особенностями отдельных

отраслей. Анализ отраслевых рисков состоит из трех частей.

I часть — определение стадии жизненного цикла отрасли:

1) подверженные циклическим колебаниям;

2) менее подверженные циклическим колебаниям;

3) стабильно работающие;

4) быстро растущие молодые отрасли.

II часть — установление позиции отрасли в отношении делового цикла

и макроэкономических условий.

III часть — качественный анализ и прогнозирование перспектив развития

отрасли.

В качестве исходной информации используются объем продаж, доходы,

дивиденды, данные социологических исследований по инновациям

на предприятиях этой индустрии.

Для инвестора наиболее благоприятным является вложение в ценные

бумаги корпораций отраслей, находящихся в стадии расширения,

во время которой стабильные и высокие дивиденды сочетаются с относительно

низким уровнем риска.

Оценка цикличности развития отрасли основана на сравнении динамики

ее развития с общеэкономическими тенденциями. Такой анализ

позволяет предвидеть дальнейшие события в зависимости от прогнозирования

роста процентных ставок и общеэкономической конъюнктуры.

На основе указанных материалов делаются выводы о перспективности

вложения средств в предприятия данной отрасли и о риске, который несет

инвестор, вкладывая свои средства в корпорации, занимающиеся

данным видом деятельности.

Отраслевые риски проявляются в изменениях инвестиционного качества

и курсовой стоимости ценных бумаг и соответствующих потерях

для инвестора в зависимости от принадлежности отрасли к тому

или иному типу и правильности оценки инвесторами данных факторов.

Таким образом, отраслевой риск связан со спецификой отрасли промышленности,

сельского хозяйства, коммунального хозяйства или сферы

обслуживания.

Риски финансового оператора на рынке ценных бумаг можно разделить

на финансовые и коммерческие.

Финансовые риски — возможность потерь в результате неопределенности

рынка, изменения действий контрагента или собственных ошибок.

Рыночные риски — неопределенность стоимости активов в результате

колебаний процентных ставок курсов валют, цен акций и т.д. Рыночные

риски связаны с неопределенностью рынка, на котором работает

оператор, т.е. возможным снижением стоимости активов, обусловленным

рыночными факторами:

• колебание процентных ставок;

• падение цен на акции, облигации;

• изменение курсов валют и т.д.

Процентные риски — это вероятность снижения стоимости активов

в результате изменения процентных ставок. Оперируя на рынке ценных

бумаг, нельзя не испытывать влияние кредитного, валютного и иных

секторов финансового рынка, которые определяют общий процент по

вложенным в финансовые активы средствам.

Валютные риски возникают в том случае, если существует вероятность

отрицательного изменения стоимости активов в связи с изменением

курса одной иностранной валюты по отношению к другой. Валютный

риск связан с вложением в ценные бумаги, деноминированные в

иностранной валюте, и возникает при изменении курса валюты.

Риски изменения цены акции называют риски на рынке «быков» и

«медведей». Неотъемлемой чертой фондового рынка является чередование

периодов повышающегося тренда фондового рынка «быка» и понижающего

тренда рынка «медведя». Возникновение потерь, связанных

с изменением тенденции в движении рынка, является составляющей рыночного

риска — риска потерь от снижения стоимости ценной бумаги в

связи с общим падением рынка. Таким образом, рыночный риск возникает

в результате возможного падения спроса на данный вид ценных

бумаг, который является объектом инвестирования.

Кредитные риски — риски того, что выпустивший ценные бумаги

окажется не в состоянии платить по ним. Предварительный анализ кредитоспособности

клиента существенно снижает кредитный риск.

Риски ликвидности связаны с возможностью потерь при реализации

ценных бумаг из-за изменения оценки их качества, а также из-за невозможности

продать актив. Таким образом, снижение предполагаемой цены

реализации ценной бумаги или изменение размера комиссионных за их

реализацию — источник риска ликвидности. Неликвидные активы, как

правило, не являются высокодоходными и требуют существенного снижения

цены при реализации.

К операционным рискам относят возможность потерь в результате

действий оператора рынка. Они носят как технический характер, так и

связаны с ошибками в используемых моделях и методах оценки риска.

Этот риск определяется качеством сервисного обслуживания операций

с ценными бумагами.

Коммерческие риски (риски предприятия) возникают в связи с отклонением

от ожидаемых результатов деятельности предприятия и, таким

образом, связаны с использованием потенциала фирмы. Данные

риски на уровне отдельно взятой фирмы оцениваются при экспертном

анализе финансового состояния компании-эмитента ценных бумаг,

Организационных условий и позиций инвестора на рынке.

При проведении исследований на уровне отдельных фирм крупнейшие

рейтинговые агентства ориентируются на следующие показатели

в расчете на одну акцию: объем продаж (оборот), общий доход, амортизация,

уплаченные налоги, заработная плата работников, рабочий капитал и капиталовложения (затраты на приобретение).

Кроме того, ими учитываются такие показатели, как отношение цены к прибыли, дивиденды в процентах к сумме продаж, прирост дивидендов, прирост прибыли

к активам.

Деятельность оператора на рынке ценных бумаг также порождает

риски; неверно осуществил селекцию или выбор ценных бумаг во временном

или качественном аспекте. Комбинация ценных бумаг в портфеле

должна оптимальным образом обеспечивать цель портфельного инвестирования.

Например, при минимаксной модели портфеля — максимальный

доход при минимальном риске. Наилучший результат может

дать только определенный подбор ценных бумаг, и вместе с тем всегда

существует риск, что оператор, менеджер портфеля не обеспечит его

качественного формирования.

Маркетинговые риски предприятия. Риски, связанные с выбором стратегии

поведения предприятия на рынке. Данное предприятие может быть

консервативного типа, т.е. оно не преследует стратегию расширения,

универсализации и использует выгоду от максимальной специализации

своих работ, качества предоставляемой продукции (услуг), работы со

стабильной клиентурой. Предприятию агрессивного типа (выбравшего

стратегию расширения и универсализации, освоения новых типов технологий

и продуктов) присущ другой тип риска. Предприятие умеренного

риска сочетает в себе консервативный и агрессивный типы риска.

Деловые риски определяются такими факторами, как эффективность

управления, эффективность производственной и инвестиционной деятельности.

Деловые риски могут быть представлены и в такой ситуации,

при которой различные компании конкурируют между собой с целью

изыскания новых рынков сбыта для однородных товаров.

Для завоевания рынка фирма затрачивает дополнительные финансовые

ресурсы, что снижает доходность инвестиций. Если произойдет расширение

сектора продаж, то эти затраты окупятся, в противном случае

эта операция является источником инвестиционного риска.

Если рассмотреть риски с точки зрения инвесторов, то можно сделать

вывод, что они будут проявляться в зависимости от рыночных

факторов, поэтому их следует назвать систематическими. Величину этих

рисков нельзя изменить, применяя тактику диверсификации, т.е. вложения

в различные виды ценных бумаг. Поскольку систематический риск,

как риск падения рынка ценных бумаг в целом, присущ всем обращающимся

на нем фондовым ценностям, то он является недиверсифицируемым,

т.е. не снижается при изменении или расширении направления вложений.

Однако их характеристики для каждого актива индивидуальны

и измеряются Р- коэффициентом.

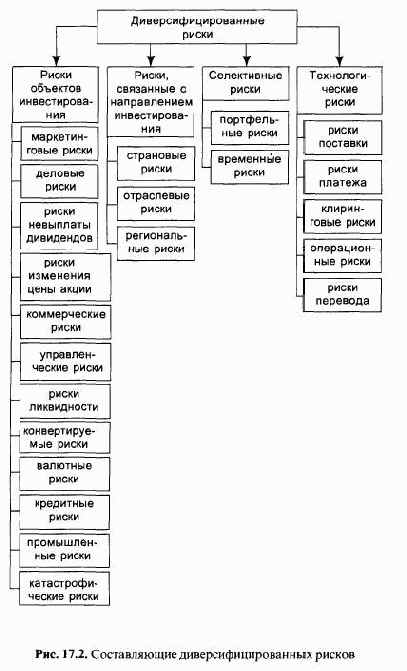

Вторым видом рисков можно считать диверсифицируемые (несистемные)

риски. Они связаны с особенностями каждой конкретной ценной

бумаги, т.е. носят индивидуальный характер. Эти риски для данной

ценной бумаги зависят также от условий выпуска и обращения, т.е. определяются

возможностью наступления таких событий, которые изменят

величину предполагаемого дохода.

Риски переплетаются, концентрируясь в какой-либо ценной бумаге

или в действиях операторов рынка. Поэтому важно установить основные

разновидности рисков.

Выше были перечислены далеко не все виды рисков, возникающих

при финансовых инвестициях на фондовом рынке.

Составляющие диверсифицированных рисков более сложные. В них

выделяются риски объектов инвестирования, направлений инвестирования,

селективные и технические риски, которые в свою очередь включают

определенные разновидности рисков (рис. 12).

Риски объекта инвестирования в основном зависят от эмитента и

определяются уровнем его доходности и способностью к выплате дохода

по ценной бумаге. Таким образом, риски объекта инвестирования зависят

от возможности наступления события случайного характера и потерь

от вложений в ценные бумаги данного эмитента.

Управленческие риски определяются квалификацией менеджеров, осуществляющих

управление предприятием. Ошибки, допущенные бизнес-

менеджером, могут повлечь за собой ущерб для тех, кто вложил средства

в ценные бумаги данного эмитента.

Конвертируемые риски возникают при переводе облигаций или привилегированных

акций в простые акции.

Риски невыплаты дивидендов являются частным случаем общего

вида рисков, связанные с индивидуальным положением инвестора в компании.

Они анализируются в основном по двум позициям:

• права, предоставляемые инвестору: уровень дивидендов и сколько

раз они выплачиваются, имеет ли инвестор право голоса при решении

важнейших вопросов стратегии, приоритетность его требований

по отношению к держателям других ценных бумаг данной компании;

• рыночная позиция данной акции: ее популярность, объем выпуска,

дополнительные и последующие выпуски, история обращения на рынке.

Как правило, невыплата дивидендов связана не с отсутствием прибыли,

а с нежеланием администрации их выплачивать и невозможностью

для отдельного акционера потребовать выплаты.

Катастрофические риски, приводящие к банкротству, потере инвестиций

или даже имущества предпринимателя, являются результатом

крупных ошибок предпринимателей и редко рассматривается в качестве

инвестиционных решений.

По своим последствиям риски подразделяются на риски прекращения

деятельности (например, вследствие банкротства, неплатежеспособности,

бесперспективности геологического объекта и др.) и вариационный,

обусловленный изменчивостью доходности по ценным бумагам. Риски

банкротства и неплатежеспособности компании связаны с рейтингом выпускаемых

ею ценных бумаг. Их возникновение связано с тем, что уровень

процентной ставки дисконта при расчете ориентировочной цены

увеличивается на величину дополнительной премии независимо от того,

изменяется ли доходность ценной бумаги или остается постоянной.

Риски, связанные с направлением инвестирования, можно разделить

на страновые, отраслевые и региональные риски.

Региональные риски возникают не только в связи с различным экономическим

положением районов, уровнем развития фондового рынка,

технологий торговли ценными бумагами, взаимосвязи с центральными

фондовыми рынками, но и с особенностями налогового климата, действиями

местной администрации и т.д.

В частности, к немаловажным факторам рисков можно отнести экологическую

ситуацию в регионе: вероятность аварий, экологических катастроф.

К селективным рискам можно отнести риски портфельного инвестирования

и временные риски.

Временные риски — риск выпуска, покупки или продажи ценной бумаги

в неоптимальное время, что обусловливает вероятность определенных

потерь. Известное правило работы с ценными бумагами гласит;

«Нельзя покупать ценные бумаги при самом высоком курсе, а продавать

при самом низком». Приближение к максимальному значению курсов

служит сигналом к продажам — «время продаж», а минимальным —

к покупкам («время покупок»). Продажа в иные периоды влечет за собой

риски.

Технологические риски обусловлены применяемой системой торговли

и расчетов, зависят от квалификации операторов, надеж1юсти технических

систем обеспечения т.д. Они включают следующие разновидности:

• риски поставки - невыполнение обязательств по поставке ценной

бумаги: поставка не принадлежащей продавцу ценной бумаги (отсутствие

перерегистрации прав собственности на купленные ценные бумаги).

Поскольку многие акции существуют лишь в форме записей, то весьма

распространенной разновидностью риска является невключе1гис в

реестр держателей ценных бумаг;

• риски платежа являются оборотной стороной риска поставки. Действующая

система расчетов позволяет не платить в течение определенного

периода времени за приобретение фондовых ценностей;

Клиринговые риски --- риски, возникающие в связи с ошибками в

исчислении чистой позиции; ошибками в переводе денег и т.д.. т.е. риски

функционирования клиринговой системы;

• операционные риски в современных условиях в основном связаны с

непрофессионализмом технического персонала, осуществляющего поручения

с нарушениями в технологии операций с ценными бумагами. Возможны

и риски потерь в результате сбоя в работе компьютерных систем:

• риски перевода определяются возможностью покупателя перевести

средства продавцу в конвертируемой валюте.

Отдельно стоят вариационные риски, заключающиеся в том, что действующая

компания может выплачивать по своим ценным бумагам больший

или меньший доход и, таким образом, ожидания инвесторов относительно

будущих дивидендов и роста курсовой стоимости могут оправдаться

в большей или меньшей степени. Поскольку эти риски связаны с

отклонениями фактических значений доходности относительно ожидаемых,

то они при статическом моделировании цены акций рассчитываются

как дисперсия, коэффициент вариации, среднеквадратическое отклонение

возможных значений доходности в будущем относительно наиболее

вероятного значения этого показателя.

Вариационные риски подразделяются на систематические и несистематические.

Систематические связаны с обще рыночными колебаниями

цен и доходности. Несистематические отражают изменчивость доходности

данной ценной бумаги и обусловлены спецификой спроса и предложения

на конкретную акцию или облигацию.

По результатам комплексного анализа делаются выводы об инвестиционной

привлекательности данного вида вложений в сравнении с альтернативными

вариантами вложений с позиций отраслевого, внутрифирменного

риска и индивидуального риска инвестора. Поскольку подобный

анализ достаточно дорогостоящий и сравнительно длительный, он проводится

не всегда, а лишь при решении стратегических вопросов инвестирования

(например, приобретении контроля над акционерным обществом,

организации подписной кампании, рейтинговой оценки).

На практике классификация рисков по последствиям используется для

того, чтобы оценить, какой должна быть доходность интересующей нас ценной

бумаги. Одно из фундаментальных положений инвестиционного

за состоит в том, что более высокие риски должны компенсироваться более

высоким доходом. Вопрос, таким образом, формулируется так: насколько

должна быть повышена доходность по акции или иной ценной бумаге, чтобы

компенсировать данный уровень рисков?

Значительная часть процессов, происходящих в рыночной экономике,

не поддается априорному оцениванию, т.е. заведомому суждению о будущих результатах.

Единственный способ научного предвидения в этих

случаях заключается в статистическом анализе рынка, дающем возможность

на основании результатов прошлых лет обнаружить устойчивые

тенденции и количественные взаимосвязи отдельных рыночных звеньев и

элементов. В методологическом отношении базой такого анализа являются

вероятностно-статистические методы, которые, как известно, оперируют

приближенными характеристиками и условными допущениями.

Поэтому все оценки, полученные на их основе, весьма условны.

Для определения рисков можно воспользоваться статистическим,

экспертным и комбинированным методами.

Суть статистического метода заключается в том, что изучается статистика

потерь и прибылей, имевших место при данном и аналогичном инвестиционных

решениях, устанавливается величина и частота получения той

или иной экономической отдачи, а затем проводится вероятностный анализ

и составляется прогноз для будущего инвестиционного проекта.

Экспертный метод может быть реализован путем обработки мнений

опытных предпринимателей и менеджеров.

Наиболее приемлемым для практического применения является комбинированный

метод, сочетающий расчет показателей и экспертную

оценку вариантов инвестиционных решений.

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ

Риск — неопределенность финансового результата в будущем.

Системный (недиверсифицируемый) риск присущ рынку в целом,

который нельзя снизить рыночным путем (например, применяя тактику

диверсификации).

Диверсифицируемый (несистемный) риск может быть уменьшен, так

как связан с конкретной ценной бумагой, квалификацией операторов,

работающих с ценными бумагами, применяемой системой расчетов, т.е.

определяется возможностью наступления таких событий, которые изменят

величину предполагаемого дохода.

ГЛАВНЫЕ ВЫВОДЫ

Работа на рынке ценных бумаг сопряжена с рисками. Каждому виду

инвестиций присущи те или иные уровни рисков. Избежать рисков невозможно,

но снизить их уровень либо заранее предусмотреть необходимые

действия для смягчения их последствий можно. Для этого следует

изучать природу возникновения рисков, выявлять отдельные их виды

и степень их влияния.

Содержание раздела