инвестиционного портфеля (отрисовывается только средняя линия границы) от

шага к шагу прогноза в условиях ухудшения инвестиционной обстановки (рис. 4.8)

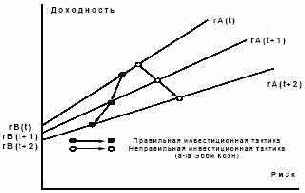

Рис. 4.8. Управление фондовым портфелем во времени

Если действовать, как посоветовала в 2001 г. Эбби Коэн, то ничего делать не

нужно, только поддерживать фиксированный баланс активов. Такая тактика на

падающем рынке вызывает только дополнительные убытки, рост риска портфеля, и

больше ничего. Наоборот: следует освобождаться от акций в несколько раз

быстрее, чем они падают, переливаясь в облигации или вообще уходя с рынка. Тем

самым достигается опережающее снижение портфельного риска и реализуется

консервативный инвестиционный выбор. Выбор Эбби Коэн в этом случае

оказывается незаконно-агрессивным, анти-оптимальным; градиент ее выбора

(приращение доходности к приращению риска) во всех точках ее инвестиционной

траектории отрицателен. Наш градиент во всех точках положителен, и более того:

он растет.

Эти соображения оперативного порядка зафиксированы нами в модели с помощью модифицированного показателя Шарпа: Выражение (4.24) - это не классический показатель Шарпа, потому что в числителе вычитается осредненная доходность по всему классу облигаций, а не доходность одних гособлигаций. Но смысл этого показателя очень значим: он выражает экономическую эффективность инвестиций в обобщенный инвестиционный портфель из всех акций и всех облигаций в пределах данного экономического региона. Мы говорим, что по мере снижения экономической эффективности портфеля (преимущественно за счет падения доходности акций) доля акций в портфеле должна снижаться опережающими темпами. То есть условие сохранения оптимальности при движении справа налево по границе . это условие положительного градиента (при движении слева направо градиент может быть любым):

Для сценариев вывода капитала из акций по отзывным тенденциям, и для сценариев инвестирования капитала в акции по призывным тенденциям. По выжидательным тенденциям для акций изменения доли их в портфеле не

происходит. В (4.27) и (4.28) - это плановый приток или отток капитала,

который вступает в действие, если остальные расчетные значения в формулах приобретают неоптимальные или недопустимые по граничным условиям значения.

Таким образом, мы получили целевое значение доли акций в портфеле на прогнозный период времени, определяемое по (4.27) . (4.28).

Рациональные размеры долей облигаций (B) и выводимого капитала (N)

определяются на основании данных таблицы 4.8 о рациональных перетоках

Из таблицы 4.8 видно, что когда перетока по акциям нет, то за основу при выборе очередного перетока берутся значения перетока по облигациям на предыдущем шаге моделирования. И, во избежание расходимости процесса формирования портфеля, всякий новый переток в таких случаях в два раза меньше предыдущего (поскольку доходность по облигациям низка, существенного изменения характеристик обобщенного инвестиционного портфеля ожидать не приходится). Такой способ организации перетоков обусловлен нестабильностью тенденций, связанных с выжидательным выбором по акциям, неустойчивым равновесием выжидательных состояний. А там, где нестабильность, там резкие движения недопустимы, потому что можно получить неожиданные чувствительные убытки.

Итак, фаза 5 процесса завершена, и начинается фаза 6 . прогнозирование индексов и фактора PE Ratio.

Для сценариев вывода капитала из акций по отзывным тенденциям, и для сценариев инвестирования капитала в акции по призывным тенденциям. По выжидательным тенденциям для акций изменения доли их в портфеле не

происходит. В (4.27) и (4.28) - это плановый приток или отток капитала,

который вступает в действие, если остальные расчетные значения в формулах приобретают неоптимальные или недопустимые по граничным условиям значения.

Таким образом, мы получили целевое значение доли акций в портфеле на прогнозный период времени, определяемое по (4.27) . (4.28).

Рациональные размеры долей облигаций (B) и выводимого капитала (N)

определяются на основании данных таблицы 4.8 о рациональных перетоках

Из таблицы 4.8 видно, что когда перетока по акциям нет, то за основу при выборе очередного перетока берутся значения перетока по облигациям на предыдущем шаге моделирования. И, во избежание расходимости процесса формирования портфеля, всякий новый переток в таких случаях в два раза меньше предыдущего (поскольку доходность по облигациям низка, существенного изменения характеристик обобщенного инвестиционного портфеля ожидать не приходится). Такой способ организации перетоков обусловлен нестабильностью тенденций, связанных с выжидательным выбором по акциям, неустойчивым равновесием выжидательных состояний. А там, где нестабильность, там резкие движения недопустимы, потому что можно получить неожиданные чувствительные убытки.

Итак, фаза 5 процесса завершена, и начинается фаза 6 . прогнозирование индексов и фактора PE Ratio.