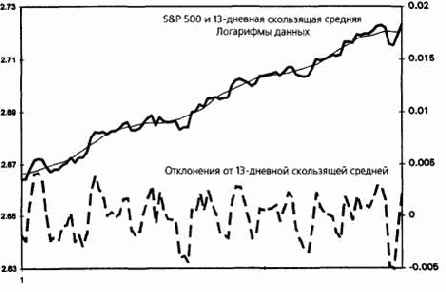

Перевод первоначальных данных в логарифмическую форму, предприняӯтый на шаге 3, лишь частично удаляет тренд, и, как только что было покаӯзано, остатки тренда в данных могут значительно повлиять на проверку статистической надежности. Отклонения от скользящей средней являютӯся наилучшим способом полностью снять направленность с данных. Отклоӯнения вычисляются путем вычитания скользящей средней данных из самих данных. Поскольку скользящая средняя отражает тренд в данных, вычиӯтание ее из данных приводит к сериям, в которых нет тренда (рис. 16.11). Когда центрированная скользящая .средняя вычитается из первонаӯчальных данных, в результате получаются новые временные ряды, соӯставленные из отклонений или остатков от скользящей средней. Для каждого потенциального цикла, идентифицированного с помощью спекӯтрального анализа, будут выведены отдельные серии отклонений. Выӯчисление серий отклонений проиллюстрировано на тех же данных, коӯторые ранее были использованы, чтобы показать процесс вычисления центрированной скользящей средней:

Начальные данные 134,500 141,20 132,40 138,90

Логарифмы данных 2,1287 2,1498 2,1219 2,1427

Рисунок 16.11. УДАЛЕНИЕ ТРЕНДА С ПОМОЩЬЮ ОТКЛОНЕНИЙ

Значение центрированной скользящей средней 2,1335 2,1381

Отклонение (остаток) 0,0163 -0,0162

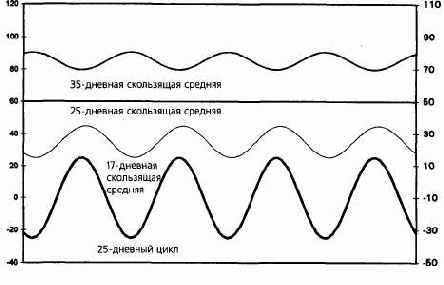

Метод отклонений от скользящей средней следует использовать очень осторожно из-за взаимодействия длины скользящей средней и периода данных (если они цикличны). Рис. 16.12 показывает, как выгӯлядит скользящая средняя данных с безупречным 25-дневным циклом: скользящая средняя, рассчитанная по количеству точек, меньшему чем период цикла, будет содержать тот же цикл, но с меньшей амплитудой; скользящая средняя той же длины, что и цикл, будет постоянной велиӯчиной и не будет содержать цикла; скользящая средняя, более протяӯженная, чем период цикла, будет содержать цикл с инвертированной фазой и уменьшенной амплитудой. (Именно из-за последнего свойства в предыдущем шаге сглаживания данных было необходимо использовать скользящую среднюю более короткую, чем самый короткий из отыскиӯваемых циклов.)

Центрированная скользящая средняя с длиной, равной длине цикла, не содержит этого цикла. Следовательно, вычитание этой скользящей средней из первоначальных данных удалит тренд и оставит только цикл.

Рисунок 16.12.

ВЛИЯНИЕ СКОЛЬЗЯЩИХ СРЕДНИХ НА АМПЛИТУДУ И ФАЗУ ЦИКЛА

Однако если скользящая средняя существенно длиннее, чем отыскиваемый цикл, она будет скорее трансформировать первоначальный цикл, чем удаӯлять его. Следовательно, при вычитании подобной скользящей средней из первоначальных серий будет получаться цикл с неправильными параӯметрами. Таким образом, если для снятия направленности с данных исӯпользуются отклонения от средней, важно использовать скользящую средӯнюю, по длине примерно равную отыскиваемому циклу. Вот почему было необходимо сначала найти циклы (используя спектральный анализ) и лишь потом завершить процедуру удаления тренда. Если длительности потенӯциальных циклов не были бы известны, мы не могли бы знать длину скольӯзящих средних, необходимых для нахождения рядов отклонений.