Учитывая значительные различия ценовых рядов ближайших контракӯтов и непрерывных фьючерсов, у читателя, вероятно, возникает закоӯномерный вопрос: какие серии — ближайших контрактов или непреӯрывных фьючерсов — лучше всего подходят для графического аналиӯза? До некоторой степени это равносильно вопросу о том, что следует принимать во внимание при покупке автомобиля — цену или качество? Очевидный ответ: и то и другое — каждый параметр дает важную инӯформацию о характеристике, которая не оценивается другим фактоӯром. Что касается ценовых серий, то выбор между ближайшими конӯтрактами и непрерывными фьючерсами должен исходить из того, что каждая серия обладает такой информацией, которую не дает другая. В частности, ценовые ряды ближайших фьючерсных контрактов обесӯпечивают точную информацию о прошлых уровнях, но не о колебаниӯях цен, тогда как прямо противоположное утверждение применимо к графикам непрерывных фьючерсов.

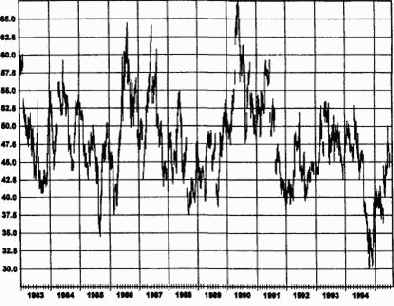

Рассмотрим, например, рис. 12.4. Какое катастрофическое собыӯтие стало причиной моментального обвала цен на 40 центов, показанного на графике ближайших контрактов на хлопок в 1986 г.?

Рисунок 12.4. ХЛОПОК, БЛИЖАЙШИЕ ФЬЮЧЕРСНЫЕ КОНТРАКТЫ.

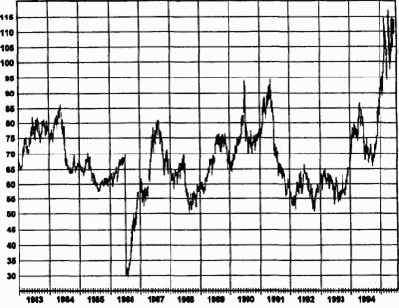

Рисунок 12.5. ХЛОПОК, НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ.

Ответ: абсолютно никакое. Это «призрачное» падение цен отражало всего лишь переход от июльских контрактов старого урожая к октябрьӯским контрактом нового урожая. (Широкий разрыв цен между двумя контрактами в этом году был обусловлен изменением правительственӯной программы поддержки фермерских хозяйств, которое резко пониӯзило уровень кредитования, и, как следствие, упал минимальный уроӯвень цен хлопка нового урожая.) На самом деле в период смены укаӯзанных контрактов цены фактически находились в растущем тренде! Рис. 12.5, который показывает цену непрерывных фьючерсов того же товара (по определению устраняющих разрывы цен в точках стыковки контрактов), иллюстрирует общую повышательную тенденцию на рынӯке хлопка в этот период — подъем, который фактически стартовал с крупной впадины, образовавшейся в предыдущем году. Ясно, что подӯверженность графиков ближайших фьючерсных контрактов искажениӯям, вызываемым широкими разрывами при смене контрактов, может затруднить их использование для графического анализа, концентрируӯющегося на ценовых колебаниях.

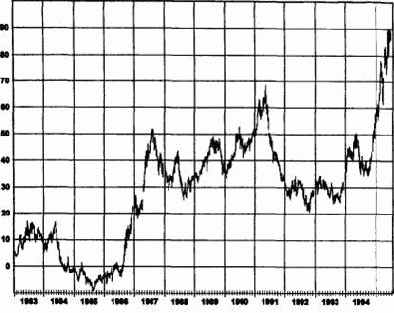

С другой стороны, на графике непрерывных фьючерсов точность отображения ценовых колебаний достигается за счет неправильного отражения реальных уровней цен в прошлом. Для того чтобы правильӯно показать размах прошлых ценовых колебаний, цены непрерывных фьючерсов все больше удаляются от фактических котировок прошлоӯго. На деле, не так уж редки случаи, когда исторические цены непреӯрывных фьючерсов принимают отрицательные значения (рис. 12.6). Ясно, что подобные немыслимые исторические цены не имеют никакой ценности при определении будущих уровней поддержки.

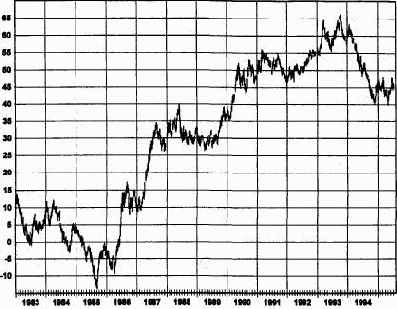

Тот факт, что каждый вид ценовых графиков — и ближайших конӯтрактов, и непрерывных фьючерсов — имеет свои врожденные и приӯтом существенные недостатки, является аргументом в пользу их совмеӯстного использования с целью всестороннего анализа. Часто эти два вида графиков представляют совершенно разные картины цен. Рассмотӯрим, например, график ближайших контрактов на свинину, изображенӯный на рис. 12.7. Глядя на него, возникает соблазн заключить, что на протяжении всех 12 лет рынок свинину находился в торговом диапаӯзоне с широкой амплитудой колебаний. Теперь вернемся назад и поӯсмотрим на рис. 12.6, который является непрерывной версией того же рынка. На этом графике ясно видно, что рынок свинины пережил ряд крупных тенденций, причем эти движения цен были полностью скрыӯты графиком ближайших контрактов (но могли бы быть реализованы в реальной торговле). Не будет преувеличением сказать, что, если бы граӯфики не были подписаны, было бы практически невозможно опредеӯлить, что рис. 12.6 и 12.7 изображают один и тот же рынок.

Рисунок 12.6. СВИНИНА, НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ.

Рисунок 12.7. СВИНИНА, БЛИЖАЙШИЕ ФЬЮЧЕРСНЫЕ КОНТРАКТЫ.