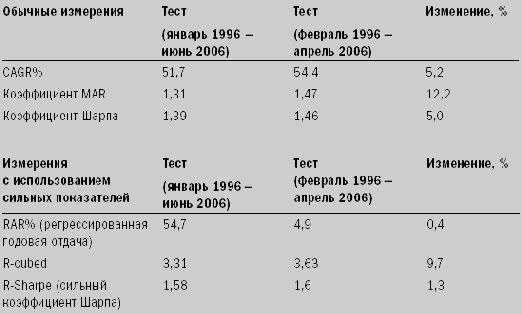

Устойчивый коэффициент Шарпа выводится путем деления RAR% на стандартное отклонение ежемесячной отдачи, нормализованное по году. Этот показатель менее зависим от изменений периода тестирования по тем же причинам, по которым RAR% отличается от CAGR%, как было показано выше. Таблица 12-1 свидетельствует, что сильные показатели существенно менее зависимы от изменений конечных дат тестового периода.

Таблица 12-1. Обычные и устойчивые показатели

Как видим, устойчивые показатели менее чувствительны, чем общепринятые показатели. Показатель R-cubed зависим от добавления или исключения величин крупных падений, но в меньшей степени, чем коэффициент MAR. При расчете показателя R-cubed влияние отдельного падения размывается путем усреднения. Все устойчивые показатели были в меньшей степени подвержены влиянию изменений в наборе данных, чем сравниваемые с ними показатели. Если бы в рамках теста не менялась величина максимального падения, то показатель R-cubed показал бы то же самое изменение в 0,4 процента, что и RAR%, и это сделало бы различия между показателями еще более существенными: MAR изменился бы на 5,2 процента (на ту же величину, что и CAGR% – его числитель), a R-cubed – всего на 0,4 процента.

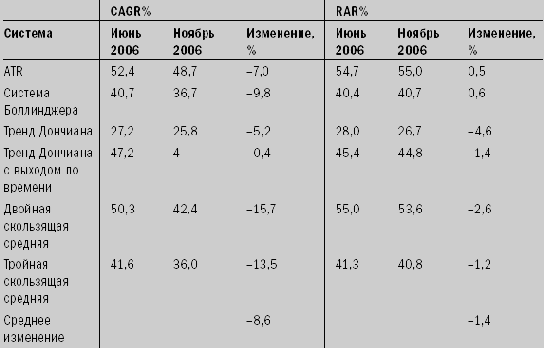

Еще одним примером того, как устойчивые показатели выигрывают по сравнению с традиционными, является сравнение результатов деятельности шести базовых систем, описанное нами в главе 7. Если вы помните, при включении дополнительных пяти месяцев (июль – ноябрь 2006 года) мы столкнулись с существенным ухудшением показателей отдачи. Таблицы 12-2 и 12-3 демонстрируют, что устойчивые показатели гораздо лучше выдержали существенные колебания последних нескольких месяцев.

Таблица 12-2 показывает изменения RAR% по сравнению с изменением CAGR% для этих систем.

RAR% изменился в шесть раз меньше, чем CAGR% за тот же период времени. Это свидетельствует о том, что RAR% гораздо более устойчивый показатель, чем CAGR%, а значит, он будет более стабилен в ходе трейдинга. То же самое справедливо для R-cubed, соотношения риска и доходности, по сравнению с его более слабым собратом – коэффициентом MAR.

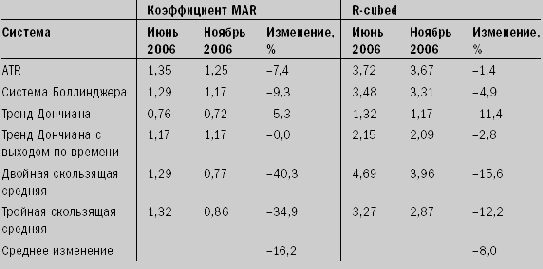

Таблица 12-3 показывает процентные изменения R-cubed по сравнению с процентными изменениями MAR для тех же систем.

Таблица 12-2. Устойчивость RAR% по сравнению с CAGR%

Таблица 12-3. Устойчивость R- cubed по сравнению с MAR