Конструкция — купить колл и продать пут с одинаковыми датами и ценами исполнения.

Пример конструкции — купить 1 опцион на покупку 1000 акций компании А с ценой исполнения 100 руб., датой исполнения — июль, с уплатой премии 3 руб. и одновременно продать 1 опцион на продажу этих же акций с ценой исполнения 100 руб., датой исполнения — июнь, с получении премии 5 руб.

Краткая запись: купить июньский 100 колл за 3 и продать июньский пут за 5.

Формулы расчета прибыли, убытка:

Ца—рыночная цена акции;

Ци—цена исполнения опционов;

П1 —премия купленного опциона;

П2—премия проданного опциона;

Р —результат (прибыль или убыток):

Р=Ца—Ци + (П2 + П1).

Пример расчета

|

Возможная рыночная цена акции в июне |

Прибыль (убыток) при 100 колл за 3 |

Прибыль (убыток) при 100 пут за 5

|

Чистый результат

|

|

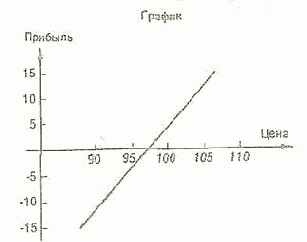

90 - 3 - 5 - 8 95 - 3 0 - 3 100 - 3 + 5 + 2 105 + 2 + 5 + 7 110 + 7 + 5 + 12 |

|||

Рис. 17.8.

Основные характеристики:

максимальный риск — цена исполнения минус разность между премиями проданного и купленного опционов (при Ца = 0);

максимальный доход—неограничен;

точка нулевого дохода (убытка) — цена исполнения минус разность (между премиями проданного и купленного опционов при Р = 0).

Область применения—цены на рынке сильно растут.

Комментарий. График иллюстрирует, что стратегия «синтетической покупки» аналогична простой покупке самого актива или фьючерсного контракта на него. В случае существенного роста рыночной цены актива покупатель, продав свой актив или контракт, получает высокую прибыль. Разница состоит в том, что покупка самого актива требует существенных первоначальных затрат, а расходы на опцион ограничены премией, в данном случае - разностью полученной и уплаченной премий. Маржевые платежи по фьючерсному контракту обычно выше, чем указанная разница в премиях.