Хеджирование с помощью опционов основывается на том факте, что покупатель опциона (все равно колла или пута) рискует только уплаченной премией. Его максимальный риск — величина премии. Хеджер может быть и продавцом опциона. В этом случае его максимальный доход от опциона — всегда опционная премия, которая и несет на себе всю хеджирования хеджирования для продавца опциона. В этом смысле покупатель опциона потенциально имеет большие количественные возможности для хеджирования, так как его прибыль от реализации опциона может быть не ограничена, а значит и пределы для хеджирования шире. Однако нельзя купить опцион, если его кто-то не продает, а потому в конечном счете имеется какой-то баланс интересов хеджеров и спекулянтов.

Опционное хеджирование в определенном смысле является конкурентом хеджирования с помощью фьючерсных контрактов:

• число опционных стратегий торговли намного больше, чем у фьючерсных контрактов. Фьючерсный контракт можно либо купить, либо продать. Опционных же контрактов существует два типа: колл и пут, и при этом каждый из них можно либо купить, либо продать;

• покупка опциона дает возможность заранее ограничить свой возможный риск, так как размер премии опциона всегда известен. Другие способы ограничения риска состоят из более сложных комбинаций опционов с разными их характеристиками.

В таблице 17.1. показан сравнительный риск перечисленных базисных стратегий опционов и фьючерсных контрактов.

Таблица 17.1

|

Стратегия

|

Размер риска

|

Размер дохода от операции

|

|

I. Фьючерсный рынок Ц0 — цена открытия опционов; Ц1 — цена закрытия пози- 1. Покупка контра- Ц0 — Ц1 Ц1 - Ц0 Почти не лимитирован (Ц1 не может быть меньше нуля) 2.Продажа контракта Ц1 - Ц0 Ц0 — Ц1 Нелимитирован Почти не лимитирован (Ц1 не может быть меньше нуля)

II. Опционный рынок Ц0—цена исполнения опциона Ц1 – цена актива на момент исполнения опциона 1.Покупка опциона-колл Ограничен премией Ц1 - Ц0 не лимитирован 2. Покупка опциона-пут Ограничен премией Ц0 — Ц1 Почти не лимитирован (цена актива не может упасть ниже нуля) 3. Продажа опциона-колл Ц1 - Ц0 Ограничен премией Не лимитирован 4. Продажа опциона-пут Ц0 — Ц1 Ограничен премией Почти не лимитирован (цена актива не может упасть ниже нуля) |

||

Указанные обстоятельства приводят к тому, что имеет место обособление всех частей рыночной сделки:

• заключение договора (сделки) осуществляется не между первоначальным продавцом и конечным покупателем, а между клиентами и фондовыми посредниками;

• все вычисления по сделке, выявление обязательств сторон, задействованных в ней, организуются в процессе клиринга;

• исполнение (завершение) сделки проводится в процессе, который называется «расчеты».

Современные системы клиринга и расчетов на рынке ценных бумаг стали возможны благодаря:

• наличию соответствующих технологических возможностей для:

преодоления фактора пространства и сокращения времени для передачи информации (например, существование глобальных быстродействующих систем связи);

обработки огромных массивов биржевой и сопутствующей информации (создание электронных систем расчетов и хранения баз данных);

быстрой и безошибочной передачи денежных средств (национальные и международные банковские системы расчетов).

• созданию специализированных организаций и биржевых структур для клиринга и расчетов: клиринговые (расчетные) палаты, фонды-депозитарии, реестро держатели и т.п.;

• разработке и постоянному совершенствованию механизмов клиринга и расчетов.

В самом обобщенном виде можно выделить следующие основные функции клиринга и расчетов на рынке ценных бумаг:

• обеспечение процесса регистрации заключенных биржевых сделок (передача и получение информации о сделках, ее проверка и подтверждение, регистрация и т. п.);

• учет зарегистрированных сделок (по видам рынка, участникам, срокам исполнения и т. д.);

• вычисления по зарегистрированным сделкам;

• зачет взаимных обязательств и платежей участников фондового рынка;

• гарантийное обеспечение биржевых сделок (в различных формах);

• организация денежных расчетов;

• обеспечение поставки актива по заключенной сделке на рынке ценных бумаг.

Операции клиринга и расчетов начинаются после заключения биржевой сделки и включают прохождение ряда этапов (процессов), в которых принимают участие не только члены фондовой биржи и их клиенты, но и ряд других организаций — расчетно-клиринговых, банковских, депозитарных и т. д.

Существуют следующие классификации видов клиринга и расчетов зависимости от:

а) вида биржевого товара:

клиринг рынка ценных бумаг;

клиринг рынка фьючерсных контрактов;

б) уровня централизации:

клиринг отдельной биржи;

межбиржевой национальный клиринг;

международный клиринг;

в) обслуживаемого круга:

клиринг между членами клиринговой палаты;

клиринг между членами биржи;

другие схемы.

Организация клиринга и расчетов основана на соблюдении ряда принципов.

Во-первых, клиринг и расчеты осуществляются обычно специализированным органом. Это может быть либо юридически самостоятельная организация (клиринговая (расчетная) палата) или специализированное структурнoe подразделение биржи.

Во-вторых, с позиций защиты интересов инвесторов важно соблюдение требования о раздельном ведении и учете средств клиентов от средств фондовых посредников.

В-третьих, клиринг необходимо начинать только с регистрации заключаемых биржевых сделок или при наличии факта регистрации. Пока все операции по купле-продаже фондовых ценностей не сверены между собой, дальнейший клиринг невозможен.

В-четвертых, наличие жесткого расписания клиринга и расчетов во времени. Каждая операция в процессе клиринга и расчетов имеет строго ограниченный временный интервал, нарушение которого грозит очень крупными штрафами для нарушителя.

В-пятых, существование правил или системы гарантирования исполнения заключенных сделок на фондовом (фьючерсном) рынке. Механизм клиринга и расчетов гарантирует, что в случае, если одна из сторон сделки окажется не в состоянии выполнить свои обязательства, расчетно-клиринговая структура возьмет на себя выполнение указанного обязательства перед другой стороной этой фондовой сделки.

Следует отметить, что не существует какой-то единой, типовой системы биржевого клиринга и расчетов на рынке ценных бумаг. Практически на каждой фондовой бирже или организованном внебиржевом рынке процессы клиринга и расчетов организованы по-своему, хотя имеются и общие моменты. С другой стороны, есть принципиальные отличия клиринга и расчетов на рынке ценных бумаг от клиринга и расчетов на рынках фьючерсных контрактов.

Главная особенность расчетно-клирингового процесса на рынке ценных бумаг связана с процессом перерегистрации проданной ценной бумаги с одного ее владельца на другого.

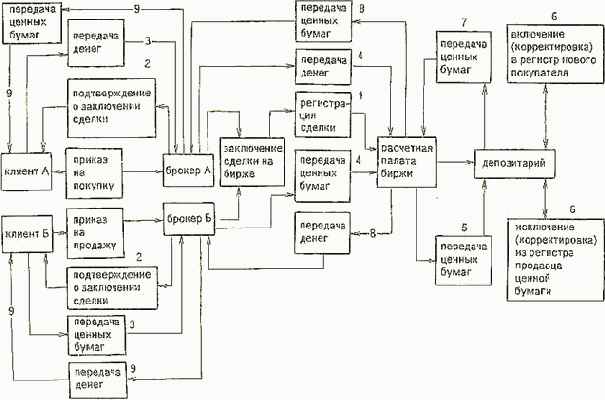

В целом можно выделить следующие главные этапы расчетно-клирингового процесса на рынке ценных бумаг после того, как клиенты дали приказы своим брокерам на куплю-продажу ценной бумаги и брокеры совершили указанную сделку на фондовой бирже (рис. 19.1):

1 — регистрация сделки на бирже;

2 — подтверждение сделки всеми сторонами;

3 — передача денег и ценных бумаг от клиентов к брокерам;

4 — передача денег и ценных бумаг брокерами в расчетную палату биржи;

5 - передача ценных бумаг расчетной палатой в депозитарный центр для их перерегистрации на нового владельца;

6 — перерегистрация ценных бумаг в депозитарии на нового владельца;

7 - возврат ценных бумаг (новых) в расчетную палату биржи;

8 — передача денег и ценных бумаг из расчетной палаты соответствующим брокерам;

9 - передача брокерами денег и ценных бумаг их новых владельцам.

Рис. 19.1. Расчетно- клиринговый процесс на рынке ценных бумаг