Административные бизнес-процессы - это процессы, посредством коӯторых уточняются данные. Важно, чтобы не только процессы были эфӯфективно организованы, но и информация, вытекающая из этих процесӯсов, также была эффективна. Это означает, что информация должна быть необходимым средством для выполнения функций, которые должны осуӯществляться организацией. Это, в свою очередь, определяет, в каком объеӯме и как поставляется информация для процессов принятия решений отӯносительно отдельных сотрудников, изделий и факторов, относящихся к этим решениям.

Важными для анализа вопросами являются:

Для всех ли существенных структурных единиц (отделов, секторов, функций и т. д.),

субъектов (работников, поставщиков, потребителей и т. д.) и

изделий (конечных продуктов, сырья и материалов, средств производства и т. д.) поставляется информация?

Являются ли поставляемые данные исчерпывающими и вполне достаточными?

Оптимальна ли периодичность и непрерывность, с которой поӯставляются данные?

Являются ли данные достаточно критическими (ценными) и возможно ли сравнение их со стандартом (цифры из бюджета (также за предыдущие периоды), код штата (города), и т. д.)?

Рисунок 4.В Обзор источников недостатков

Достаточно ли имеется данных о различных фазах бизнес-проӯцесса ( экономическое положение, оценки требований, текущая работа и т. д.)?

Все ли возможные аспекты (информация о месторасположении,

источниках, крайних сроках, мощности и т. д.) отражены в сисӯтеме управления информацией?

Все ли данные достаточно надежны (см. Раздел 4.8)?

Адекватна ли скорость обработки и предоставления данных (см. Раздел 4.5)?

Для разных организаций наиболее благоприятная ситуация управӯления информацией, учитывая предыдущие вопросы, будет отличаться. Практически невозможно описать универсальную модель информационӯного управления организации. В конце концов, каждая организация отӯличается от других, так как внешняя среда, в которой она действует, отӯличается от других внешних сред, и так как внутренняя организация и управление приспособлены к различным ситуациям существующей внешӯней среды.

Внешняя среда, внутреннее устройство организации и форма рукоӯводства ею являются важными факторами изменения для требуемой струкӯтуры информационной системы. Во-первых, внешняя среда организации характеризуется ролью, которую она играет при существующем статусе (некоммерческая, коммерческая, государственная). Различие между так называемыми некоммерческими организациями и организациями, котоӯрые являются частью общественного строя на основе рыночного участия, оказывает влияние на фактор внешней среды. Во-вторых, внешняя среда различается по характеру вклада организации в экономический прогресс. Типичными важными соображениями являются: поставляет ли организаӯция товары и услуги или ее деятельность сконцентрирована в области торговли или производства. Должны быть определены характеристики наиболее важных первичных процессов организации, они (характеристиӯки) должны быть актуальны. Кроме того, внешняя среда характеризуется отраслью, в рамках которой действует организация. Наконец, важным классифицирующим фактором внешней среды является структура рынӯков купли-продажи, а именно: действует ли организация па одном, на нескольких или на большом количестве разных рынков.

Внутренние организационные факторы, которые изменяют инфорӯмационную систему, формируются под влиянием масштаба организации, ее структуры (подразделений, отделов и т. д.) и организационного климаӯта, такого как стиль руководства (формы контроля и регулирования исӯполнения контракта, применение побудительных мотивов управления), методы коммуникации и т. д.

Информационная система определяется не только характеристикаӯми внешней среды и внутренней организацией. Информационная сисӯтема является также продуктом своего времени, и это означает, что на проектирование также влияют такие факторы, как общая экономичесӯкая ситуация, рост фирмы и возможности информационной технологии. Наиболее благоприятные ситуации также будут различаться для всех анализов, которые должны быть проведены.

Хорошие результаты достигаются путем анализа различных процесӯсов управления, которые происходят в организации.

Это относится к проӯцессам управления, что включает в себя:

стратегическое управление организацией (разработка и управӯление стратегиями).

управление организацией и ее деятельностью (структурирование функций, задач, методов работы, методов управления и т. д.).

операционная деятельность (выполнение мероприятий в обласӯти закупок, продаж, администрации (ведения хозяйственных дел), управление поставками и т. д.).

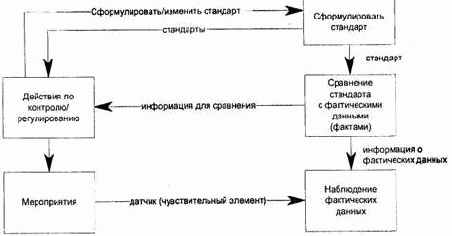

Рисунок 4.С Схематическое представление цикла управления

Эти направления важны, поскольку различные процессы управления предъявляют различные требования к информации, используемой в рамӯках процесса. Эти требования могут касаться того, насколько используӯется внутренняя и внешняя информация, предоставления отчетов, степень агрегирования и детализации и т. д.

На Рисунке 4.С представлены все три процесса управления. Первым шагом является определение требуемого результата, который называетӯся стандартом или нормой. Стандарт используется для сравнения с наӯблюдаемыми результатами. Определяется отклонение от стандарта и укаӯзывается настройка процесса. Указанная настройка может выразиться в изменении стандарта и/или корректировке мероприятий. Это модифициӯрованное мероприятие наблюдается снова и сравнивается со стандартом. Указанная настройка может также привести к изменению стандартов па уровне подпроцессов или ресурсов. Если в ходе оценки процессов управӯления принимается решение о выходе на определенный рынок (на долю рынка) или отказе от него, такое решение должно сопровождаться опреӯделением организационных стандартов па открытие или закрытие филиӯала, как он должен управляться, кому менеджер должен предоставлять отчет.

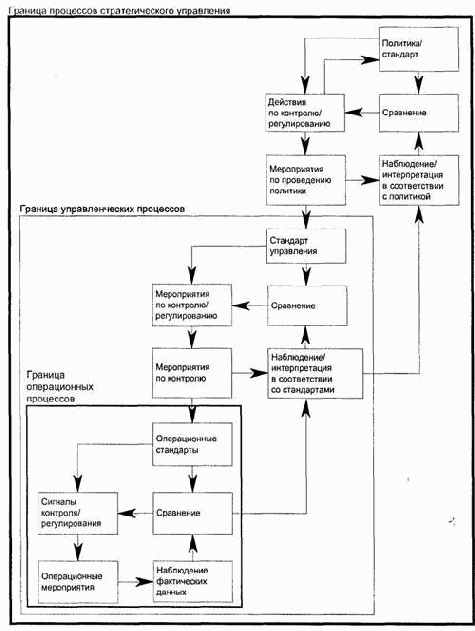

Рисунок 4.D Иерархия подсистем

Показатели необходимости в peгулировании на уровне контролируӯ ющих мероприятии могут оказывать воздействие на цикл управления опеӯрационной деятельностью. Иерархия различных циклов управления предӯставлена на Рисунке 4.D. Информация играет важную роль и отдельных циклах управления и между подциклами.

Следует изучить управление информацией на каждом из грех уровӯней, упомянутых для фаз процесса управления. Для осуществления полиӯтики должен быть доступен достаточный объем информации в форме цифр, характеризующих состояние рынка, прогноза результатов для кажӯдого продукта/рынка или оценки ликвидности для разработки стандарӯтов/норм (политики). Инструкции руководства относительно политики должны включать в себя стандарты, определяющие объем контроля, коӯторый должен осуществляться в организации. Это должно состоять из хоӯрошо проверенных групп персонала, финансовых смет отделов, предпиӯсанной валовой прибыли и полномочий по осуществлению закупок. Инӯструкции руководства на этом уровне должны включать стандарты уровӯня операционной деятельности. Этот уровень должен быть продиктован ценой, установленной для каждого продукта, кредитными условиями поӯставки или стандартами, касающимися времени, потраченного па проӯдукт.

Огромное значение имеют стандарты, используемые для сравнения с фактическими результатами и метод обозначения отклонений. Стандарт может основываться на финансовых сметах, оцененных для каждой задаӯчи, или на соотношении цены и калькуляции затрат. Он может также осӯновываться на нефинансовых стандартах, таких как время ожидания, проӯцент отказов или цифры по текучести производственных кадров. Иногда может оказаться, что вы не контролируете стандарты, соответствующие определенной задаче. В этом случае сравнение осуществляется на основе данных прошлого периода. Интересно заметить, каким образом выражаӯются отклонения наблюдаемых результатов от стандарта. Следует также обдумать представление процентных отклонений.

Следует придерживаться сбалансированного распределения инфорӯмации финансового и нефинансового характера. Финансовая информаӯция необходима для оценки нормы прибыли и финансового состояния. Кроме того, финансовое сравнение полезно для анализа проблем, котоӯрые хотя и отличаются по сущности, но все же взаимосвязаны.

Количественная информация обычно необходима для управления организациями с различных специфических позиций. К примеру, вы моӯжете анализировать доли рынка, цифры по продуктивности, сравнение с конкурентами или информацию относительно персонала.