Природные ресурсы как объект статистики национального богатства

Оно таким образом представлено интегрированной системой показателей, сгруппированных для такого обобщения. Центральное место в этой системе отведено счетам текущих операций, дополняемым вспомогательными таблицами наличия накопленных в этих секторах активов на начало и на конец анализируемого периода.

Вспомогательные таблицы накопления экономических активов составляются для каждого сектора и для всей экономики по следующей схеме (табл.

11.3).

Вспомогательные таблицы балансируют результаты всех операций с экономическими активами элементами национального богатства, расширяя возможности экономического анализа этих элементов для обеспечения непрерывности воспроизводственного процесса и его расширения.

Таблица 11.3

Показатели накопления экономических активов

|

Наличие активов на начало периода |

Текущие операции с активами за период |

Наличие активов на конец периода |

| приобретено | использовано | накоплено |

|

Собственный капитал 1. Нефинансовые активы всего а) произведенные б)непроизведенные 2.Финансовые активы всего а) активы б) обязательства |

Счет операций с капиталом 1. Нефинансовые активы а) произведенные б) непроизведенные 2. Финансовый счет а)активы б) обязательства |

Собственный капитал 1. Нефинансовые активы всего а) произведенные б) непроизведенные 2. Финансовые активы всего а)активы б) обязательства |

| Итого: 1+2а-2б Итого: 1+2а-2б Итого: 1 + 2а - 26 |

Переход к рыночным отношениям в российской экономике потребовал использования международных принципов оценки национального богатства. Проблема заключается в том, что российская статистика до сих пор во многом основывается на данных регулярной статистической отчетности предприятий и организаций (крупных и средних), а методология СНС в основном на косвенной информации и экспертных оценках.

Большая часть оценок рассчитывается по детальным данным системы показателей валового внутреннего продукта за длительный период времени. Для таких оценок применяются метод непрерывной инвентаризации и иные косвенные методы оценки наличия экономических активов.

Получаемые оценки их накопления взаимоувязываются со значениями всей системы показателей национального счетоводства.

Это приводит к поиску российскими экономистами компромиссных решений в оценке элементов национального богатства. Оценка национального богатства в СНС аналогична принципам отечественной статистики.

Применяются следующие формы оценки: балансовая (историческая по ценам первоначального приобретения); восстановительная (по ценам их замены по состоянию на конец анализируемого периода); рыночная (по ценам реализации на рынке).

Все оценки рассчитываются как по полной стоимости экономических элементов богатства, так и по стоимости за вычетом износа, ибо итоговая оценка национального богатства исчисляется не по полной стоимости, а за вычетом износа накопленных элементов, т.е. той части, которая в будущем может использоваться для воспроизводственного процесса. Тем самым основу оценки национального богатства составляют оценки всех экономических активов страны по их остаточной стоимости, т.е. по их реальной оставшейся стоимости на момент учета.

Важное значение в оценках накопленных элементов национального богатства имеют показатели потребления и выбытия элементов экономических активов в процессе их воспроизводства, особенно основного капитала, так как его уменьшение связано как с физическим, так и моральным износом, а также потерей в результате стихийных бедствий и военных действий, однако последние в СНС не учитываются, и в состав потребления основного капитала их рекомендуется не включать (хотя события последних лет во многих странах свидетельствуют о серьезных масштабах уничтожения экономических активов в процессе войн).

Международные рекомендации СНС при расчетах выбытия основного капитала не регламентируют конкретных формул и принципов расчета амортизации и допускают возможность использования как метода равномерного списания стоимости этих активов пропорционально сроку службы таких элементов, так и метода ускоренной амортизации со списанием большей части стоимости экономических активов в первые годы их эксплуатации. Выбор конкретных форм амортизации и формул ее расчета рекомендациями СНС оставляется за статистическими органами стран, которые выбирают их в зависимости от своего накопленного опыта.

Тем самым СНС 1993 рекомендует учитывать две формы износа: физический и моральный. Физический износ отражает стоимость изнашиваемых экономических активов в производственных и иных хозяйственных процессах и под влиянием сил природы (коррозия и пр.).

Размер такого износа зависит от продолжительности срока и интенсивности их использования. Моральный износ зависит от внедрения новых и более производительных, и также более совершенных экономических активов наряду с удешевлением себестоимости существующих активов.

В российской статистике динамические ряды показателей инвестиций в основной капитал по классификации СНС 1993 имеются, как правило, лишь за период с 1980 г. Для осуществления расчетов элементов основного капитала рекомендуемым методом непрерывной инвентаризации требуются данные об инвестициях за период, превышающий срок службы самых долговечных элементов, который нередко для зданий и сооружений составляет 5060 и более лет, а для машин и оборудования - 1520 лет. Использовать этот довольно простой метод в расчетах наличия соответствующих элементов основного капитала России тем самым не представляется возможным.

Поэтому в Госкомстате России для оценки элементов основного капитала традиционно пользуются информацией регулярных статистических отчетов по форме 11 Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов, тем более что классификация элементов в них приведена в соответствие с рекомендациями СНС 1993. Однако данные этих отчетов отражают наличие экономических активов лишь по их балансовой стоимости без переоценки в восстановительную стоимость по ценам конца периода наблюдения.

Регламент переоценки еще не установлен, что является существенным недостатком действующей системы оценки элементов основного капитала. Особенно это касается нематериальных непроизведенных активов в составе основного капитала, которые оцениваются по условным ценам их приобретения без переоценки.

Новое положение по бухгалтерскому учету основных средств ПБУ 6/97 (приказ Минфина РФ от 03.09-97 65н) дало право предприятиям самостоятельно проводить такие переоценки по восстановительной стоимости методом индексации или прямого пересчета. Этот документ позволяет предприятиям корректировать отдельные случаи завышения или занижения стоимости их основного капитала при ежегодных переоценках основного капитала по инструкциям с 1992 г. Этим положением отменено государственное регулирование переоценок основного капитала.

Тем самым в российской практике разрешается использование принципов Международных стандартов финансовой отчетности (МСФО) 16 и 29, которые предусматривают возможность проведения самими предприятиями переоценки их основных средств по реальной стоимости в условиях гиперинфляции.

Занижение стоимости основных средств не позволяет накапливать достаточных амортизационных фондов для своевременного обновления основного капитала, особенно его активной части. Принципы СНС-93 рекомендуют проводить ежегодные переоценки балансовой стоимости в стоимость их воспроизводства по ценам на конец периода с помощью индексов цен на инвестиционные товары, которые разрабатываются статистическими органами страны.

Такая корректировка позволяет повышать размер отчисления в амортизационные фонды, а также налоговых поступлений в бюджет страны.

Определенным препятствием применению современных методов расчетов амортизации, особенно ускоренной амортизации, являются нормативы таких отчислений амортизации, действующие в нашей стране с 1990 г., которые значительно устарели и вызывают появление в российской статистике такой категории, как полностью изношенные основные фонды, а большинство остальных фондов со значительными размерами износа. В результате на крупных и средних предприятиях средний износ машин и оборудования в настоящее время превышает две трети их стоимости.

Природные ресурсы как объект статистики национального богатства

В России, большинстве стран и международных организаций природные ресурсы учитываются преимущественно в натуральных единицах измерения. Такие показатели не позволяют определять их общий объем для макроэкономических расчетов и оценки как элемента национального богатства.

Отдельные исследователи предлагают различные подходы к методу денежных оценок, масштабы которых весьма существенно различаются.

Становление денежных оценок природных ресурсов в отечественной научной литературе прослеживается уже много лет, в нем можно выделить ряд четких периодов.

В числе первых российских оценок природных ресурсов следует выделить расчеты по денежной оценке сельскохозяйственных угодий и селитебных земель, лесов и разных видов полезных ископаемых по состоянию на 1914 г. на общую сумму 91,3 млрд. руб. в ценах того года. Такие оценки послужили базой соответствующих оценок природных ресурсов в балансе народного хозяйства для 1923/24 хозяйственного года, которые использовались в различных хозяйственных расчетах вплоть до 1937 г.

В 60-е и 70-е годы возрос интерес к таким оценкам, в которых участвовала большая группа отечественных экономистов, пытавшихся разработать методы оценки отдельных видов природных . ресурсов в Советском Союзе. Так, оценки сельскохозяйственных угодий колебались от 81,6 до 320 млрд. руб., и даже до 1,2 трлн. руб.; лесных угодий от 40 до 175 млрд. руб.; запасов полезных ископаемых от 25,8 до 400 млрд. руб., а водных ресурсов - от 20 до 500 млрд. руб.

При этом минимально природные ресурсы получали оценку 168 млрд. руб., а максимально 2,3 трлн руб.

Все воспроизводимые человеком материальные элементы национального богатства в том периоде оценивались в 1,52,0 трлн руб. Таковы были результаты попыток оценить природные ресурсы разными методами и на основе различных принципов.

Тем не менее на этом этапе предпочтение стало отдаваться рентному методу.

В последние годы обострилась проблема взаимодействия человека с природой, особенно охраны окружающей человека природной среды. Это вновь потребовало реалистичных оценок природных ресурсов и степени их вовлечения в хозяйственную деятельность общества; проблемы природопользования стали глобальными и потребовали соответствующей информации, прежде всего денежных опенок наличия и использования таких ресурсов.

Все больше стало сторонников детальных денежных оценок природных ресурсов как важной части национального богатства.

В 70-е годы делались попытки учесть влияние фактора времени для оценки отдачи затрат на освоение природных ресурсов и прочих факторов. При этом внимание уделялось комплексному охвату природных ресурсов и их региональному распределению и т. д. Масштаб полученных оценок на этом этапе примерно в 5 раз превышал масштаб оценок предыдущих периодов.

Это может свидетельствовать не только о более полном охвате оценки таких ресурсов, но и о повышении цен на эти ресурсы, приближающем их к современным восстановительным ценам. Так, совокупная оценка всех природных ресурсов составила около 12 трлн руб., что примерно в 3 раза превысило стоимость всех элементов воспроизводимого человеком национального богатства страны.

Полученные оценки позволили судить о территориальном распределении богатства страны по союзным республикам.

В 90-е годы разработка методологии оценки природных ресурсов сосредоточилась в Статистической комиссии ООН и ее специализированных учреждениях. На основе обобщения опыта разных стран в этой области специалисты международных организаций разработали принципы оценки природных ресурсов в составе экономических активов по рекомендациям СНС 1993, а также разработали руководства по системе эколого-экономического учета для содействия управлению и использованию воспроизводства природных ресурсов.

В заслугу специалистов этих международных организаций, особенно Всемирного банка, можно отнести предложение оценивать воспроизводимые природные ресурсы всех стран с помощью цен мирового рынка при определении размеров рентных платежей за использование этих ресурсов.

В частности, для сельскохозяйственных угодий оценки рекомендовано проводить по стоимости валовой продукции с 1 га площади по ценам мирового рынка для определения размера ренты, которая суммировалась за период четверть века. Для пашни определялась прибыль по трем основным зерновым культурам (рис, пшеница и кукуруза), для прочих культур стоимость продукции определялась в размере 80 % от стоимости зерновых.

Исключение составляли площади под какао, кофе, овощами и др., которые оценивались особо.

Для пастбищ оценка земель проводилась по стоимости животноводческой продукции с 1 га их площади (мясо, шерсть, молоко и др.) также по ценам мирового рынка.

Леса оценивались по стоимости продукции с 1 га лесных площадей по ценам мирового рынка. Помимо этого предполагалось, что десятая часть лесов дает доходы от охоты, туризма, отдыха и пр.

Невоспроизводимые природные ресурсы в СНС рекомендовано оценивать по горной ренте на добываемую продукцию. В частности, таким методом рекомендуется оценивать месторождения металлов и минералов (энергоносителей, бокситов, медной и железной руд, свинца, никеля, фосфатов, олова, цинка и др.).

Стоимость их добычи по ценам мирового рынка капитализируется на срок ожидаемой выработки месторождений либо условно за период 20-25 лет.

В итоговые оценки запаса природных ресурсов не рекомендуется включать соответствующие оценки водных ресурсов, запасов рыбы в водоемах, а также ряда других видов природных ресурсов, о которых нет достаточной информации. Тем самым в Методологических рекомендациях ООН предпринята попытка выработать единый принцип денежной оценки природных ресурсов, чтобы количественно измерить эту важную часть национального богатства.

Более того, специалисты Всемирного банка на основе имеющихся в этой международной организации данных по 92 странам провели экспериментальные оценки перечисленных выше видов экономических активов и сравнили полученные результаты в долларах США на душу населения.

Вполне очевидно, что при всех условностях и недостаточно проработанной методологии оценки природных ресурсов предложения Статистической комиссии ООН и ряда специализированных учреждений системы ООН помогли провести первую успешную экспериментальную оценку этих ресурсов в единой системе сводных экономических показателей на единых принципах. Более того, впервые поставлена задача оценить наличие природных ресурсов как для современного производства, так и потребность в них на перспективу.

По сути дела такой методологический стандарт позволяет и дальше изучать сложную систему человек-общество-природа с помощью количественных и стоимостных характеристик взаимосвязей этой системы в едином процессе кругооборота веществ и энергии в результате хозяйственной и иной жизнедеятельности людей.

Через систему вспомогательных таблиц в СНС взаимоувязываются также природоохранные затраты страны с результатами текущего производства, что составляет новый подход к решению проблем взаимоотношения человека и природы.

Необходимо отметить, что в СНС природные ресурсы учитываются в составе нефинансовых активов по двум признакам: воспроизводимые человеком природные ресурсы (леса, скот, рыборазведение и пр.) отражаются в произведенных активах как часть основного капитала; земля, полезные ископаемые и другие воспроизводимые в природе активы отражаются в составе показателей непроизведенных материальных активов самостоятельными группами: земля, богатства недр, водные и иные природные ресурсы.

Такой раздельный учет не мешает, однако, объединению этих разнородных видов природных ресурсов в сводной денежной оценке. Но методология расчета такой сводной оценки, к сожалению, еще не согласована между российскими специалистами государственной статистики и ведомствами, ведающими природными ресурсами.

Запасы как элемент национального богатства

Специфическим элементом национального богатства в системе показателей СНС-93 являются запасы, которые раньше именовались как оборотный капитал. Они обеспечивают поддержание непрерывности воспроизводственного процесса.

Этот вид экономических активов образуется из созданных в текущем и предыдущих периодах товаров и услуг, которые накапливаются и хранятся в домашних хозяйствах, на предприятиях и в организациях, а также у правительства.

Они состоят из различных материалов и предметов снабжения, незавершенного производства, готовых изделий и товаров для перепродажи, запасов стратегических материалов, продовольствия и пр. Их оценка проводится на основе общих принципов ООН.

В составе запасов в системе показателей СНС выделяются следующие группы активов:

материалы и предметы снабжения (как промежуточное потребление в собственном производстве производственные запасы);

незавершенные работы при производстве товаров и услуг, когда завершение их предполагается в будущем незавершенное производство;

готовые изделия (готовая продукция) - товары, которые готовы для продажи или отправки;

товары для перепродажи, которые приобретены с целью перепродаж без дальнейшей обработки.

Приведенные выше группировки сформировались в процессе многолетней практики бухгалтерского учета многих стран, в том числе и в России.

Государственные резервы таких активов относятся к соответствующим группам активов в зависимости от их характера и обычно не выделяются.

Российская статистика и бухгалтерский учет начали применять принципы СНС в стране при характеристике затрат на производство товаров и услуг с 1991 г., а с 1993 г. введен учет наличного имущества, обобщенные данные которого по крупным и средним предприятиям и организациям публикуются в специальном статистическом справочнике Финансы России. В этом справочнике содержатся обобщенные значения показателей оборотных активов, в составе которых выделяется незавершенное производство наряду с запасами и затратами.

Исчисление показателей запасов в большинстве стран базируется на разнородных данных из различных источников информации, чем обусловливается их условность и приблизительность. Тем не менее большая часть такой информации черпается из данных бухгалтерского учета.

В России для этой цели используются данные регулярной отчетности крупных и средних предприятий, а также иных источников информации.

По малым предприятиям и организациям проводятся экспертные оценки.

Рекомендации ООН не регламентируют единого порядка учета наличия и оборота таких активов в хозяйственной деятельности предприятий и организаций. При выведении сводных оценок наличия таких запасов рекомендуется принимать во внимание также складывающиеся соотношения в стране запасов и продукции, а также запасов и основного капитала и прочих факторов.

Методологические рекомендации ООН предлагают статистические показатели запасов оценивать по их восстановительной стоимости с помощью индексов цен, исчисляемых практически всеми статистическими органами.

Особенностью современных данных российской официальной статистики запасов является их оценка в смешанных ценах разных лет их приобретения без переоценки в современные цены. Поэтому показатели запасов существенно занижены, ибо они не пересчитывались в их восстановительную стоимость.

Следствием такого положения является то, что удельный вес запасов материальных оборотных средств в общей стоимости национального богатства России сократился с 25 % в 1992 г. до 5% в 1999 г. (см. табл. 11.1).

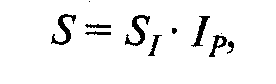

Между тем в СНС запасы учитываются в рыночных (основных) ценах на момент составления баланса активов и пассивов. Это требует определенной корректировки значений показателей для перехода от их балансовой стоимости в смешанных ценах к восстановительной стоимости, что достигается счетом переоценки секторов СНС. Для такой операции Статкомитет СНГ рекомендует рассчитывать запасы по восстановительной стоимости с помощью следующей формулы:

где S стоимость запасов на дату составления баланса;

S1 стоимость запасов на дату приобретения;

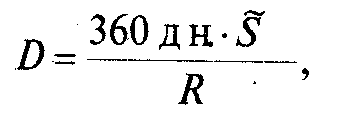

Iр средний индекс цен за период нахождения актива в запасах на дату составления баланса как средняя (арифметическая) за период хранения из нарастающих значений индекса по месяцам. Для такого пересчета необходимо значение показателя времени нахождения запаса индивидуальных видов активов. Время нахождения экономического запаса устанавливается выборочным опросом предприятий разных отраслей, а также расчетом, основанным на допущении, что такой период равен времени одного оборота актива в запасах. Для таких расчетов предлагается воспользоваться следующей формулой:

где D продолжительность одного оборота активов; S среднегодовые запасы;

R выпуск продукции отрасли за год. Следует отметить, что с 1993 г. в российской статистике и бухгалтерском учете начали оцениваться непроизведенные нематериальные активы, которые составляют часть наличного имущества предприятий и организаций. Эта группа активов образуется из патентов, лицензий, торговых марок, авторских прав, договоров об аренде, доброго имени фирмы и т. д. (см. 11.1).

При оценке таких активов в расчет их стоимости входят затраты на разработку и создание, например, запатентованных опытных образцов изобретения, а также эффективность их применения и получаемых выгод от их хозяйственного использования.

Сроки службы таких объектов-активов могут быть различными: от нескольких лет в условиях быстрого развития технического прогресса до многих лет в случаях зарекомендовавших себя торговых марок. Практически во многих странах функционирование таких активов определяется защитой государством выданных патентов и других видов активов.

Обычно сроки защиты составляют 510 лет, в течение которых предприятие имеет право списывать стоимость таких активов на стоимость производимых при их помощи товаров и услуг. Рекомендации СНС-93 не регламентируют ни методов оценки таких активов, ни сроков их службы, предоставляя национальным статистическим органам способы исчисления сводных оценок этого элемента национального богатства.

Внедрение новых счетов 04 и 05 в российский бухгалтерский учет позволяет расширять и совершенствовать оценку нематериальных непроизведенных активов. В их числе учитываются объекты промышленной или интеллектуальной собственности, среди которых выделяются следующие активы: изобретения, патенты, лицензии, товарные знаки, промышленные образцы, модели, фирменные знаки.

Среди таких активов наиболее существенны патенты, по которым у нас в стране и в мире накоплена подробная информация в соответствии с международными классификациями, которая обобщается по основным группам с технологическими признаками и функциональным назначением.

Имеющаяся информация о сроках службы патентов относится к тем из них, которые охраняются законом стран в течение 5 лет, лишь небольшая часть из них используется более 10 лет. В этой информации, к сожалению, отсутствуют данные о стоимости таких накопленных активов.

Не получает достаточного обобщения информация о накопленных научных и технических знаниях, производственном опыте. Эта информация в международной практике получила название ноу-хау.

Но состав ее трактуется по-разному, несмотря на то, что это понятие входит в большинство лицензий на право пользования такой информацией, и стоимость этого права определяется сторонами при заключении и подписи акта приемки-передачи таких прав.

В Методологических рекомендациях СНС 1993 выделяется такая особая группа экономических активов, как ценности. В этой группе оцениваются запасы золота, других ценных и редких металлов, драгоценных камней, антиквариата, коллекций уникальных предметов и произведений искусства.

Целью владения такими активами является образование страхового фонда для накопленного богатства во времени как защиты от инфляционных процессов.

Их оценка весьма субъективна, но обычно привязана к цене на золото на мировом рынке.