Методологические основы построения третьего квадранта межотраслевого баланса

III квадрант межотраслевого баланса отражает стоимостной состав компонентов валового внутреннего продукта (ВВП). Он показывает распределение по отраслям первичных доходов, полученных институциональными единицами-резидентами в результате непосредственного участия в процессе производства.

Первичные доходы - это доходы, получаемые институциональными единицами в результате их участия в процессе производства (оплата труда, налоги на производство и импорт, прибыль, смешанные доходы) или владения активами (доходы от собственности), которые могут быть использованы в производстве. Они выплачиваются из добавленной стоимости, создаваемой в производстве (отметим, что в МОБ доходы от собственности не отражаются).

Стоимостный состав компонентов ВВП в современном межотраслевом балансе определяется по следующей схеме:

1) заработная плата;

2) фактические отчисления работодателей на социальное страхование;

3) условно исчисленные отчисления работодателей на социальное страхование;

4) оплата труда наемных работников всего (1+2 + 3);

5) другие налоги на производство;

6) другие субсидии на производство ();

7) чистая прибыль;

8) чистый смешанный доход;

9) потребление основного капитала;

10) валовая добавленная стоимость (в основных ценах) всего (4+5+6+7+8+9);

11) налоги на продукты (невычитаемый налог на добавленную стоимость, акцизы, налоги на импорт, экспорт и др.);

12) субсидии на продукты (-);

13) Итого (п. 10 + п. 11 п. +12).

По итогу определяется величина ВВП, отличающаяся от валовой добавленной стоимости на размеры чистых налогов на продукты (налогов на продукты за вычетом субсидий на продукты). Добавленная стоимость по чистым отраслям определяется разницей между выпуском и промежуточным потреблением отрасли.

Одна из стоимостных составляющих валовой добавленной стоимости оплата труда наемных работников. Она представляет собой вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику за работу, выполненную в рассматриваемом периоде.

Показатели другие налоги на производство и другие субсидии на производство необходимы при формировании основных цен применительно к валовой добавленной стоимости. Другие налоги на производство это налоги, которыми облагаются институциональные единицы в результате их участия в производстве и которые уплачиваются за использование факторов производства или за осуществление определенных видов деятельности или операций (платежи за воду, отчисления на воспроизводство минерально-сырьевой базы и др.).

Другие субсидии на производство это субсидии, которые получают институциональные единицы-резиденты вследствие их участия в производстве. Например, возмещение сельскохозяйственным производителям стоимости приобретенной сельскохозяйственной техники, компенсация им затрат на энергоресурсы относятся к отрасли Сельское хозяйство, затраты на конверсию военного производства (в части текущих расходов) условно к отрасли Машиностроение и металлообработка.

Чистая прибыль и чистый смешанный доход определяются сальдовым методом, когда из валовой добавленной стоимости (по соответствующим отраслям) вычитаются потребление основного капитала и чистые другие налоги на производство, а при определении чистой прибыли также вычитается оплата труда наемных работников.

Потребление основного капитала оценивается в размере амортизации и недоамортизированной стоимости. Проблема перехода от хозяйственной к чистой отрасли при расчете потребления основного капитала решается аналогично, как в случае определения валовой добавленной стоимости, т. е. при отсутствии прямой информации в материалах специальных обследований с помощью соответствующих Корректировочных коэффициентов.

Налоги на продукты это налоги, взимаемые обычно за единицу товара или услуги, т.е. пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых институциональными единицами-резидентами. Субсидии на продукты можно рассматривать как отрицательные налоги на продукты. К налогам на продукты относятся:

налог на добавленную стоимость (НДС);

акцизы на отдельные группы и виды товаров, включая акцизы с продажи легковых автомобилей;

налоги на реализацию горюче-смазочных материалов;

налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

сбор со сделок, совершаемых на товарных биржах;

налоги на импорт;

налоги на экспорт (экспортные пошлины).

Наибольший удельный вес в группе налогов на продукты занимают налог на добавленную стоимость, акцизы, налог на импорт. Налог на добавленную стоимость по отраслям (III квадрант) распределяется условно по структуре конечного использования продукции.

Акцизы по отраслям распределяются по данным Министерства финансов, они в основном относятся к продукции отраслей легкой промышленности, пищевой промышленности, прочих отраслей промышленности.

Налоги на импорт включают импортные пошлины и платежи в государственный бюджет чистого дохода внешнеторговых организаций, образующегося в результате различий между внешнеторговыми (пересчитанными в национальную валюту) и внутренними ценами на отдельные виды товаров.

Информационная база расчетов по третьему квадранту МОБ единовременные обследования структуры затрат, текущая статистика статистика издержек производства и заработной платы, финансовая и банковская статистика, статистика государственного бюджета.

Межотраслевой баланс широко используется не только для аналитических целей, но и для решения чисто статистических задач, в частности для проверки сбалансированности всей системы статистических данных, охватывающих различные аспекты экономических процессов, более качественного согласования производственного, распределительного и метода конечного использования в расчетах ВВП, для исчисления индексов-дефляторов при пересчете отдельных компонентов ВВП из текущих в постоянные цены и др.

Некоторые вопросы адаптации международных стандартов в построении межотраслевых балансов в отечественной статистике

Первый межотраслевой баланс по развернутой программе в концепции баланса народного хозяйства был составлен в СССР в 1961 г. по материалам 1959 г. Межотраслевой баланс по развернутой программе за 1995 г. - первый в отечественной статистике по концепции СНС.

Как было сказано ранее, отраслевая номенклатура межотраслевого баланса версии 1995 г. частично модифицирована с учетом международных стандартов. Но в основном она отражает специфику переходного периода и требует согласования структуры баланса с предшествующими разработками.

Обеспечена преемственность с большим межотраслевым балансом 1987 г. посредством формирования двух разделов номенклатуры, один из которых соответствует классификации сферы материального производства с определенными коррективами, вызванными международными рекомендациями и реалиями переходного периода к рыночной экономике.

Другое важнейшее отличие от зарубежной статистической практики составления межотраслевых балансов состоит в использовании рыночных цен (цены покупателя). В принципе межотраслевой баланс может составляться в трех видах цен: рыночные цены (цены покупателя), основные цены и цены производителей.

Межотраслевой баланс в концепции СНС согласно международным стандартам предпочтительно составлять в ценах производителя, т. е. без торгово-транспортной наценки. Это объясняется тем, что в анализе с использованием таблиц затраты-выпуск (так за рубежом называется межотраслевой баланс) концентрируется внимание на вопросах технологических связей в процессе производства.

В России межотраслевой баланс (как и в других странах СНГ) составлялся традиционно в ценах покупателей, которые было принято называть ценами конечного использования. Аргументы для такой оценки хорошо известны. Межотраслевой баланс (МОБ) всегда рассматривался как часть баланса народного хозяйства (БНХ) (в международных статистических документах система национального счетоводства, обслуживавшая командно-административную систему управления, называлась системой материального производства).

Более того, методология составления МОБ должна была соответствовать принципам построения БНХ и, в частности, основополагающим идеям по измерению совокупного и чистого материального продукта (соответственно совокупного общественного продукта и национального дохода в концепции БНХ).

А указанные показатели всегда исчислялись в ценах конечного использования, т. е. в ценах покупателей. Оба способа оценки логичны.

Решение вопроса о конкретном методе оценки показателей МОБ часто зависит от особенностей используемой информационной базы.

Различие в оценке (в ценах производителей либо в ценах покупателей) обусловлено разницей методов отражения торгово-транспортной наценки, налогов и субсидий на продукты.

В ряде случаев анализ технологических взаимосвязей с применением межотраслевого баланса предпочтителен в основных ценах. От цен производителей они отличаются на размер чистых налогов на продукты.

Схема построения МОБ (также в концепции СНС) в ценах покупателей, которая предусмотрена в России и некоторых других странах СНГ, включает торгово-транспортную наценку дважды:

а) как часть цены на потребляемую продукцию в первом и втором квадрантах;

б) как торгово-транспортную наценку (на продукты соответствующих отраслей), добавляемую в процессе продвижения продуктов от производителя к потребителю (в первом квадранте).

В связи с необходимостью адаптации международных стандартов к национальной практике оценки показателей МОБ возникает проблема исчисления чистых налогов на продукты (налогов, за исключением субсидий на продукты) в составе затрат (по третьему квадранту). В отличие от МОБ (цены производителей) схема МОБ в ценах покупателей должна предусмотреть равенство суммы валовой добавленной стоимости общей величине валового внутреннего продукта.

В этих целях для увязки данных о созданных ресурсах и об использовании ресурсов должна быть расчетно определена величина налога на добавленную стоимость (НДС).

Для этого необходимо выделить НДС из покупной цены товаров и услуг, использование которых показывается в I и во II квадрантах межотраслевого баланса, и распределить по соответствующим отраслям (в III квадранте).

Специалистами в области сводных расчетов предлагается определенная процедура расчетов. Сначала, имея данные о выпуске продукции в ценах производителей и ставках НДС, определяют величину НДС на облагаемую им продукцию, информацию о выпуске продукции в ценах производителей привязывают к отраслевой номенклатуре МОБ и затем определяют среднеотраслевую ставку НДС в покупной цене (путем деления размеров НДС на величину выпуска в ценах покупателей).

Следующий этап состоит в определении круга товаров и услуг в I и во II квадрантах МОБ, товары учтены в покупных ценах с включением НДС. Из I квадранта берутся данные о затратах (по колонкам) отраслей, оказывающих нерыночные услуги или производящих рыночную продукцию, но не облагаемую НДС.

Из II квадранта берутся в полном объеме данные о затратах (по колонкам) на: конечное потребление домашних хозяйств, экспорт в страны ближнего зарубежья.

Кроме того, если национальная практика учета предусматривает НДС в покупной цене основных фондов и материальных оборотных средств, то рассматриваются также затраты на их формирование.

Общая сумма НДС, полученная на основе изложенного подхода, координируется с величиной НДС, уплаченной в бюджет. И так как ориентироваться следует по последней величине (в ВВП включается размер именно уплаченного в бюджет НДС), то при значительном отклонении необходимо уточнить расчетную величину НДС, используя данные формы, где по отраслям указаны начисленный и фактически внесенный в бюджет НДС.

Заключительная операция расчетов состоит в том, что данные о затратах на производство товаров и услуг (для каждой отрасли), учтенных в покупных ценах с включением НДС в состав I и II квадрантов, суммируются и по среднеотраслевой ставке НДС в покупной цене определяется размер НДС, который показывается в III квадранте по соответствующей отрасли.

Существенное отличие в разработке российского МОБ СНС по развернутой программе за 1995 г. от международного опыта состоит в формировании информационной базы. Единовременные обследования, как и раньше, носили комбинированный характер.

Сплошные обследования по широкому кругу отраслей сочетались с несплошными экспертными оценками и дорасчетами. Формы единовременного учета предусматривали разработку данных непосредственно по чистым отраслям.

Использование зарубежной практики (прежде всего развитых стран) в технологии сбора данных для межотраслевого баланса будет возможно в процессе организации периодических и строго регламентированных экономических переписей.

Основные идеи организации работы по составлению межотраслевого баланса на основе данных экономических переписей состоят в следующем:

I. В соответствии с концепцией СНС для составления таблицы затраты-выпуск исходными разработками являются:

а) первичные базисные таблицы, содержащие данные о затратах на производство продукции;

б) агрегированные таблицы товарных потоков, содержащие данные о выпуске продукции.

II. Процесс составления таблицы затраты-выпуск включает три этапа.

На первом этапе с большой степенью дифференциации (порядка 3000 видов товаров и услуг) рассчитывается объем производства отечественной продукции и импорта. Эти данные заносятся в строки или графы (по строкам по методу выпуска, по графам по методу затрат).

На втором этапе на основе подробных данных о структуре промежуточного потребления и компонентах валовой добавленной стоимости все затраты подразделяются по отдельным отраслям (составляется базовая таблица затрат). Так как данные о видах затрат имеются по хозяйственным отраслям, их пересчет для чистых отраслей производится с помощью переводной модели.

При этом используется вторая базовая таблица таблица выпуска, в которой вся продукция хозяйственных отраслей подразделяется на виды.

III. Переводная модель основывается на допущении о том, что для производства одних и тех же продуктов, независимо от отрасли, в какой оно осуществляется, используется идентичная технология, приводящая к одинаковой структуре затрат.

Технология реализации переводной модели состоит в том, что из затрат каждой хозяйственной отрасли выделяются затраты, необходимые для производства непрофильной продукции, а к оставшимся затратам применительно к основному виду деятельности соответствующей отрасли добавляются затраты других отраслей, связанные с производством продукции, относящейся к основному виду деятельности рассматриваемой отрасли.

В результате получают структуру затрат чистых отраслей, в которых производится однородная продукция. Для подобных расчетов используются специальные методы матричной алгебры.

IV. По методу выпуска составляются таблицы товарных потоков.

Используется детальная группировка данных (порядка 3000 видов товаров и услуг) о производстве и импорте, которые на базе имеющейся информации распределяются по рассматриваемым чистым отраслям и по категориям конечного использования.

В отличие от метода затрат здесь нет необходимости использовать переводную модель, так как расчеты с самого начала ведутся в группировке по видам товаров и услуг и чистым отраслям.

В результате получают таблицу затраты-выпуск в группировке по видам товаров и услуг и чистым отраслям. Таким образом, для расчета промежуточного потребления используются два метода.

Основные преимущества использования двух методов формирования информационных массивов при разработке I квадранта межотраслевого баланса состоят в том, что в процессе согласования итоговых данных обоих методов могут быть выявлены неточности и погрешности.

Кроме того, пробелы в статистической информации взаимно восполняются.

Однако степень точности расчетов таблицы затраты-выпуск уступает достоверности исчисления валового внутреннего продукта. Поэтому недостатки статистических данных о структуре затрат, особенно в сфере услуг, восполняются с помощью экспертных оценок.

Анализ данных межотраслевого баланса продуктов и услуг за 1995 г.

Данные отчетного межотраслевого баланса имеют большое научное и практическое значение для характеристики и результатов экономической деятельности в России. Как уже говорилось выше, межотраслевой баланс товаров и услуг в России был составлен по современной схеме за 1995 г. в двух вариантах: в основных ценах и в ценах покупателей.

При этом расчеты проводились по расширенной номенклатуре товаров и услуг (с выделением 110 групп товаров и услуг) и по сокращенной схеме (с выделением 22 групп товаров и услуг). В связи с этим на основе межотраслевого баланса товаров и услуг можно осуществлять ряд аналитических расчетов, позволяющих сделать научно обоснованные выводы о ходе и результатах процесса воспроизводства в России.

Прежде всего речь идет о структуре ресурсов благ и услуг, которыми располагала экономика России в 1995 г. (все нижеследующие данные приводятся в триллионах рублей в ценах 1995 г. табл.

12.2).

В табл. 12.2 по строке показано формирование ресурсов отраслей экономики: например, ресурсы промышленности складывались из продукции собственного производства (на 74,7%), продукции сельского хозяйства (на 1,3%), импортной продукции (на 20,1%) и т. п. По графе (столбцу) таблицы отражено формирование стоимости выпуска отрасли в основных ценах. В частности, стоимость продукции промышленности (1115,93 трлн. руб.) включала потребление собственной продукции (91,7%), продукции строительства (1,1%), транспорта и связи (0,9%), торговли (0,6%) и т. д.

Подобное построение таблицы позволяет изучать динамику и структуру производственных ресурсов важнейших отраслей экономики и характеризовать степень экономической независимости России от внешних факторов.

Расчеты Госкомстата России на базе межотраслевого баланса 1995 г. показали, что наиболее сильны позиции нашей экономики в отраслях топливно-энергетического комплекса, где доля импорта составила: в электроэнергетике 0,02%, в угольной промышленности - 4,99%, в нефтегазовой промышленности 4,1%. Высока доля отечественных ресурсов в сельском хозяйстве 96,08%, транспорте и связи 94,91%, цветной металлургии . 92,17%.

Таблица 12.2

Структура ресурсов экономики России в 1995 г. в основных ценах

(трлн руб., цены 1995 г.)

| Отрасли экономики | Промышленность | Строительство |

Сельское и лесное хозяйство |

Ос тальные отрасли |

Импорт |

Итого ресурсов в основных ценах |

|

| Промышленность | 1023,00 | 17,49 | 28,51 | 25,33 | 275,88 1370,21 | ||

| Строительство | 12,21 | 213,16 | -- | 11,15 | 7,60 | 244,12 | |

| Сельское и лесное хозяйство | 3,50 | 0,12 | 111,53 | 97,99 | 8,70 | 221,84 | |

| Транспорт и связь | 10,34 | 1,44 | - | 255,23 | 14,31 | 281,32 | |

|

Торговля, обществен ное питание, посред ническая деятельность |

66,60 | 4,96 | 8,18 | 351,53 | 6,90 | 438,17 | |

| Финансы, кредит, страхование, управление, общественные организации | 0,14 | 192,54 | 1,26 | 193,84 | |||

| Остальные отрасли | 0,14 | 0,02 | 0,06 | 350,33 | 5,76 | 356.31 | |

| Итого выпуск в основ ных ценах | 1115,93 | 237,19 | 148,28 1284,10 | 373,59 3159,09 | |||

В то же время сильна зависимость России от зарубежных стран в таких отечественных отраслях, как легкая промышленность (66,21% ресурсов которой составляет импорт); пищевая промышленность (27,25% импорта); химическая промышленность (21,58%) и машиностроение и металлообработка (31,73%). Экономическая ситуация в этих отраслях требует особого внимания руководства страны.

Таблица ресурсов товаров и услуг также позволяет исследовать долю каждой отрасли экономики в формировании ресурсов отраслевой продукции. Связано это с тем, что данная отраслевая продукция может быть произведена предприятиями других отраслей экономики (например, сельскохозяйственные предприятия могут выпускать промышленную продукцию стройматериалы, масло, консервы и т.д.).

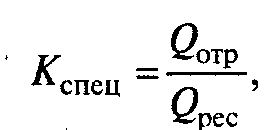

Поэтому чем выше доля данной отрасли в формировании ресурсов отраслевой продукции, тем выше уровень производственной специализации в экономике страны. При этом можно рассчитать коэффициент отраслевой специализации по следующей форме:

где Qотр. - стоимость отраслевой продукции, произведенной в данной отрасли;

Qрес. - общая стоимость ресурсов отраслевой продукции. Наиболее высокими коэффициентами специализации обладают отрасли топливно-энергетического комплекса России (табл. 12.3).

Они составили в электроэнергетике 94,67%; в нефтегазовом комплексе - 94,02%; в угольной промышленности - 94,66%. В то же время в ряде ведущих отраслей экономики коэффициенты отраслевой специализации достаточно низки: в машиностроении и металлообработке 61,43%; в химической промышленности 70,36%; в торговле 53,09%; в сельском хозяйстве 50,28%.

Повышение коэффициента отраслевой специализации, концентрация производства в специализированных предприятиях являются одним из важнейших путей роста производства и уровня экономической эффективности нашей экономики.

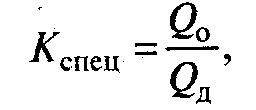

Вместе с тем уровень специализации производства можно охарактеризовать при помощи показателя, отражающего долю отраслевой продукции в стоимости всей продукции данной отрасли:

где Qо. отраслевая продукция, произведенная в данной отрасли;

Qд. стоимость всей продукции, произведенной в данной отрасли.

Таблица 12.3

Специализация важнейших отраслей экономики России

| Отрасль | Доля отраслевой продукции в продукции данной отрасли |

|

Промышленность всего В том числе: нефтегазовая черная металлургия цветная металлургия машиностроение и металлообработка легкая промышленность пищевая промышленность |

91,67 86,58 85,84 91,57 90,37 91,74 81,77 |

|

Строительство Сельское хозяйство Транспорт и связь Финансы, кредит, страхование, управление, общественные организации Здравоохранение, образование, соцобеспечение, культура, спорт |

89,87 75,22 93,91 99,78 99,85 |

Из табл. 12.3 следует, что наиболее высоким уровнем специализации (свыше 99%) обладают отрасли, оказывающие услуги, требующие затрат высококвалифицированной рабочей силы, здравоохранение, образование, управление, наука, культура, искусство и т.д.

Высока доля специализации в строительстве, торговле, жилищно-коммунальном хозяйстве и в большинстве отраслей промышленности (от 90 до 95%).

На этом фоне выделяются сельское хозяйство (доля отраслевой продукции составила 75,22%), лесная, деревообрабатывающая, целлюлозно-бумажная промышленность (80,4%) и промышленность строительных материалов (77,58%). В целом отраслевая структура выпуска товаров и услуг в основных ценах, рассчитанная по данным межотраслевого баланса 1995 г., показала, что доля отраслей, создающих материальные блага (промышленность, строительство, сельское и лесное хозяйство), составила 55,43% выпуска товаров и услуг в основных ценах, а доля услуг 44,57%.

При этом доля торговли, общественного питания и посреднической деятельности равна 15,48%, т. е. ненамного меньше, чем суммарная доля строительства и сельского хозяйства вместе взятых (16,14%).

Это свидетельствует о глубоких сдвигах в отраслевой структуре экономики России в период перестройки.

Для увязки данных межотраслевого баланса товаров и услуг в основных ценах с балансом товаров и услуг в ценах покупателей в баланс включены ценообразующие показатели. К ним относятся торгово-транспортная наценка, косвенные налоги и субсидии. Это позволяет анализировать стоимостную структуру создаваемых товаров и услуг.

В частности, в 1995 г. стоимостная структура товаров и услуг по данным межотраслевого баланса характеризовалась следующими данными (табл.

12.4).

Таблица 12.4

Стоимостная структура ресурсов продуктов и услуг в 1995 г.