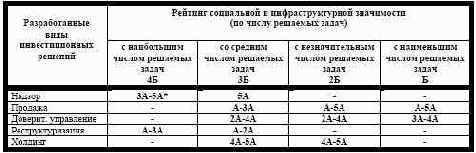

Возможность принятия того или иного инвестиционного решения в зависимости от рейтинговой группы экономической и социальной значимости компаний-эмитентов для города представлена в таблице 36.

* рейтинг экономической значимости компании-эмитента для города (при этом рейтинг А присваивается компаниям со сверх неэффективной хозяйственной деятельностью и сверхнизкой бюджетной эффективностью,

рейтинг 5А соответственно компаниям, имеющим сверх эффективную хозяйственную деятельность и сверхвысокую бюджетную эффективность).

Как видно из таблицы 36, в отношении одной и той же компании-эмитента есть несколько вариантов принятия инвестиционных решений. Выбор того или иного решения зависит от анализа фундаментальных факторов каждой компании в отдельности, содержащихся в системе показателей состояния эмитентов (см. главу II).

Характеристика возможных инвестиционных решений Ниже будет сделана попытка дать качественную оценку возможным вариантам предложенных инвестиционных решений применительно к рассматриваемой группе автотранспортных предприятий г. Москвы.

1. Надзор за эффективностью хозяйственной деятельности компаний-эмитентов через назначение представителей интересов города

Принятие государством решения о назначении представителя интересов государства из числа действующих чиновников должно приниматься лишь в том случае, если компания- эмитент ведет эффективную хозяйственную деятельность, платит налоги, дивиденды, не имеет долгов перед бюджетом и является социальным и/или инфраструктурным предприятием для экономики города.

Связано это с тем, что система государственных представителей сама по себе не является эффективной, поскольку, во-первых, чиновник не получает заработной платы за выполнение своих представительских функций, во-вторых, ведет эту работу фактически факультативно, то есть в свободное от основной работы время, в-третьих, не имеет достаточных знаний и квалификации для принятия грамотных решений по управлению государственным пакетом акций. В эффективно работающих компаниях от представителя государства требуется лишь текущий надзор за принимаемыми решениями на общих собраниях акционеров и на советах директоров в целях недопущения нарушения прав государства как акционера. Такая работа не требует больших затрат труда и времени и при определенном уровне образования вполне под силу государственному чиновнику.

Как было сказано выше (см. параграф 3 главы II), практически все компании-эмитенты рассматриваемой выборки нуждаются в улучшении своей финансово-хозяйственной деятельности. Более того, на сегодняшний день доля города в рассматриваемых компаниях колеблется от 15% до 60%, причем в части автотранспортных предприятий Москва не имеет даже блокирующего пакета102. В такой ситуации город не способен эффективно управлять своим пакетом акций через своего представителя в лице государственного чиновника. Таким образом, назначение представителей города из числа действующих чиновников в отношении рассматриваемой выборки компаний-эмитентов, по всей видимости, представляется нецелесообразным.

2. Продажа пакета акций, принадлежащего городу с переходом к регулированию через систему нормативных актов Принятие государством решения о продаже принадлежащему ему пакета акций, по мнению автора, может приниматься, если предприятие не является социально значимым (может таковым и являться, если существуют административные методы воздействия) и либо работает эффективно и не нуждается в государственной поддержке, либо, наоборот, неэффективно и не является перспективным с точки зрения получения будущих доходов. Регламентированное в ряде распоряжений и постановлений Правительства Москвы увеличение доли города путем передачи автомобилей «Метрокэб» в счет вклада в уставный капитал и получения в собственность города акций 2-й эмиссии не состоялось.

В случае принятия городом решения о продаже важен вопрос о способах дальнейшего влияния города на деятельность автотранспортных компаний-эмитентов с целью решения социальных и инфраструктурных задач.

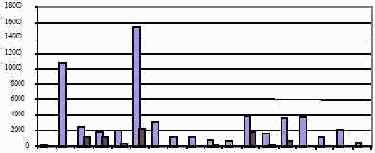

В ряде случаев город может оставить в собственности пакеты акций эффективно работающих компаний-эмитентов. Это может происходить в случаях, когда в целях снижения нагрузки на бюджет и снятия проблемы поиска источников дополнительных средств, доходы от деятельности эффективных компаний, получаемые городом, могут использоваться для финансирования предприятий, выполняющих социальные функции, деятельность которых, вероятнее всего, будет убыточным. Еще одним вариантом отказа от продажи эффективно работающих компаний-эмитентов может стать принятие решение о создании единого транспортного холдинга с передачей в него пакетов акций этих компаний (см. раздел «Создание интегрированного холдинга»).С другой стороны, в нынешней ситуации (что подтверждается данными, представленными на рисунке 18)103 основную часть поступлений в бюджет от автотранспортных предприятий составляют налоговые поступления, при этом дивиденды выплачивали по итогам 1999 года менее трети проанализированных предприятий. В связи с этим можно сделать вывод о том, что при продаже пакетов акций данных предприятий упущенная выгода (потенциальные дивиденды) будет минимальной.

Уплаченные налоги за 1999 г., тыс. руб.

Дивиденды за 1999 г., тыс. руб.

Рис.18 Соотношение доходов города от налоговых и дивидендных поступлений в 1999 году 103 График составлен на основании отчетности (форма ФГД-1) 18 акционерных обществ, входящих в комплекс автотранспортных предприятий с долей города.

Таким образом, в отношении рассматриваемой ряда компаний эмитентов рассматриваемой совокупности, имеющих наименьший уровень выполнения социальных задач и являющихся наиболее неэффективными, скорее всего, целесообразно принять решение о продаже пакетов акций, принадлежащих городу.

3. Передача государственных пакетов акций в доверительное управление Основным нормативным актом, регулирующим вопросы передачи акций г. Москвы в доверительное управление является Положение о порядке передачи в доверительное управление акций (долей участия) города Москвы в коммерческих организациях, утвержденное постановлением Правительства Москвы от 03.02.98г. №86. Стоит отметить, что положения этого постановления не в полной мере отвечают интересам города и не позволяют привлечь действительно профессионального доверительного управляющего на действительно конкурсной основе.

Помимо несовершенства регионального законодательства важным является также вопрос эффективности передачи пакетов акций в доверительное управление профессиональным участникам рынка ценных бумаг, не имеющим опыта работы и фактически не владеющим спецификой транспортной отрасли.

Во-первых, поскольку город не является обычным инвестором на рынке ценных бумаг, то принадлежащие ему пакеты акций стоит рассматривать как прямые инвестиции в автопредприятия с целью получения определенного контроля над деятельностью отрасли, оказания влияния при принятии важных решений, а не как портфельные инвестиции, направленные на получение дохода.

Во-вторых, доверительный управляющий, являющийся профессиональным участником рынка ценных бумаг, располагает штатом квалифицированных специалистов именно в области рынка ценных бумаг и фактически не имеет опыта и достаточной подготовки для выведения автотранспортных предприятий на определенный уровень показателей финансово- экономической деятельности. На данном этапе наиболее важные и требующие безотлагательного решения проблемы развития отрасли лежат не в плоскости рынка ценных бумаг. Однако действующее на сегодняшний день российское законодательство требует от доверительного управляющего наличия у него соответствующей лицензии профессионального участника рынка ценных бумаг, выдаваемой ФКЦБ России.

Для выхода из этой ситуации существует вариант создания схемы доверительного управления, сходной по структуре с пулами прямых инвестиций, когда профессиональным участником рынка ценных бумаг, имеющим лицензию на деятельность по доверительному управлению, привлекаются к работе специалисты в определенной предметной области (в данном случае в области таксомоторных перевозок). Такая схема вполне вписывается в существующее законодательство по ценным бумагам, разрешающее совмещать профессиональную деятельность на рынке ценных бумаг с иными видами предпринимательской деятельности (постановление ФКЦБ России «Об утверждении порядка лицензирования отдельных видов профессиональной деятельности на рынке ценных бумаг Российской Федерации» от 15 августа 2000 года № 10)104. Однако существующие прецеденты создания такого рода пулов показывают, что, как правило, такие сложные схемы действительно работают только при условии серьезных вложений, привлечения специалистов высокого класса и создаются для управления предприятиями, имеющими серьезный потенциал в своей отрасли.

Другим необходимым условием является наличие контрольного или блокирующего пакета акций в руках управляющего. Таким образом, можно сделать вывод о том, что вариант передачи в доверительное управление пакетов акций рассматриваемых автотранспортных предприятий является возможным, однако несовершенство законодательства в этой области, низкая инвестиционная привлекательность компаний-эмитентов и отсутствие значимых пакетов акций позволяют предположить, что эффективность такого решения будет низкой (практика показала, что единственным интересом сторонних инвесторов является имущественный комплекс, но никак не развитие таксомоторных перевозок).

4. Реструктуризация бизнеса компании-эмитента через управление пакетом акций Реструктуризация бизнеса компании-эмитента через управление пакетом акций представляет собой одну из форм реорганизации акционерного общества, предусмотренного Федеральным законом «Об акционерных обществах», то есть формирование более устойчивых и конкурентоспособных хозяйственных структур.

Помимо этого, реструктуризация бизнеса предполагает также инициирование собственником пакета акций вопросов о смене менеджмента компании, изменении организационной и управленческой структуры, о вхождении или иных формах участия в холдингах и иных промышленных группах и т.д. Однако стоит отметить, что для инициирования подобных вопросов собственник должен обладать контрольным пакетом акций, или же вступить в коалицию с другими акционерами для решения этих вопросов.

В отношении рассматриваемой группы автотранспортных предприятий принятие решения со стороны государства о проведении реструктуризации бизнеса компаний является, скорее всего, необходимым, поскольку, как было сказано в параграфе 3 главы II их финансово-хозяйственная деятельность, система управления и менеджмент являются неэффективными. Сдерживающим фактором является отсутствие достаточного пакета акций, что не дает возможности государству в полной мере проводить единую политику развития бизнеса в рассматриваемых компаниях-эмитентах. Одним из вариантов реструктуризации бизнеса компаний-эмитентов является создание специализированного холдинга.

5. Создание интегрированного холдинга Наиболее перспективным вариантом представляется создание интегрированного холдинга, специализирующегося на предоставлении услуг по перевозкам легковым автотранспортом. При этом, учитывая интерес частных компаний к этому виду коммерческой деятельности, важным является рассмотрение вопроса о конкурентных преимуществах этого холдинга.

В случае создания холдинга, в отличие от варианта продажи городом своих пакетов акций, более реальным представляется контроль за выполнением требований, как к водителям, так и к техническим характеристикам автомобилей-такси, закрепленных постановлением Правительства Москвы от 20.04.99г. № 345 «О дополнительных организационно-правовых мерах дальнейшего осуществления, развития и регулирования таксомоторных перевозок в г. Москве». С другой стороны, появляется возможность проведения единой ценовой политики (с целью привлечения пассажиров), привлечения кредитов на более выгодных условиях.

Также появится возможность использовать инструменты рынка ценных бумаг для финансирования деятельности компаний, поскольку каждая в отдельности компания не удовлетворяет требованиям и стандартам фондового рынка, а единый крупный отраслевой холдинг является уже более привлекательным объектом для инвестиций со стороны участников рынка ценных бумаг (подробнее см. параграф 3 настоящей главы) .

В то же время, это инвестиционное решение требует от города дополнительных затрат, связанных с формированием самого холдинга, увеличением доли участия в акционерном капитале, разработкой и реализацией плана развития отрасли, маркетинговой политики и т.д.

Дополнительным препятствием для этого варианта может быть нежелание других акционеров автотранспортных предприятий терять возможность влияния на принятие решений вследствие уменьшения или перераспределения их долей участия в капитале компаний-эмитентов, на основе которых формируется холдинг. Выбор инвестиционного решения на основе применения разработанного алгоритма Предложенные варианты инвестиционных решений в отношении рассматриваемой группы компаний-эмитентов не являются однозначными с точки зрения достижения целей государства, поэтому принятие решений должно осуществляться поэтапно, а именно: (1) применение алгоритма принятия решений на основе рейтинговых оценок экономической и социальной значимости для города и (2) использование экспертных заключений при выборе окончательного инвестиционного решения.

В соответствии с разработанным алгоритмом принятия государством-инвестором инвестиционных решений в отношении рассматриваемой группы компаний-эмитентов существует набор инвестиционных решений, представленных в таблице 37. При этом надо иметь в виду, что рейтинговая оценка социальной и инфраструктурной значимости рассматриваемых компаний-эмитентов для города не проводилась по причине отсутствия конкретного перечня этих задач. В таблице, приведенной ниже, социальный рейтинг компаниям-эмитентам был присвоен автором экспертным путем на основе опроса специалистов РО ФКЦБ в Центральном федеральном округе и Управления транспорта и связи Правительства Москвы (4Б - с наибольшим числом решаемых социальных и инфраструктурных задач, Б - с наименьшим числом решаемых социальных и инфраструктурных задач).