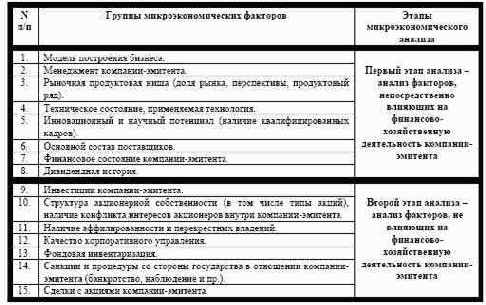

В связи с этим перечень микроэкономических факторов, которые исследует инвестор в процессе проведения фундаментального анализа, значительно расширяется и представлен не только финансовым положением компании-эмитента46 и уровнем ее корпоративного управления, но и такими факторами, как рыночная продуктовая ниша, модель построения бизнеса компании, инновационный потенциал, а также таким специфическим фактором как «фондовая инвентаризация» - новое понятие, введенное российскими профессиональными участниками рынка ценных бумаг, занимающимися покупкой/продажей предприятий, а также слияниями и поглощениями. Фондовая инвентаризация включает в себя анализ политики развития компании, инвестиционных проектов, где и как располагается компания, анализ недвижимости, которой владеет компания, забалансовых обязательств, наличие исков и санкций, оценка юридической чистоты создания и деятельности компании, чистоты формирования акционерного капитала компании, анализ других организационно-

экономических аспектов деятельности Таким образом, можно выделить основные группы микроэкономических факторов,

которые должно исследовать государство-инвестор в процессе проведения фундаментального анализа компании-эмитента:

Задачами микроэкономического анализа компании-эмитента являются:

46 Как отмечалось ранее, зарубежная практика фундаментального анализа предусматривает только лишь анализ финансовой отчетности компании-эмитента и способности ее зарабатывать прибыль (см. параграф 1 главы I).

определение доходности инвестиций на основе способности компании генерировать будущие денежные потоки, выражающейся либо в форме дивидендных выплат, либо в росте курсовой стоимости акций, либо в перераспределении финансовых потоков внутри компании в пользу инвестора47;

оценка риска неполучения или сокращения ожидаемых доходов, определяемого на основе анализа внутренних и внешних факторов (на основе ранее проведенного макроэкономического и отраслевого анализа - см. раздел настоящей диссертации), оказывающих влияние на деятельность компании-эмитента;

анализ ликвидности инвестиций, то есть способности инвестора в любой момент реализовать приобретенный актив с прибылью.

Результатами проводимого государством-инвестором микроэкономического анализа должны стать:

1. прогноз прибыльности и роста стоимости акций компании-эмитента;

2. оценка того, реально ли обеспечены акции активами, находящимися на балансе компании-эмитента;

3. оценка того, обладают ли акции ликвидностью или имеют перспективы стать таковыми в будущем;

4. анализ того, существуют ли внутри компании-эмитента конфликты интересов между акционерами, которые могут взорвать ситуацию и парализовать хозяйственную деятельность компании-эмитента;

5. определение затрат на приобретение пакета акций, дающего возможность влиять на управление бизнесом компании-эмитента (иными словами, сколько это стоит);

6. определение эффективности инвестиций на основе анализа полученных прогнозных значений доходности, риска, ликвидности инвестиций и затрат на их осуществление.

47 Так называемая германская модель управления денежными потоками, когда инвестор переориентирует финансовые потоки компании в свои коммерческие структуры, получая доходы уже в этих структурах (например, банки-инвесторы переводят расчетные счета,

открывают выгодные кредитные линии и т.д.)

Таким образом, фундаментальный анализ микроэкономических факторов существенным образом отличается от обычного анализа финансово-хозяйственной деятельности предприятия, прежде всего, тем, что объектом анализа хотя и выступает компания-эмитент, однако оценка предполагаемых инвестиций в конечном итоге сводится к оценке стоимости акций, приобретаемых государством-инвестором, оценке их риска, доходности и ликвидности, определения реальной возможности влиять на принятие управленческих решений в компании-эмитенте.

По результатам фундаментального анализа микроэкономических факторов,

непосредственно влияющих на финансово-хозяйственную деятельность компании-эмитента (первый этап микроэкономического анализа), государство-инвестор должно определить,

какова доходность инвестиций с учетом возможных рисков (как внутренних, так и внешних),

ликвидность инвестиций, а также определить ориентировочную стоимость пакета акций,

который предполагается приобрести с учетом оцененного риска и доходности инвестиций.

На этапе анализа микроэкономических факторов, непосредственно не связанных с финансово-хозяйственной деятельностью компании-эмитента (второй этап микроэкономического анализа), государство-инвестор должно получить дополнительную информацию, которая позволит скорректировать полученные значения доходности, риска,

ликвидности и стоимости инвестиций для принятия окончательного инвестиционного решения.

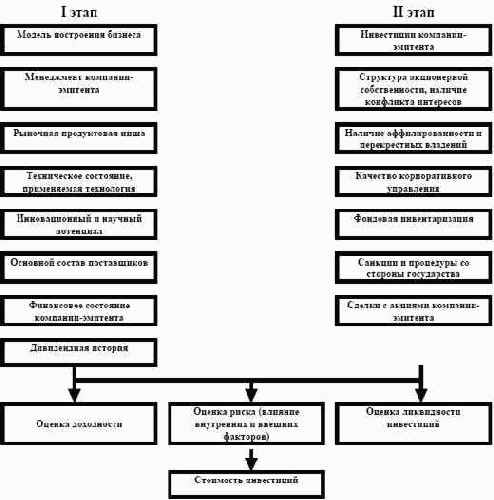

Схематично алгоритм анализа микроэкономических факторов и их влияние на принятие инвестиционного решения представлены на рисунке 8.

Далее в каждой из вышеперечисленных групп факторов автором будут выделены основные микроэкономические показатели, позволяющие государству-инвестору сделать вывод о состоянии и перспективах исследуемого аспекта деятельности компании-эмитента. В зависимости от исследуемого фактора будут применяться либо количественные, либо качественные показатели

48. Полученные значения количественных и качественных показателей с помощью методов анализа, которые будут рассмотрены ниже,49 должны быть сопоставлены с аналогичными показателями других компаний в рамках выбранной в процессе предыдущих исследований отрасли.

48 Определение количественных и качественных показателей см. в параграфе 3 настоящей главы.

49 Подробнее методы анализа, используемые при анализе микроэкономических факторов, будут изложены в параграфе 3 главы II.

Рис. 8 Алгоритм анализа микроэкономических факторов в процессе принятия инвестиционного решения На основе проведенного анализа государство-инвестор определяет прогнозные значения доходности, риска и ликвидности инвестиций, оценивает затраты на осуществление инвестиций и определяет эффективность инвестиций.

Итоговым результатом анализа станет принятие инвестиционного решения о стратегическом вхождении государства-инвестора в состав акционеров компании-эмитента, либо инициирование управленческого решения в компании-эмитенте через вынесение вопроса на решение совета директоров или собрания акционеров.

На первом этапе оценка микроэкономических факторов начинается с анализа модели построения бизнеса. Задача государства-инвестора при анализе этого аспекта . определить правильность политики менеджмента в отношении выбора стратегии развития компании-эмитента.

Можно выделить несколько тенденций построения бизнеса: специализация (концентрация компании на производстве оборудования или услуг в одной или нескольких,

связанных друг с другом, сферах), аутсорсинг (отказ от собственного производства в пользу подрядчика), консолидация (концентрация, интеграция . слияние и укрупнение компаний)50,

конгломерат (развитие большого количества различных бизнесов).

В результате анализа государство-инвестор должно оценить существующую в компании-эмитенте модель построения бизнеса и/или определить ту модель, которую оно хотело бы видеть, и одновременно убедить менеджмент компании отказаться от попыток параллельно реализовывать разные модели построения бизнеса. Таким образом, основной микроэкономический показатель (качественный), интересующий государство-инвестора при проведении анализа рассматриваемого аспекта деятельности компании . выбор модели построения бизнеса компании-эмитента.

Важным аспектом анализа микроэкономических факторов является анализ менеджмента компании-эмитента, а именно его профессионализм, опыт, приверженность рыночным методам хозяйствования, возможность смены менеджмента без ущерба вызвать недовольство трудового коллектива и парализовать хозяйственную деятельность компании-

эмитента и т.д.

50 Традиционно вертикальная интеграция присутствует в добывающих и перерабатывающих отраслях (алюминиевая . Alcoa, и нефтегазовая промышленность . BP/Amoco) или отраслях,

где традиционно сильны позиции поставщиков (ОАО .Балтика. - приобретение солодовни,

мясокомбинат .Черкизовский. - приобретение совхозов и ферм соответственно), что заставляет перерабатывающие компании интегрироваться назад (ОАО .Балтика.) . контроль за сырьем,

или поставщиков вперед (Standard Oil) . производство продукции с большей добавленной стоимостью.

Как правило, стратегический инвестор (новый собственник) стремится получить

контроль над финансовыми потоками компании путем назначения на руководящие должности

«своих» людей. Однако, такая политика не всегда эффективна с точки зрения ее влияние на

текущую хозяйственную деятельность и ситуацию в трудовом коллективе

51. Наиболее

приемлемым вариантом является компромиссный, когда новому собственнику удается

договорится с менеджментом (при условии, что он отвечает выше перечисленным

требованиям), и тем самым сохранить устоявшиеся хозяйственные связи в компании-эмитенте.

Анализ рыночной продуктовой ниши для целей проведения фундаментального

анализа представляет собой анализ рынков сбыта и анализ продуктов и/или услуг,

предлагаемых компанией-эмитентом.

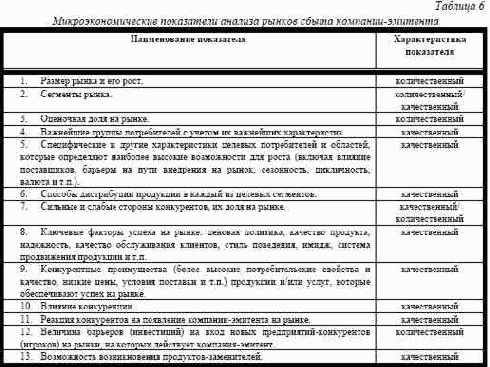

Анализируя рынок сбыта, в котором действует компания-эмитент, необходимо

уделить внимание тенденциям изменения ряда микроэкономических показателей (как

количественных, так и качественных), которые могут повлиять на положение и будущую

деятельность компании (см. табл. 6).

51 Примеры конфликтной смены менеджмента на предприятии в последнее время довольно

частые случаи в России: московский ликеро-водочный завод «Кристалл», Смирновъ, Рот

Фронт, Бабаевский, НТВ и др.

Получив на основе показателей, представленных в таблице 6, необходимую информацию, государство-инвестор сможет сделать вывод, в состоянии ли компания-эмитент успешно реализовать свои конкурентные преимущества на рынке в соответствии с заявленной моделью построения бизнеса (см. предыдущий раздел), а, следовательно, обеспечить прибыль и прирост стоимости бизнеса компании.

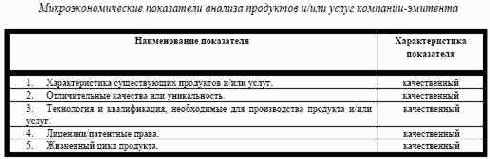

Неотъемлемой частью анализа рыночной продуктовой ниши является анализ продуктов и/или услуги, которые компания-эмитент представляет на рынке сегодня или планирует предложить в будущем. В этой части анализа должны быть исследованы следующие показатели (см. табл. 7).

Анализ показателей, приведенных в таблице 7, проводится по каждому виду продуктов и/или услуг, выпуском и/или представлением которых занимается компания-эмитент.

Если исследуемая компания-эмитент имеют широкий продуктово-рыночный ряд, инвестиции в который минимальны, то, как правило, это приводит к значительному технологическому отставанию по всем продуктовым направлениям. Основной задачей в этой связи является радикальное отсечение от компании всего лишнего и концентрация инвестиционного ресурса на новых разработках небольшого числа продуктов, ориентированных на высокоспециализированную рыночную нишу. Однако очень важно при этом отслеживать другие факторы, влияющие на конкурентоспособность выпускаемой продукции, поскольку ориентация компании-эмитента на производство массового стандартизированного продукта, как правило, не будет востребована рынком.

Анализ технического состояния представляет собой анализ структуры, движения и эффективности использования основных производственных фондов в процессе осуществления хозяйственной деятельности компанией-эмитентом.

При проведении анализа государству- инвестору необходимо изучить, достаточно ли у предприятия основных фондов, каково их наличие, динамика, состав, структура и техническое состояние.

Техническое состояние основных средств характеризуется их «возрастной» структурой, для характеристики состояния основных фондов и оценки пригодности их эксплуатации используют коэффициент износа и коэффициент годности, оценку движения основных фондов дают коэффициенты ввода, обновления, выбытия и прироста,

эффективность использования основных средств оценивается такими показателями, как фондоотдача и фондоемкость.

По итогам анализа состояния и динамики основных фондов, эффективности их использования государство-инвестор делает заключение либо о необходимости инвестирования дополнительных средств на проведение ремонта, модернизации, списания или утилизации основных средств вследствие их полного износа, либо о возможности извлечения дополнительных доходов в будущем путем продажи или сдачи в аренду основных средств, не используемых в процессе основной хозяйственной деятельности компании-эмитента.

В процессе анализа технического состояния компании-эмитента государство-инвестор должно уделять внимание и оценке технологии, которая применяется на предприятии -

насколько она конкурентоспособна и соответствует мировым достижениям и стандартам в той или иной области. Государство-инвестора интересует рациональность используемой технологической схемы с позиций возможности сокращения затрат труда, времени, материалов, возможности быстрого изменения ассортимента продукции с учетом требований рынка.

Таким образом, анализ применяемой технологии проводится путем качественной оценки организации процесса производства, степенью его инновационности, с последующим сравнением полученных результатов с аналогичной информацией, имеющейся по другим компаниями-конкурентами и по отрасли в целом.

Фактор инновационного и научного потенциала исследуемой компании-эмитента должен быть тщательно изучен государством-инвестором на предмет определения конкурентных преимуществ, связанных с наличием собственных научных разработок и «ноу-хау», а также специалистов, способных эти идеи внедрять и развивать на практике.

Можно выделить несколько тенденций, заставляющих компанию развивать свой инновационный и научный потенциал. Во-первых, рынки достаточно структурировались, цена выхода на новый для компании рынок возросла, поэтому широко применяемая ранее стратегия диверсификации стала неэффективной. Во-вторых, конкуренция на рынках усилилась,

монопольных рынков почти не осталось. Значимость фактора цены уменьшается, а фактора потребительских качеств продукции . возрастает. Потребитель переориентируется на оценку экономической эффективности использования продукции, и часто оказывается, что даже при меньшей цене продукция неконкурентоспособна или станет неконкурентоспособной в обозримом будущем.

Для оценки инновационного и научного потенциала компании-эмитента целесообразно использовать количественный показатель . объем доходов, направляемых на финансирование научных разработок. Мировые компании - лидеры в отдельных отраслях направляют на НИОКР порядка 8-10% своих доходов. В России при уровне доходов, несоизмеримых с доходами западных компаний, на эти цели направляется не более 3%52.

Таким образом, заключение об инновационном и научном потенциале компании-эмитента дает возможность инвестору определить перспективы сохранения позиций на существующих рынках сбыта, а также возможность завоевания новых продуктовых ниш.

Изучение динамики финансовых показателей компании, прозрачный учет и отчетность, а также будущие денежные доходы и расходы компании . это основные аспекты анализа финансового состояния компании-эмитента. Цель проведения инвестором финансового анализа . оценить эффективность использования активов компании-эмитента.

Особенностью российской практики анализа финансового состояния компании-эмитента является система бухгалтерского учета, существенно отличающаяся от международных стандартов, что затрудняет использование многих существующих на Западе методик финансового анализа

53. Для анализа деятельности компании и оценки его текущего финансового положения используются финансовые коэффициенты. В практике финансового анализа существует множество финансовых коэффициентов, однако, для решения конкретных задач аналитики используют лишь часть из них, позволяющие отразить общее состояние эмитента или конкретный аспект его финансово-хозяйственной деятельности.

При этом многие показатели как дополняют, так и дублируют друг друга (например, корреляция между коэффициентом "долг/собственный капитал" и коэффициентом "долгосрочный долг/собственный капитал" составляет 0,8)54. Поэтому на этапе отбора показателей для проведения финансового анализа важно не их количество, а качество и способность более полно интерпретировать финансовую отчетность.

Выделяют четыре основные группы наиболее часто употребляемых финансовых показателей, которые позволяют дать предварительную оценку финансового состояния компании-эмитента и спрогнозировать ее будущие денежные потоки:

1. Показатели оценки прибыльности и эффективности хозяйственной деятельности.

2. Показатели оценки деловой активности.

3. Показатели оценки финансовой зависимости и рыночной устойчивости.

4. Показатели оценки ликвидности.

По мнению автора нельзя рекомендовать к использованию определенные финансовые показатели, поскольку каждый аналитик обладает собственной методикой проведения финансового анализа, в соответствии с которой он и использует определенные им коэффициенты. Более того, изменение целей анализа влечет за собой изменение и набора показателей, используемых в исследовании. Исходя из вышеизложенного, можно сделать вывод, что определенного набора «лучших» финансовых показателей не существует.

В приложении 2 приведен один из возможных вариантов набора финансовых коэффициентов (вместе с порядком расчета), который, в частности, используется в практической деятельности РО ФКЦБ России в Центральном федеральном округе.

Результатом проведения анализа финансового состояния компании-эмитента должен стать прогноз возможности компании-эмитента генерировать будущие денежные потоки, на основании которых государство-инвестор может оценить доходность инвестиций, выраженную как в росте стоимости активов компании, так и в форме возможных дивидендов. Кроме того, прогноз будущих денежных потоков позволит государству-инвестору провести оценку стоимости акций компании-эмитента, основанную на применении доходного метода, которая необходима для ответа на вопрос: сколько стоит тот или иной пакет акций исследуемой компании-эмитента.