Технический анализ и гипотеза эффективности рынков

Вопрос об успешности применения методов технического анализа при работе на финансовых рынках тесно связан с получившей широкое распространение гипотезой эффективности (иначе — Информационной эффективности) рынков.Абсолютно эффективным (информационно-эффективным) Может считаться такой рынок, на котором цена на каждый финансовый актив всегда равна его инвестиционной стоимости. Под инвестиционной стоимостью понимается стоимость актива на данный момент с учетом перспективной оценки уровня цены спроса на него и доходов по нему в будущем, рассчитанная хорошо информированными аналитиками, которая может быть рассмотрена как справедливая стоимость данного актива.

На абсолютно эффективном рынке каждый финансовый инструмент в любое время торгуется по своей справедливой стоимости, а всякая новая информация мгновенно и полностью отражается в движении рыночных цен. По мере произвольного поступления новой информации цены инструментов, в свою очередь, изменяются произвольно.

Различают следующие уровни информационной эффективности рынка:

слабая, при которой в ценах полностью отражается информация о прежних ценах на активы;

средняя, когда учитывается вся общедоступная к текущему

моменту информация;

сильная, когда в ценах дисконтируются не только общедоступные данные, но и частная, так называемая инсайдерская информация.

Если рынок является эффективным по отношению к той или иной информации, то, используя эту информацию, нельзя принять решение о покупке или продаже финансовых инструментов, позволяющее получить прибыль, превышающую нормальную (сверхприбыль).

Полная эффективность рынка также означает невозможность проведения на данных рынках арбитражных операций. Действительно, поскольку на эффективных рынках цена актива мгновенно и полностью учитывает всю имеющуюся информацию, стоимость любых финансовых инструментов, основанных на данном активе, в одно и то же время должна быть одинаковой. Одновременно если известно о невозможности провести рыночный арбитраж, то на таком рынке цены инструментов с одним базовым активом определяются одной и той же инвестиционной стоимостью и данный рынок можно считать эффективным.

Низкий уровень эффективности рынка ставит под сомнение применимость методов технического анализа для прогнозирования цен активов, средний уровень эффективности подразумевает также неприменимость подходов фундаментального анализа.

В качестве условий эффективного рынка выделяют следующие:

— на рынке работает большое число участников торговли;

—- все участники рынка имеют одинаковый доступ ко всей значимой информации, влияющей на биржевые курсы;

каждый участник торговли ( или хотя бы каждый крупный участник) оценивает полученную информацию одинаковым образом;

оценка поступающей информации участниками рынка происходит достаточно быстро (по сравнению с характерным масштабом времени, на котором рассматривается рынок);

участники свободно и равноправно конкурируют на рынке

финансовых инструментов;

принятые решения о покупке или продаже активов быстро

реализуются на торговых площадках (биржи, внебиржевые

рынки).

Кроме того, необходимо отметить, что само понятие эффективности имеет смысл только для тех рынков, на которых курсы финансовых инструментов действительно стремятся отражать их инвестиционную стоимость (рациональные рынки).

На практике перечисленные условия не всегда выполняются и речь может идти лишь о той или иной степени справедливости этих допущений. Если для развитых финансовых рынков наличие большого числа участников торговли не вызывает сомнений, то для многих новых развивающихся рынков (в частности, российского фондового рынка) это условие не всегда выполняется. В частности, несмотря на значительное число участников, на российском фондовом рынке действует относительно немного крупных игроков, которые могут оказывать целенаправленное влияние на цены, осуществляя рыночные манипуляции. Таким образом, в данном случае не выполняется одно из важнейших условий эффективности рынка.

Абсолютно одинаковый доступ участников торговли к существенной информации — тоже скорее идеальные, чем повсеместно выполняющиеся условия. Как правило, разные участники рынка обладают информацией различной полноты и, соответственно, Могут принимать различные инвестиционные решения (информационная асимметрия).

Способы оценки и использования получаемой информации различными инвестиционными и биржевыми аналитиками также имеют свои особенности. Эти способы различаются как по Объему и видам учитываемой информации, так и по характеру ее обработки. Разным аналитикам требуется различное время для оценки новых данных и выдачи на основе их анализа определенных рекомендаций.

Выполнение условий о свободной конкуренции участников, их доступе к торгам и быстрой реализации принятых торговых решений зависит от уровня развития инфраструктуры того или иного рынка и величины трансакционных издержек в торговых системах.

Разумеется, эти факторы различаются для развитых и новых рынков.

Как правило, рынки финансовых активов являются рациональными, однако в биржевой истории существует немало примеров, когда в течение достаточно длительных периодов времени биржи проявляли явно иррациональное поведение. Например, повышение степени иррациональности происходит во время проявления новых факторов, влияние которых на цены еще не изучено, или во время выхода на рынки финансовых активов предприятий нового типа, инвестиционную привлекательность которых трудно анализировать имеющимися методами. В последнее время появление технологий интернет-трейдинга обеспечило широкому кругу желающих доступ к биржевым торгам непосредственно с домашнего или офисного компьютера. Этот факт способствовал существенному увеличению числа инвесторов, у которых определяющей мотивацией для принятия торговых решений является не расчет инвестиционной стоимости той или иной ценной бумаги, а, например, мнения известных аналитиков, знакомых, а также собственные, порой совершенно иррациональные соображения. В этих условиях в принципе нельзя исключать проявлений иррациональности, а следовательно, и неэффективности современных финансовых рынков.

Задача технического анализа (так же как и другого вида финансового анализа — фундаментального) заключается в том, чтобы исследовать характер реакции рынков на поступающую информацию и использовать полученные закономерности в целях прогнозирования. В этой связи оценка уровня эффективности рынков финансовых инструментов исключительно важна для определения границ применения методов технического анализа и успешности применения торговых стратегий, опирающихся на данные методы.

Хотя технический анализ использует проявления рыночной неэффективности, торговые действия, осуществляемые участниками рынков в соответствии с рекомендациями технических аналитиков, ведут к более полному учету информации о предыдущих ценах в текущих рыночных ценах. Следовательно, использование методов технического анализа в конечном итоге приводит к повышению уровня эффективности рынков, причем полный учет предыдущей ценовой информации ведет к «слабой» степени эффективности. Аналогично можно утверждать, что фундаментальные методы финансового анализа также повышают эффективность рациональных рынков, приближая ее к «средней» или «сильной».

Таким образом, финансовый анализ рынков — как технический, так и фундаментальный — в сочетании с торговыми действиями, вытекающими из полученных аналитических результатов, используя рыночную неэффективность, является в то же время инструментом повышения эффективности финансовых рынков.

Необходимо заметить, что речь об эффективности или неэффективности рынков может идти лишь с указанием определенного масштаба, с которым исследуется изменение рыночных цен во времени. Один и тот же рынок может считаться эффективным в некотором масштабе времени, но при переходе к меньшему масштабу терять эту эффективность. Например, обобщая и анализируя рыночную информацию за календарный месяц (т.е. рассматривая некоторые интегральные за этот период параметры: максимальную и минимальную цены, цену последней сделки периода и пр.), невозможно зарегистрировать проявление рыночной неэффективности, характерное время которой определяется сутками или менее. Аналогично, если время проявления неэффективности измеряется торговым часом или минутами, ее трудно заметить, исследуя обобщенную информацию за торговый день.

В качестве главного практического доказательства информационно-эффективного поведения финансовых рынков обычно приводят факт некоррелированности последовательных ценовых приращений, зафиксированный в ряде исследований финансовых инструментов развитых рынков. В этой связи необходимо упомянуть тесно связанную с гипотезой эффективного рынка так называемую теорию случайных блужданий цен.

Согласно «теории случайных блужданий» цена финансового актива вследствие случайного характера поступающей информации и эффективности рынков следует случайным независимым друг от друга изменениям. Каждое изменение цены не зависит от предыдущих изменений и, соответственно, не оказывает влияния на последующие. В этом случае будущее ожидаемое значение цены равно ее текущему значению. Кроме того, в модели «случайных блужданий» предполагается, что каждое изменение цены подчиняется одному и тому же распределению вероятностей с одинаковыми параметрами — такими, как математическое ожидание и дисперсия, причем математическое ожидание ценовых изменений принимается равным нулю.

Определенный таким образом процесс «случайного блуждании» обладает, во-первых, свойством Маркова и, во-вторых, мартингальным свойством. Говорят, что случайный процесс обладает свойством Маркова, если вся информация, необходимая для определения условной вероятности будущего значения случайной величины, содержится исключительно в текущем значении этой величины (а не в историческом распределении вероятностей).

Для « случайных блужданий» это следует из предположения независимости приращений цен. Каждое из будущих приращений не зависит ни от предыдущих изменений, ни от текущего абсолютного значения цены, однако будущее значение цены зависит от текущего ценового уровня.

Мартингалъное свойство предполагает, что условное ожидание будущего значения случайной переменной равно ее текущему значению. Это условие также выполняется для «случайных блужданий», поскольку все изменения цен имеют нулевое математическое ожидание.

Здесь необходимо отметить, что мартингал — более общий стохастический процесс, чем «случайные блуждания», поскольку мартингальное свойство не требует обязательного постоянства дисперсии, а также независимости приращений случайной переменной. Методами стохастической финансовой математики можно показать, что если поведение цен на финансовом рынке как случайный процесс обладает мартингальным свойством, то арбитраж на таких рынках невозможен, а следовательно, данный рынок является полностью эффективным и использование предыдущей рыночной информации (т.е. технический анализ) не даст никаких практических результатов. С другой стороны, процессы изменения цен на эффективных рынках должны быть мартингалами, поскольку рыночная эффективность предполагает полную независимость ценовых приращений. Мартингапьность, как и эффективность рынков, означает бесполезность методов технического анализа, а следовательно, статистические исследования реальных рыночных цен имеют большое значение для оценки возможности применения методов, которые будут описаны в настоящем пособии.

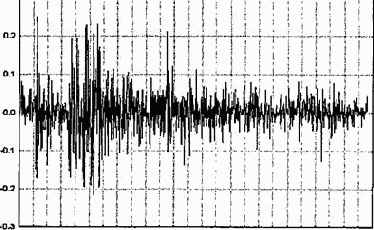

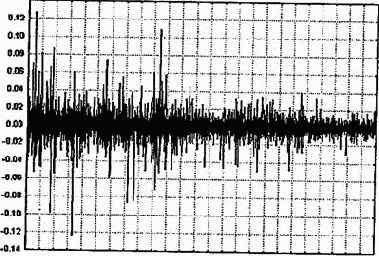

На рис. 1.1, 1.2 и 1.3 изображены графики приращений логарифмов цен акций одной западной и двух российских компаний. Выбор логарифмов, во-первых, связан с тем, что позволяет устранить влияние общего масштаба цен, а, во-вторых, при работе на финансовых рынках представляют интерес именно отношения цен активов, поведение которых аналогично поведению приращений логарифмов. На первый взгляд, графики подобных приращений похожи на график стационарного белого шума. Однако детальное изучение статистических характеристик приращений позволяет выделить ряд экспериментальных фактов, не вполне согласующихся с гипотезой эффективности и мартингальностью финансовых рынков.

Рис. 1.1. Приращения за день логарифмов цен акций компании Cadburry Schweppes PLC

Данные о реальных ценах основных финансовых рынков показывают, что вероятностные характеристики приращений цен финансовых инструментов с течением времени не остаются постоянными. В частности, весьма существенным образом может меняться дисперсия ценовых изменений. Таким образом, наблюдаемые процессы изменений цен на финансовых рынках являются нестационарными, а значит, уже по одной этой причине их нельзя отнести к «случайным блужданиям». Более того, для изменчивости, или волатильности, цен финансовых инструментов экспериментальным фактом является так называемый эффект кластерости, заключающийся в том, что большие (малые) изменения цен, как правило, влекут за собой большие (малые) последующие приращения.

Рис. 1.3. Приращения за 30 мин логарифмов цен акций компании

НК «Лукойл»

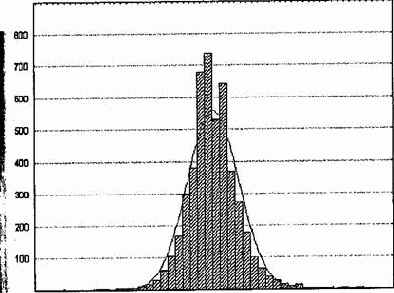

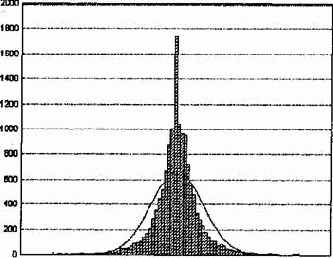

Изучение формы эмпирической плотности распределений последовательных ценовых приращений показывает существенное отклонение данных кривых от нормальных зависимостей. Подобное отклонение проявляется в том, что эмпирические плотности распределений более вытянуты, более пикообразны в окрестности среднего значения, а «хвосты» распределений более тяжелые, чем это было бы в случае нормального распределения.

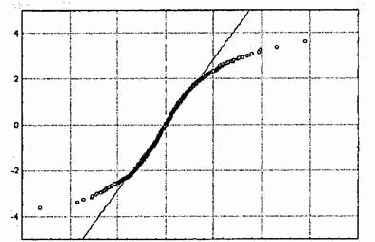

Пико образная эмпирическая плотность распределений хорошо видна на рис. 1.4, 1.5 и 1.6, а тяжелые «хвосты» отчетливо проявляются на графиках эмпирических функций распределения, построенных в нормальном масштабе (рис. 1.7, 1.8 и 1.9). Нормальный масштаб означает, что ось ординат на этих графиках оцифрована следующим образом: вместо вероятности, равной F(Z), где F— функция Лапласа, подписывается значение Z. В таком масштабе нормальное распределение выглядит в виде прямой линии

-0.10 -0.08 -0.06 -0.04 -0,02 0.00 0.02 0.04 0.06 0.08 0.10 0.12

Рис. 1.4. Эмпирическая плотность распределения приращений

за день логарифмов цен акций компании Cadburry Schweppes PLC

и соответствующая нормальная плотность (сплошная линия)

Необходимо также отметить, что наблюдаемая для ряда финансовых активов некоррелированность приращений цен еще не означает их независимости. Более того, экспериментально зафиксированы факты положительной корреляции значений, являющихся квадратами и абсолютными величинами ценовых приращений.

Как абсолютная эффективность рынков, так и их полная иррациональность являются противоположными идеальными положениями на реальных рынках. В действительности различные финансовые рынки обладают различной степенью эффективности, и оценка эффективности этих рынков представляет собой одну из важных задач биржевых аналитиков.

Рис. 1.5. Эмпирическая плотность распределения приращений за день

логарифмов цен акций компании ОАО «Газпром» и соответствующая

нормальная плотность (сплошная линия)

Рис. 1.6. Эмпирическая плотность распределения приращений

за 30 мин логарифмов цен акций компании НК «Лукойл»

и соответствующая нормальная плотность (сплошная линия)

1.7. Эмпирическая функция распределения приращений

за день логарифмов цен акций компании Cadburry Schweppes PLC

в нормальном масштабе (15 000 наблюдений)

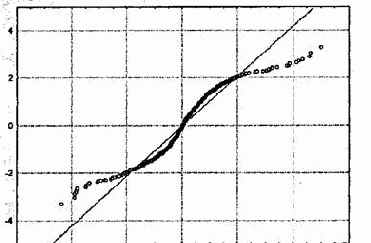

Рис. 1.8. Эмпирическая функция распределения приращений за день

логарифмов цен акций компании ОАО «Газпром» в нормальном

масштабе (1500 наблюдений)

На абсолютно эффективных рынках наилучшим прогнозом будущего уровня цены финансового актива является текущая цена этого актива. В этом случае ни методы технического анализа (при слабой степени эффективности), ни методы фундаментального анализа (при средней степени эффективности) не дадут никакого практического результата.

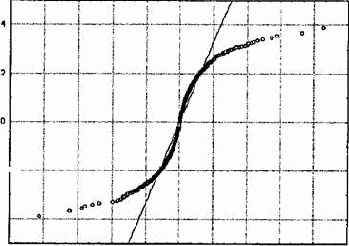

Рис. 1.9. Эмпирическая функция распределения приращений

за 30 мин логарифмов цен акций компании НК «Лукойл»

в нормальном масштабе (14 000 наблюдений)

Задача аналитиков заключается в поиске рынков с существенной неэффективностью, оценке этой неэффективности, определении формы выражения неэффективности и использовании знания формы выражения неэффективности для прогнозирования рынков и выдачи соответствующих торговых рекомендаций. Степень неэффективности рынков и формы выражения этой неэффективности постоянно изменяются во времени, и поэтому поиск закономерностей во временных рядах рыночных параметров представляет исключительно сложную задачу. Многообразие методов технического анализа рынков является одним из инструментов для достижения перечисленных целей.

Содержание раздела