График 5.1 иллюстрирует концепцию цикличности фондового рынка. Вертикальные линии, расположенные с интервалом в 53 торгоӯвых сессии, демонстрируют прекрасное совпадение с важными среднеӯсрочными областями минимальных значений для индекса Standard & Poor's 500 в период между 2002 и началом 2004 г.

Данный график демонстрирует идеализированный 53-дневный временной цикл индекса Standard & Poor's 500, иллюстрирующий минимальные значения фондового рынка, которые образуются с интервалами в 53 торговых сессии или с промежутком 11-12 недель. Это идеализированный цикл, чьи параметры наилучшим образом соответствуют потоку данных за этот период времени. На практике циклические минимумы обычно не образуются с такими точными и регулярными интервалами

Как вы видите, для этого графика справедливы следующие утвержӯдения.

• Цикл, полная волна повышения и последующего снижения цены, измеряется от одной точки минимума до другой.

• Внутри 53-дневного периода имеют место другие краткосрочные циклы. Полный 53-дневный цикл является доминирующим и выӯзывает рыночные колебания большей амплитуды, чем рыночные колебания, основанные на более коротких циклических компоненӯтах.

Амплитуда (размах) цикла — это величина среднего изменения цены, которое имеет место в процессе типичного колебания от миӯнимальных значений этого цикла до его максимума. Разумеется, циклы с большей продолжительностью обычно имеют более широӯкую амплитуду и значение, чем циклы, заключенные в более коротӯкие временные рамки.

• Из данного графика это не очевидно, но 53-дневный цикл сам явӯляется частью более продолжительной последовательности цикӯлов, которые имеют более широкие амплитуды, чем 53-дневный цикл.

• Соответствие по времени между фактическими рыночными миниӯмумами и идеализированной длительностью цикла не является строгим, но часто бывает на удивление точным и предсказуемым.

• Цикл на фондовом рынке определяет, когда на рынке вероятно возӯникновение подъемов, но не предсказывает продолжительность и степень рыночного роста, который за этим последует. (Однако, как позднее обсуждается в данной главе, ключи к разгадке предоставӯляются схемами циклического поведения рынка, которые говорят сами за себя.)

Циклические измерения могут предоставить прекрасные прогнозы того, когда вероятно возникновение разворотов рынка, но их резульӯтаты не являются абсолютно точными:

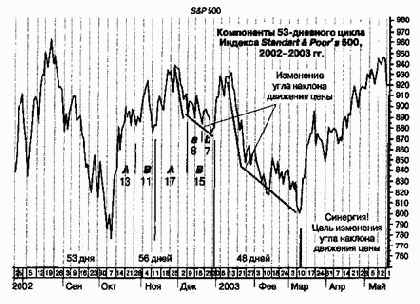

Было бы прекрасно, если бы циклические показатели были полноӯстью точными в своей способности предсказывать календарные повоӯротные точки, но на самом деле это не тот случай. Как вы можете увиӯдеть на графике 5.2, существуют определенные расхождения между номинальной продолжительностью рыночных циклов и фактическиӯми периодами времени между циклическими минимумами. Наприӯмер, фактические промежутки времени между ценовыми минимумаӯми, основанные на 53-дневном цикле, в период с июля 2002 по май 2003 г. были в диапазоне от 48 до 56 дней.

Более короткие циклы, например 4-5-дневный рыночный цикл, вряд ли распространяют свои прогнозы больше чем на один день. Чем длинӯнее цикл, тем больше потенциальная ошибка. Интересно, что циклиӯческие ошибки обладают тенденцией к самокорректировке. Поэтому, если одно циклическое колебание окажется длиннее своей номинальӯной продолжительности, последующее циклическое колебание будет короче своей номинальной длины и наоборот. На графике 5.2 вы виӯдите, что после расширенного 56-дневного циклического изменения последовал более короткий 48-дневный циклический период между рыночными минимумами.

Возможно, окажется полезным определять ваши циклы как диапаӯзон вероятных временных рамок. Например, вы могли бы думать о 53-дневном цикле как обладающем циклической продолжительностью в 10-12 недель, 50-60 календарных торговых дней, а не как о цикле длиной точно в 53 дня.

53-дневный временной цикл фактически задумывался как «номинальный» или «идеализированный» 53-дневный цикл. Данный график, который охватывает более короткие временные рамки, чем график 5.1, более четко определяет циклические фигуры, отраженные номинальным 53-дневным циклом. Фактические расстояния от одного минимального значения до другого, которые сложились в этот период, укладывались в промежуток от 48 до 56 дней

Вернемся к графику 5.2, изображающему сегменты номинального 53-дневного цикла, который мы разобрали, сосредоточившись на цикӯлическом периоде номинального 53-дневного цикла, который фактиӯчески продолжался 56 дней. Как вы видите, каждый цикл состоит из двух волн, волны А и волны В, и сам является либо волной А, либо волной В более длинного цикла. Следовательно, изменение биржевых цен фактически происходит внутри ряда бесчисленного множества циклов, при этом короткие циклы вложены в более длинные, которые сами являются составной частью еще более продолжительных циклов.