Индикатор скорости изменения: как измерять и анализировать темп движения фондового рынка

Показатели скорости изменения измеряют темп движения (momentum), представляющий собой темп, с которым происходят изменения цен. Возьмем, к примеру, удар в гольфе. После хорошего уда-ра мячик быстро покидает отметку, взлетая и быстро набирая высоту. Ускорение очень высокое. Хотя мы с трудом можем оценить даль-ность удара в момент его начального отрыва от отметки, исходя из первоначальной скорости подъема мяча, часто можно определить, что это хорошо нацеленный удар, способный отправить мячик на значительное расстояние. Рано или поздно уровень подъема мяча явно уменьшится, и мячик потеряет скорость. В это время можно без особого труда оценить окончательное расстояние удара.

Здесь проявляется важный принцип, говорящий о том, что темпы роста замедляются еще до момента фактического наступления спадов. Падающая скорость заранее предупреждает о том, что мячик вскоре собирается упасть на землю.

Изменения цен на фондовом рынке часто демонстрируют скоростные характеристики, которые очень похожи на скоростные характеристики мяча после удара в гольфе.

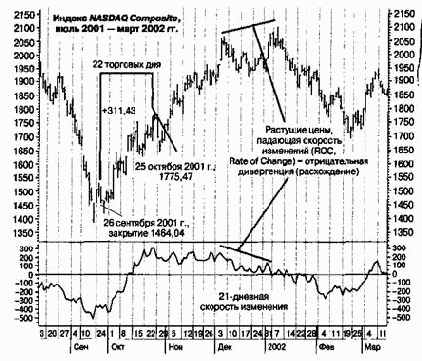

Например, посмотрите на график 3.5, который охватывает период с сентября 2001 по март 2002 г. Это был период рынка «медведей», но энергичные, хотя и кратковременные рыночные ралли случаются и во время «медвежьих» рынков. Такой подъем и произошел с конца сентября по начало декабря 2001 г., когда «мячик для гольфа» фондового рынка достиг своей максимальной скорости. К тому времени, когда «мяч» достиг своей финальной высшей точки в начале января 2002 г., темп движения резко упал, предоставляя инвесторам убедительное предупреждение о фактическом завершении роста.

При рассмотрении графика вы можете заметить, что первоначальный подъем цен с минимальных значений конца сентября сопровождался данными о резком повышении скорости изменения. Темп движения не поднялся до максимума, пока не прошло 5 недель с начала роста рынка. После этого он двигался на относительно высоком и ровном уровне до начала декабря, когда понижательный тренд в показателях темпа движения отклонился от последнего максимума в уровнях цен.

Графическая структура, образующаяся тогда, когда уровни цен, достигают новых максимумов, а показателям темпа движения не удается этого сделать, известна как отрицательная дивергенция. Дивергенция приносит с собой «медвежьи» последствия из-за падения силы, вызванного неспособностью данных о темпе движения идти в ногу с подъемами рынка. Обратная фигура, при которой уровни цен падают до новых минимумов, когда показатели темпа движения разворачиваются вверх, отражает убывающий темп движения и известна как положительная дивергенция (расхождение) из-за ее «бычьих» последствий.

График 3.5 иллюстрирует правила расчета и применение индикатора скорости изменения. На графике отмечены две даты: 26 сентября 2001 г., когда NASDAQ Composite закрылся на отметке 1464,04, и 25 октября, 21 день спустя, когда Composite закрылся на отметке 1775,47. За двадцать один день торгов данный индекс прибавил 311,43 пункта; 21-дневный индикатор скорости изменений на 25 октября был равен +311,43, это тот темп, с которым рос NASDAQ Composite. Большую часть времени между октябрем и началом декабря показатели скорости изменений шли в ногу с движением цен, при этом темп движения соответствовал изменениям цен. Однако значения скорости изменения резко упали, когда в январе 2002 г. цены достигли нового максимума. Такая неспособность силы подтвердить повышение цены известна как отрицательная дивергенция (расхождение). Такие фигуры часто предвещают серьезные падения рынка.

Разумеется, при интерпретации и применении показателей скорости изменения используются дополнительные концепции, не говоря уже о потрясающей краткосрочной модели выбора времени, основанной на таких показателях. Однако сначала главное...