Методика составления этого индикатора очень проста.

Для его расчета вам потребуется три ежедневных показателя скороӯсти изменения: 5-дневная скорость изменения ежедневных цен закрыӯтия NASDAQ Composite, 15-дневный и 25-дневный показатели скороӯсти изменения.

Изменения этих показателей берутся в процентах, не в пунктах. Например, если цена закрытия NASDAQ Composite сегодня равна 2000, а уровень закрытия десятью днями ранее составляет 1900, то 10-дневная скорость изменения будет равна +5,26% (2000 - 1900 = 100; 100 :1900 - 0,0526; 0,0526 х 100 = +5,26%).

В конце каждого дня вы складываете выраженные в процентах уровӯни для 5-, 15- и 25-дневных показателей скорости изменения, чтобы получить составной уровень изменения, показатель тройного темпа движения за этот день. Например, если 5-дневный уровень скорости изменения равен +3,0%, 15-дневный уровень равен +4,5%, а 25-дневный уровень составляет +6,0%, составной уровень тройного темпа движения будет равен +13,5%, или +13,5. Данные такого рода, положительные для всех интервалов времени, будут означать тенденцию к росту фондового рынка.

Есть только одно правило покупки и только одно правило продажи: вы покупаете, когда уровень тройного темпа движения, сумма 5-, 15- и 25-дневной скорости изменения, пересекает снизу вверх планку в 4%. Вы продаете, когда уровень тройного темпа движения, сумма 5-, 15- и 25-дневной скорости изменения, пересекает сверху вниз планку в 4%.

Это все, никаких других правил нет. Модель почти совершенна в своей простоте.

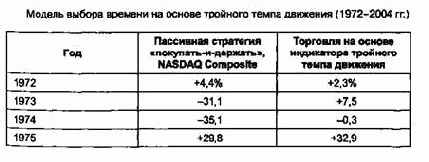

Далее приводятся результаты ее применения на протяжении нескольӯких лет.

|

Год |

Пассивная стратегия «покупать-и-держать», NASDAQ Composite |

|

Торговля на основе индикатора тройного темпа движения |

|

|

1 1976 |

I +26,1 |

|

+23,6 |

|

|

| 1977 |

+7,3 |

|

+5,3 |

|

|

| 1978 |

+12,3 |

' |

+26,2 |

|

|

| 1979 |

+28,1 |

|

+25,3 |

|

|

| 1980 |

+33,9 |

|

+43,2 |

|

|

| 1981 |

-3,2 |

|

+9,8 |

|

|

| 1982 |

+18,7 |

|

+43,8 |

|

|

| 1983 |

+19,9 |

|

+29,4 |

|

|

| 1984 |

-11,2 |

|

+3,6 |

|

|

| 1985 |

+31,4 |

|

+31,3 |

| |

|

| 1986 |

+7,4 |

|

+10,7 |

| |

|

| 1987 |

-5,3 |

|

+21,4 |

| |

|

| 1988 |

+15,4 |

|

+11,6 |

| |

|

| 1989 |

+19,3 |

|

+15,2 |

| |

|

| 1990 |

-17,8 |

|

+10,8 |

| |

|

| 1991 |

+56,8 |

|

+32,9 |

| |

|

| 1992 |

+15,5 |

|

+17,9 |

| |

|

| 1993 |

+14,8 |

|

+7,4 |

| |

|

1994 |

-3,2 |

|

+2,0 |

| |

|

1995 |

+39,9 |

|

+27,0 |

| |

|

1996 |

+22,7 |

|

+20,3 |

| |

|

1997 |

+21,6 |

|

+26,3 |

| |

|

1998 |

+39,6 |

|

+50,9 |

| |

|

1999 |

+85,6 |

|

+43,5 |

| |

|

2000 |

-39,3 |

|

+8,6 |

| |

|

2001 |

-21,1 |

|

+27,5 |

| |

|

2002 |

-31,5 |

|

+4,9 |

| |

|

2003 |

+50,0 |

|

+21,5 |

| |

|

2004 (частично) |

-2,3 | |

|

+0,8 |

| |

Прибыли, полученные при использовании модели выбора времени на основе тройного темпа движения, за этот 32-летний период были более чем в 6 раз выше убытков. Модель переиграла пассивную страӯтегию инвестирования в среднем на 120% годовых, хотя средства инӯвестировались на протяжении всего 45,9% времени. Полученный в осӯтальное время процентный доход не включается в эти расчеты, но, по правде говоря, сюда не включены ни торговые издержки, ни отрицаӯтельные налоговые последствия, которые возникают при использоваӯнии активных, а не пассивных инвестиций на фондовом рынке.

Естественно, может возникнуть вопрос, так ли уж необходимо исӯпользовать в этой системе три показателя скорости изменения или всего один из них может с тем же успехом проделать эту работу. На самом деле использование этих показателей, по-видимому, обеспечиӯвает более сглаженные результаты при меньшем числе сделок и пониӯженном риске. Например, если бы NASDAQ Composite покупался в те дни, когда только 15-дневная скорость изменения из отрицательной превращалась в положительную, и продавался в дни, когда она падала ниже 0, среднегодовой доход составил бы +18,3%, максимальный уроӯвень потерь вырос бы до -28,6%, количество сделок увеличилось до 307, а точность упала бы до 44,3%. Показатель дохода за время инвесӯтирования упал бы с 43,1 до 30,7%, а коэффициент прибыль/убытки в расчете на 1 сделку снизился бы с 5,3 до 4,1. Сравнения с другими альӯтернативными стратегиями на основе единственной скорости изменеӯния, видимо, дадут похожие результаты.

Эта модель выбора правильного момента для покупки или продажи очень хорошо выдержала проверку временем. Технические аналитики фондового рынка и разработчики моделей выбора времени обнаружиӯли, что за последние десятилетия в функционировании подобных моӯделей во многих случаях произошли ухудшения. Те модели, которые хорошо работали в 1970-е гг., начали терять свою эффективность в 1980-х, много потеряли в 1990-х и еще больше потеряли во время рынӯка «быков» 2000-2002 гг. Потери в эффективности, возможно, явиӯлись результатом растущей с годами ежедневной волатильности, увелиӯчения объемов торговли и ежедневной торговой активности, заметного сокращения повседневных новомодных веяний в разных секторах фонӯдового рынка, а также следствием других факторов.

Вы можете установить это, убедившись, что модель выбора времени на основе тройного темпа движения за последние три десятилетия деӯмонстрировала последовательные результаты относительно стратегии «покупать-и-держать», переигрывая пассивную стратегию большую часть времени на протяжении 1970-х, 1980-х и после 2000 г. В 1990-х было 5 лет, когда пассивные стратегии переиграли тройной темп двиӯжения, и 5 лет, в течение которых эта модель превзошла пассивное инӯвестирование. При оценке ценности модели вам следует вспомнить, что периоды инвестирования составляли только 49,5% всего времени.