Зависимость между направлением движения цен на акции и тенденциями в изменении процентных ставок известна давно. Как правило, акции имеют тенденцию к росту в цене в те периоды, когда процентные ставки снижаются, и демонстрируют в среднем относиӯтельно небольшой прогресс в те периоды, когда процентные ставки растут. График 2.2 иллюстрирует эту зависимость.

Связи между направлением и уровнями процентных ставок и функӯционированием фондового рынка тоже хорошо известны («Не бориӯтесь с ФРС1».) И хотя корреляция вновь не является абсолютной, в качестве общего правила можно сказать, что акции лучше всего чувӯствуют себя в том случае, если процентные ставки стабильно снижаӯются, а хуже всего — когда процентные ставки нестабильны и растут.

В этом нет ничего удивительного, если вы рассмотрите положиӯтельные последствия относительно низких процентных ставок для экономики и фондового рынка. Низкие процентные ставки, например, ведут к снижению платежей по ипотеке, что поддерживает процесс ценообразования на жилье и коммерческую недвижимость, что, в свою очередь, ведет к увеличению строительства. Этот рост приносит выгоды всем отраслям, связанным со строительством жилых и офисӯных зданий, и вызывает ощущение роста благосостояния у домовладельцев, что заставляет их больше тратить на покупку товаров и усӯлуг, и т. д.

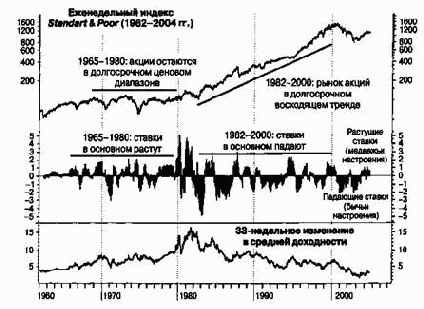

«Медвежьи» рынки подходили к концу, когда процентные ставки достигали максимальных значений — например, в 1970, 1974, 1982 и 1990 г., но не в случае «рынка медведей» 2000-2002 гг. Вы можете увидеть корреляцию между постоянно действующими долгосрочными трендами на фондовом рынке и постоянными долгосрочными трендами в процентных ставках

Низкие процентные ставки также поддерживают инвестиции предӯприятий, создание товарно-материальных запасов, продажи товаров населению в рассрочку и т. д. — другими словами, все, что благоприятӯно для деловой конъюнктуры.

Наконец, низкие процентные ставки снижают конкурентоспособӯность долгосрочных облигаций, краткосрочных взаимных фондов деӯнежного рынка и банковских депозитных сертификатов по сравнению с фондовым рынком. Это способствует увеличению инвестиций в акӯции и тем самым, прямо и косвенно, в новые и уже известные компании.

Конечно, ничто из перечисленного не является секретом. Финансоӯвая пресса пристально следит за заседаниями совета управляющих ФРС, чтобы найти признаки изменений в экономической политике, которые могут повлиять на уровни процентных ставок. ФРС была весьма чувствительна к потенциальным последствиям мер денежно-кредитной политики для фондового рынка, в последние десятилетия быстро переходя к более низким краткосрочным процентным ставкам (которые находятся под ее контролем), как только фондовый рынок сталкивался с серьезными трудностями. Например, ФРС почти неӯмедленно снизила ставки вслед за рыночным крахом 1987 г. и в пеӯриод коррекции рынка в 1990 г., раз десять снижала ставки во время «рынка медведей» в 2000-2002 гг. и поддерживала их на низком уровӯне в период рыночного подъема 2003 г.

«Рынок медведей» 2000-2002 гг. был очень глубоким и продолжиӯтельным, возникнув из спекулятивного пузыря, который образовался в 1990-е гг. В это время в экономике возникла угроза реальной дефляӯции, а это самая плохая экономическая ситуация для фондового рынӯка. Хотя обычно для прекращения рыночных спадов достаточно двух или трех снижений процентных ставок, их потребовалось 12 вместе с налоговыми послаблениями на федеральном уровне, чтобы стимулиӯровать экономический подъем в целом и оживление фондового рынка в частности.

В конечном итоге, все в целом вполне согласны с тем, что отдельӯный инвестор все еще стоит перед задачами объективно и систематиӯчески определять, распознавать и отделить благоприятный денежно-кредитный климат (со снижающимися процентными ставками) от неблагоприятных денежно-кредитных условий (растущие процентӯные ставки). Мы рассмотрим одну базовую стратегию для достижеӯния этих целей, которую вы можете использовать на еженедельной основе, чтобы определить монетарные настроения, возможно одноӯвременно с процедурой расчета ваших коэффициентов относительӯной силы индексов NASDAQ и NYSE. Как и прежде, сначала мы обӯсудим методику расчета, а затем результаты применения данного метода. В завершение мы проверим результаты использования моӯнетарной модели в связке с моделью относительной силы индекса NASDAQ/NYSE.

Сеть и удаленный доступ к сетиСодержание раздела