Современный финансовый рынок обладает обширным перечнем инӯструментов и механизмов для того, чтобы предоставить деньги тем, кто в них нуждается для развития бизнеса, с одной стороны, и инвесӯтиционные продукты тем, кто заинтересован в преумножении своих средств путем инвестирования, с другой. Давайте сведем в табл. 4 все возможные способы вложения средств, которые нам сегодня дает фонӯдовый рынок.

Проиллюстрируем возможности высоких заработков подобного уровӯня конкретными примерами.

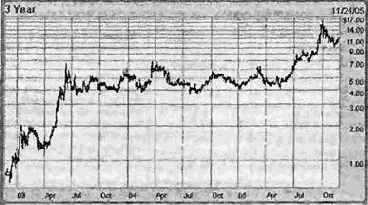

В 2005 г. высокую доходность снова продемонстрировали компании энергетического сектора, что было связано с ростом нефтяных цен. Наиболее резкий рост показали бумаги, связанные с разведкой новых месторождений и альтернативных методов получения энергии. Так, например, инвесторы, купившие в конце 2002 г. акции компании NGAS Resources Inc., к середине ноября 2005 г. стали обладателями фондовых ценностей, более чем в 20 раз превышающих стоимость их приобретения (рис. 13).

|

Инструмент |

Гарантированная доходность на 2005 г., % годовых |

Возможная, но не гарантироӯванная доходность на 2005 г., % годовых |

|

Государственные облигации |

4-6 |

Рынок дает возможность зараӯбатывать дополнительно на операциях купли-продажи. Опеӯрация целесообразна при крупӯных объемах, результат может быть как положительным, так и отрицательным |

|

Муниципальные облигации (СПб) |

6-8 |

|

|

Облигации крупных корпораций |

4-7 |

|

|

Облигации «второго эшелона» |

10-16 |

|

|

Векселя надежных банков |

8-10 |

|

|

Банковские депозиты. на год |

8-10 |

|

|

Акции компаний с большой капитализацией |

|

Дивиденды + доход за счет росӯта курса может достигать десятӯков процентов годовых |

|

Акции растущих компаний |

|

Дивиденды + доход за счет росӯта курса может достигать сотен процентов годовых |

|

Фонды акций |

|

Доход за счет роста курсовой стоимости паев. На рынке сущеӯствуют фонды, дающие стаӯбильно по 10-20% годовых в теӯчение последних 10-20 лет |

В таблицах ниже представлены также данные по наиболее доходӯным направлениям для паевых фондов, за последние пять лет. Выӯсокие результаты показывают фонды, оперирующие акциями в сфере энергоресурсов (табл. 5), и Specialty-Precious Metals — Фонӯды драгоценных металлов. Имеются в виду взаимные фонды, инвеӯстирующие в драгоценные металлы и бумаги добывающих компаӯний (табл. 6).

Рис. 13 . Динамика котировок акций компании NGAS Resources Inc. Источник: NASDAQ

Таблица 5. Наиболее успешные фонды за последние 5 лет в отрасли природных ресурсов Specialty-Natural Res (из 62 фондов отрасли)

|

Название фонда |

Биржевой символ |

Среднегодовой доход, % |

|

BlackRock Global Resources Instl |

SGLSX |

34,29 |

|

BlackRock Global Resources Inv A |

SSGRX |

33,76 |

|

BlackRock Global Resources Inv С |

SSGDX |

32,91 |

|

BlackRock Global Resources Inv В |

SSGPX |

32,87 |

|

U.S. Global Investors Global Res |

PSPFX |

31,04 |

|

RS Global Natural Resources |

RSNRX |

26,99 |

|

Jennison Natural Resources Z |

PNRZX |

25,32 |

|

Jennison Natural Resources A |

PGNAX |

25,00 |

|

Ivy Global Natural Resources Adv |

IGNVX |

24,36 |

|

Ivy Global Natural Resources A |

IGNAX |

24,29 |

Анализ цифр ясно дает понять, что единственным способом побоӯроть инфляцию и хорошо заработать являются правильно выбранные акции. Причем зарабатываем мы в незначительной части на дивиденӯдах и в большей части — за счет роста курсовой стоимости грамотно выбранных бумаг

Таблица 6. Наиболее успешные фонды драгоценных металлов (Specialty-Precious Metals) за последние 5 лет в отрасли (из 34 фондов отрасли)

|

Название фонда |

Биржевой символ |

Среднегодовой доход, % |

|

Evergreen Precious Metals 1 |

EKWYX |

34,46 |

|

Evergreen Precious Metals A |

EKWAX |

34,12 |

|

First Eagle Gold A |

SGGDX |

33,98 |

|

USAA Precious Metals and Minerals |

USAGX |

33,97 |

|

U.S. Global Investors WrldPrecMineral |

UNWPX |

33,79 |

|

Evergreen Precious Metals С |

EKWCX |

33,14 |

|

Evergreen Precious Metals В |

EKWBX |

33,14 |

|

Gabelli Gold AAA |

GOLDX |

31,65 |

|

Vanguard Precious Metals and Mining |

VGPMX |

31,63 |

|

Tocqueville Gold |

TGLDX |

31,49 |