В целях ценообразования рынок срочных контрактов используется в качестве системы отсчета определения цены, уплачиваемой в будуӯщем. Таким образом, срочные контракты выполняют важную эконоӯмическую функцию — первичного ценообразования. Из-за того что компании, работающие на спот-рынке, все более активно торгуют посредством срочных контрактов, цены по ним превратились в этаӯлон по которому устанавливается стоимость товара при совершении кассовых сделок. Биржевые цены быстро распространяются, широӯко используются и отражают реальную картину по большинству сдеӯлок за любой промежуток времени. Кассовые цены настолько тесно связаны с ценами соответствующих ликвидных срочных контрактов на ближайшие месяцы, что оба рынка стали практически взаимозаӯменяемыми. Выработка цены срочного контракта позволяет конкӯретно оценить коммерческие перспективы товара, давая возможность продавцам, сбытовым фирмам и потребителям хеджировать риск, успешнее конкурировать на рынке, исследовать новые возможӯности получения прибыли и эффективнее планировать свою деяӯтельность в будущем.

Оценка стоимости срочных контрактов

Оценка стоимости срочных контрактов представляет собой еще одну дискуссионную область, так как различные модели оценки имеют своӯих приверженцев. Кроме чисто академического интереса данная обӯласть имеет важное практическое применение, что обусловило появӯление целого ряда исследовательских работ.

Модели ценообразования опционов, в силу наличия у них дополниӯтельного ценового параметра по сравнению с фьючерсными контракӯтами, являются более сложными.

Наиболее используемой моделью для определения цены европейского Call-опциона на акции является модель Блэка-Шоулза, согласно которой:

где С — премия европейского Call-опциона;

S — цена акции на спот-рынке в момент заключения опционного контракта;

N(d.\ i = 1,2) — функция нормального распределения;

X — цена исполнения (цена-страйк) опциона;

г — процентная ставка безрискового вложения:

Т — время до экспирации опциона, в годах.

Модель предполагает выплату дивидендов по акциям. Использоваӯние нормального распределения было заложено авторами модели изӯначально в виде предположения о том, что изменение цены акции во времени происходит непрерывно и подчиняется нормальному закону.

Сделаем по ходу объяснения еще несколько необходимых терминоӯлогических уточнений и оговорок.

Под контрактами (срочными контрактами) будут подразумеваться любые срочные инструменты (форварды, фьючерсы, опционы) в соӯвокупности либо, по контексту, один из инструментов с оговоренныӯми характеристиками.

В табл. 2 классифицированы срочные контракты в соответствии с их основными свойствами; при этом считается, что мы имеем дело с «классическими» форвардами, т. е. обращающимися на внебиржевом рынке, а не на организованных торговых площадках. Дело в том, что в связи со все большим распространением организованных срочных внебиржевых рынков характеристики форвардных контрактов, обраӯщающихся на таких рынках, все более приближаются к фьючерсным. Что касается опционов, то, если не сделано дополнительных оговорок, мы будем под ними понимать биржевые, маржируемые опционы амеӯриканского типа.

Таблица 2. Классификация срочных контрактов

|

Свойства срочных |

Виды срочных контрактов |

||

|

контрактов |

форварды |

фьючерсы |

опционы |

|

Симметричность прав и обязательств сторон |

Симметричные |

Симметричные |

Несимметричные |

|

Стандартизация |

Нестандартизованные |

Полностью стандартизованные |

|

|

Маржируемость |

Немаржируемые |

Маржируемые |

|

Приведенная классификация, несмотря на ряд неточностей по отӯношению к развивающимся организованным внебиржевым рынкам (на них форварды все более по свойствам приближаются к фьючерӯсам), не противоречит ряду авторитетных источников, правилам и ме-тодическим разработкам ведущих бирж, а также необходима нам для ясного понимания разницы между этими контрактами.

Под форвардным контрактом (форвардом) впредь будем пониӯмать контракт, поставка (расчеты по индексу) по которому отнесена на некоторый произвольный срок, оговоренный в данном форвардном контракте.

Под фьючерсным контрактом (фьючерсом) мы будем впредь поӯнимать полностью стандартизованный, маржируемый контракт о купле (продаже) определенного актива по оговоренной цене через определенный промежуток времени. Мы помним и совсем короткое и простое определение: фьючерс — это маржируемый форвард. Под стандартизацией мы понимаем стандартное (равное или кратное миӯнимальному лоту) количество товара стандартного (оговоренного в спецификации) качества по стандартному базису поставки (оговоренӯному в спецификации) в стандартный срок.

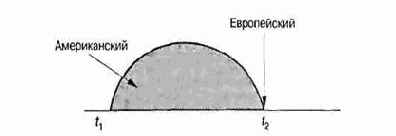

Опционный контракт, в отличие от фьючерсного, не является симӯметричным в отношении прав и обязательств по контракту: покупаӯтель опциона, заплатив премию в момент совершения сделки, вправе требовать покупки — Call-опцион (или продажи — Put-опцион) актиӯва, являющегося для опциона базисным, а продавец обязан его проӯдать (купить). Право требования покупателя опциона может быть реӯализовано на всем протяжении срока от момента совершения сделки до закрытия контракта в случае опциона американского типа и только в момент закрытия контракта в случае опциона европейского типа (рис. 10).

Исполнения американского опциона покупатель опциона может потребовать в любой момент времени от с, до t2 (верхняя дуга). Исполӯнения европейского опциона покупатель опциона может потребовать только в момент времени t2 (стрелка)

Инструментальные средства обеспечения безопасности тут