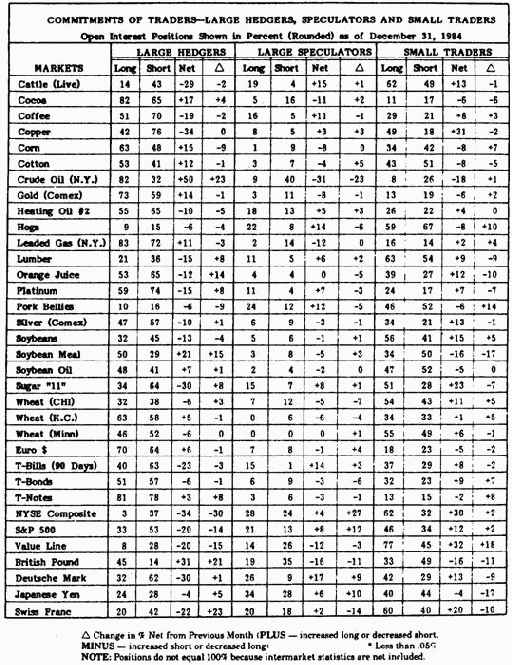

Перед тем, как мы начнем более подробно изучать данные таблицы (см. рис. 7.14), следует рассмотреть весьма важную поправку, которую необходимо делать в анализе показателей активности различных групп участников рынка. Речь идет о сезонных колебаниях - результате особенностей рыночной активности, присущих каждой из категорий. Отклонение от нормального для данного времени года "стиля" работы на рынке дает реальное представление об их настроениях. В статье У. Джайлера, опубликованной в 1985 году в "Ежегодӯнике товарных фьючерсных рынков" (Commodity Year Book), объясняется, каким образом агенство CRB, издающее ежеӯгодник, использует эту статистику в своих аналитических бюллетенях. Он также приводит некоторые результаты своего исследования в этой области.

"Различия между текущей чистой долей открытой позиӯции, которую занимают представители данной рыночной группы, и сезонной нормой позволяет определить в какой степени их настроения являются бычьими или медвежьими на данном конкретном рынке".

Далее в статье приводятся некоторые общие принципы интерпретации поведения участников рынка: "На рынке, имеющем наиболее ярко выраженные бычьи черты, наблюдается следующая картина: крупные хеджеры преимущественно занимают длинные позиции, перекрывая свой среднесезонный показатель. У крупных спекулянтов преобладают длинные позиции, у мелких трейдеров — коротӯкие, текущая чистая доля которых выше среднесезонной. Вообще проявления бычьих настроений у представителей разных категрий участников рынка принимают самые разноӯобразные конфигурации - вплоть до ярковыраженных медӯвежьих. В последнем случае категории располагаются по противоположной схеме: крупные хеджеры занимают преӯимущественно короткие позиции и так далее. Следует быть особо осторожным, когда расхождения между текущим и долгосрочным среднесезонным показателями достигают 40%, а в то время как 5 % различие вообще не стоит принимать в расчет".

Результаты исследований, проведенных агенством CRB показали, что хотя у обеих категорий крупных трейдеров результаты оказались наиболее высокими, крупные хеджеӯры все-таки превзошли крупных спекулянтов. Наихудшие показатели были у мелких трейдеров.

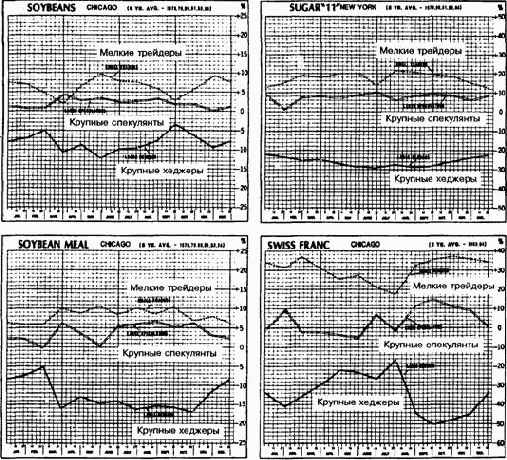

На рис. 7.15 приводятся примеры графиков, используеӯмых агенством CRB в анализе сезонных предпочтений трех категорий участников рынка (заимствованы нами из цитиӯруемой статьи). Метод исследования сводился к сравнению показателей, приведенных в таблице, с сезонной нормой, представленной на графиках. Вернемся к последнему отчеӯту и попробуем сделать некоторые выводы.

Посмотрим на статистику рынка соевой муки. Приведу цитату из раздела "Обзор технического состояния рынка" бюллютеня CRB Futures Chart Service от 18 января 1985 года (который ведет автор этой книги): "Отчет по обязательстӯвам трейдеров "показывает небывалый бычий настрой этого рынка."

Давайте разберемся. В отчете указано, что в категории крупных хеджеров чистая доля длинных позиций составляӯет 21% (увеличение по сравнению с предыщущим месяцем на 15%). У мелких трейдеров - преобладание коротких позиций (16 % - увеличение на 17% ). Таким образом, в стане крупных хеджеров уже преобладают и продолжают расти бычьи настроения. Мелкие трейдеры склоняются к медвежьим настроениям, сила которых также растет.

Теперь посмотрим на график сезонных настроений рынӯка соевой муки, структурированных по группам. В конце декабря для категории крупных хеджеров сезонная норма -преобладание коротких позций (их чистая доля около 8%), в то время как у мелких трейдеров в это время года должен быть перевес длинных позиций (около 6%). Фактические показатели свидетельствуют о еще более сильных бычьих настроениях в сравнении с сезонной нормой. Так чистая позиция крупных трейдеров в настоящее время на 29% более бычья, чем обычно (от -8% до +21%), медвежий настрой мелких трейдеров также выше нормы - на 22% (от +6% до -16%). На первый взгляд то, что крупные хеджеры стоят на бычьих позициях, а мелкие трейдеры - на медвежьӯих, свидетельствует о бычьей ориентации рынка в целом. После сравнения с сезонными показателями, общая картиӯна рынка принимает еще более выраженные бычьи черты.

Взгляните на остальные показатели, и вы увидите кое- что еще. Внимательно посмотрите, имеются ли какие-либо значительные изменения в последних колонках всех трех катеӯгорий. Обратите внимание на значительный прирост в группе крупных хеджеров на рынках нефти (+21%), апельсинового сока (+14%), английского фунта (+21%) и швейцарского франка (+23%). На этих рынках следует ожидать бычьего развития. У мелких трейдеров наблюдался рост настроений в пользу рынков свиней (+10%) и свиных животиков (+14%), поэтому следует сделать вывод, что рынки продуктов свиноӯводства ожидают медвежьи времена. При этом у тех же мелких трейдеров проявилось стойкое отрицательное отноӯшение к апельсиновому соку (-10%) и иностранной валюте, следовательно можно надеятся, что эти рынки пойдут вверх.

Рис. 7.14 Таблица обязательств по трем категориям участников рынка (крупных хеджероз, крупных спекулянтов и мелких трейдеров) на 31 декабря 1984 года. Данные по открытому интересу даются в округленном процентном выражении.

Рис.7. 15 Графики, иллюстрирующие сезонные настроения трех категорий трейдеров. Важно учитывать сезонные тенденции при определении отношения той или иной группы к состоянию рынка в данный момент.

Существует еще один способ использования этой таблиӯцы, заключающийся в поиске небывало высоких показателей

по открытым позициям (длинным или коротким) для категоӯрии мелких трейдеров (значение превышающее 70 % уже считается большим). Поскольку трейдеры, входящие в данӯную категорию, имеют репутацию вечно ошибающихся игроӯков, то явное предпочтение ими одной стороны рынка должӯно служить предостережением, что тот начнет развиваться в противоположном направлении (во всяком случае так приӯнято считать).

В нашем примере достаточно большие (то есть потенциӯально медвежьи) показатели по открытым длинным позициӯям приходятся на рынки скота (62 %) и леса (63 %). Высокие значения наблюдаются также по показателям для индексов NYSE Composite (62 %) и Value Line (77%). Последующее движение котировок фондовых индексов, как ни странно, подтвердило правильность мнения мелких трейдеров. В этой связи следует заметить, что большая часть исследований в данной области проводилась на традиционных сельскохоӯзяйственных рынках. Поэтому следует с большой осторожӯностью применять "Отчет по обязательствам трейдеров "при анализе финансовых фьючерсных рынков (появившихся сравӯнительно недавно) - во всяком случае до тех пор, пока не будут проведены дополнительные исследования.

Ежемесячный "Отчет по обязательствам трейдеров" -один из способов интерпретации показателей открытого интереса. Он основан на отслежевании особенностей поведеӯния трех основных категорий участников рынка. К недостатӯкам этого способа можно отнести то, что данные поступают с двухнедельной задержкой, а следовательно могут частично терять свою ценность.

Этот эффективный инструмент технического анализа пока не получил должного признания на фьючерсных товарных рынках, в основном, он применяется - и довольно широко -на рынках ценных бумаг. Однако данный метод - весьма перспективный, поскольку позволяет уверенно измерять настроения рынка - заслуживает дальнейшего глубокого изуӯчения. (Более подробно про анализ настроений рынка мы расскажем в главе 10). Во любом случае, "Отчет по обязаӯтельствам трейдеров" - инструмент технического анализа, о существовании которого читатель должен знать и которым время от времени должен пользоваться. Тех, кого эта тема заинтересовала, мы отсылаем к книге Д. Белвила "Графичесӯкое отображение поведения цен на товарных рынках" (Chartӯing Commodity Market Price Behavior, L. Dee Belveal).