Оценка инвестиционной привлекательности акций США

Воспользуемся матричной схемой, изложенной в гл. 3 настоящейкниги, для оценки инвестиционной привлекательности американских акций.

Мы уже предприняли подобную работу два года назад в статье [Nedosekin

2001], но с тех пор рынок изменился, и требуется некоторая ревизия

ориентиров и классификаторов, с пересмотром экспертной модели.

Мы подтверждаем, что за два прошедших года два фактора остались

ключевыми для оценки инвестиционной привлекательности акций: это

соотношение P/E (доходность вложений) и капитализация активов Cap

(косвенный фактор надежности). Анализируя в 2001 году инвестиционную

привлекательность индустрии Software & Programming сектора Technology,

мы совсем не нашли в этом секторе недооцененных компаний как точки

приложения инвестиций. Последующих ход событий оправдал наши

опасения: абсолютно все компании выбранной индустрии обесценились,

причем существенно, а кое-кто и обанкротился.

Вместе с тем за два прошедших года произошли некоторые подвижки,

связанные со значимостью тех или иных показателей в комплексной оценке

качества акций. Дополнительное внимание инвесторов стали вызывать

факторы, непосредственно связанные с собственным капиталом компании:

доходность этого капитала (ROE), защищенность, выражаемая

обременением собственного капитала долгосрочными обязательствами

(Debt/Equity Ratio), и рыночная переоценка собственного капитала

(Price/Book Ratio).

Таким образом, мы модифицировали систему показателей для

комплексной оценки, добавив в нее факторы, связанные с собственным

капиталом и эффективностью его использования корпорацией. Анализ

квазистатистики для сектора Technology, сделанный в январе 2003 года,

позволил построить соответствующие гистограммы факторов (пример одной

из них приведен на рис. 5.1) и настроить нечеткий классификатор факторов

вида таблицы 5.1. Надо отметить, что мы говорим «низкий» или «высокий»

об уровнях факторов не с количественной точки зрения, а с точки зрения

относимости к комплексной оценке инвестиционного качества акции.

Например, значение P/B = 5 является количественно высоким. Но эта оценка

является «нездоровой» и вызывает риск переоценки вниз, - и с этой точки

зрения инвестиционная привлекательность акции низкая.

Таблица 5.1. Нечеткий классификатор факторов

Ранжируя выбранные пять факторов по значимости для комплексной

оценки, мы приходим к системе предпочтений вида:

что приводит к выбору весов показателей в комплексной оценке [Nedosekin

2001]:

Рис. 5.1. Гистограмма для фактора P/E

Тогда, по аналогии с тем, как это сделано в разделе 3, получем комплексный

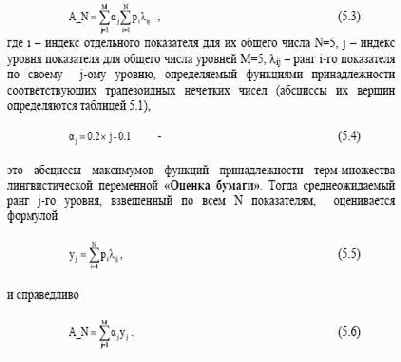

показатель A_N для каждой бумаги методом двойной свертки:

Получив оценку A_N, мы можем произвести ее распознавание по таблице

5.2:

Таблица 5.2. Функция принадлежности для интегрального показателя

«Оценка бумаги»

Определим лингвистическую переменную «Торговая рекомендация

для бумаги» с терм- множеством значений «Strong Buy (SB . Определенно

Покупать), Moderate Buy (MB . Покупать под вопросом), Hold (H .

Держать), Moderate Sell (MS . Продавать под вопросом), Strong Sell (SS .

Определенно продавать)». Именно такая система торговых рекомендаций

предлагается сайтом [Zaks.com].

Установим взаимно однозначное соответствие введенных нами

лингвистических переменных на уровне подмножеств: ОН . SS, Н . MS, Ср

. H, В . MB, ОВ . SB. Так мы связали качество ценной бумаги с ее

инвестиционной привлекательностью. Тогда переменная A_N является

носителем и для терм-множества лингвистической переменной «Торговая

рекомендация», с теми же функциями принадлежности носителя

подмножествам значений.

Итак, мы произвели все необходимые расчеты по формулам (5.1) .

(5.6), исследовав квазистатистику по сектору Technology в январе 2003 года

(493 корпорации, по которым имелась в наличии вся необходимая исходная

информация). Результатом нашего скоринга является сводная таблица 5.3:

Из полученных данных следует, что львиная доля предприятий

группируется в пределах 0.3 . 0.5 по фактору A_N, что характеризует

инвестиционную привлекательность сектора Technology как нечто

промежуточное между низкой и средней. Если точнее, то мы получили

показатель A_N для сектора, равный 0.431. Распознавание по таблице 5.2

дает: 80 к 20 за то, что значение фактора все же среднее. Из этого, впрочем,

не вытекает для сектора ничего хорошего. Выводы неутешительны:

Торговая рекомендация для сектора . Hold, c динамикой вниз к

Moderate Sell.

Из 493 обследованных эмитентов сектора скоринг выше 0.65

(когда вырабатывается торговый приказ Moderate Buy) имеют

всего 6 компаний. Если поставить дополнительное ограничение на капитализацию не ниже 5 млрд долл., то остается один

победитель со скорингом A_N=0.706: EDS . Electronic Data

Systems. Будем следить за этой бумагой. Мы не ждем от нее

резких падений. Более того: ей есть куда расти. У корпорации

были крупные проблемы в сентябре 2002 года (поговаривали

даже о банкротстве), но после перехода в диапазон

реалистичных цен (от 72 до 12 долл.) и после того, как Пентагон

дал EDS подряд на переоборудование электронных систем ВВС

и ВМФ США, дела пошли в гору. В воздухе пахнет войной с

Ираком (пишем эти слова 29.01.2003), и на этой беде кое-кто

может неплохо приподняться; почему не EDS? Сегодня

компания стоит 16.85$ за акцию (29.01.2003). Запомним этот

отсчет.

Но в целом рынок сектора Tech по всей видимости ждет

неприятное будущее. Мы ожидаем глубокой коррекции

NASDAQ вниз до уровня, например, 1000 . 1100. Это должно

быть второе капитальное падение рынка после июля 2002 года;

но другого пути нет. Вернуть инвестиционную

привлекательность этому рынку можно только двумя путями:

кардинально увеличив прибыли корпораций или снизить цены.

Первое малореально; остается второе.

Таблица 5.3 представляет собой нечто вроде фазового портрета

сектора, подобие карты. Из нее видно, какие проблемы для сектора являются

ключевыми. Во-первых, низкая прибыльность корпораций сектора, которая

загоняет в красный угол сразу два фактора: P/E и ROE. Во-вторых, свыше

50% корпораций сектора обладают низкой капитализацией (менее 500 млн

долл.), - а, следовательно, возникает повышенный риск инвестиций в акции

этих эмитентов (на фоне продолжающейся рецессии экономики США).

Правда, все карты может спутать специфика военного времени. Если

компании, работающие на войну, оживятся, то это оживление по традиции

почувствует весь рынок. Однако для мирных времен такая картина может

спровоцировать лишь одну реакцию . вывод капиталов.

Содержание раздела