Матричный метод оценки риска банкротства корпорации

Нечеткие описания в структуре метода анализа риска появляются всвязи с неуверенностью эксперта, что возникает в ходе различного рода

классификаций. Например, когда эксперт не может четко разграничить

понятия «высокой» и «максимальной» вероятности, или когда надо провести

границу между средним и низким уровнем значения параметра.

Тогда применение нечетких описаний означает следующее:

1. Эксперт строит лингвистическую переменную со своим терм-

множеством значений. Например: переменная «Уровень

менеджмента» может обладать терм .множеством значений «Очень

низкий, Низкий, Средний, Высокий, Очень высокий».

2. Чтобы конструктивно описать лингвистическую переменную, эксперт

выбирает соответствующий ей количественный признак . например,

сконструированный специальным образом показатель уровня

менеджмента, который принимает значения от нуля до единицы.

3. Далее эксперт каждому значению лингвистической переменной

(которое, по своему построению, является нечетким подмножеством

значений интервала (0,1) . области значений показателя уровня

менеджмента) сопоставляет функцию принадлежности уровня

менеджмента тому или иному нечеткому подмножеству.

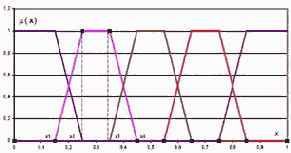

Общеупотребительными функциями в этом случае являются

трапециевидные функции принадлежности (см. рис. 3.1). Верхнее

основание трапеции соответствует полной уверенности эксперта в

правильности своей классификации, а нижнее . уверенности в том, что

никакие другие значения интервала (0,1) не попадают в выбранное

нечеткое подмножество.

Рис. 3.1. Трапециевидные функции принадлежности

Для целей компактного описания трапециевидные функции

принадлежности (х) удобно описывать трапециевидными числами вида

(а1, а2, а3, а4), (3.8)

где а1 и а4 - абсциссы нижнего основания, а а2 и а3 - абсциссы верхнего

основания трапеции (рис. 3.1), задающей (х) в области с ненулевой

принадлежностью носителя х соответствующему нечеткому подмножеству.

Теперь описание лингвистической переменной завершено, и аналитик

может употреблять его как математический объект в соответствующих

операциях и методах. Продемонстрируем это на примере нашего

собственного метода, впервые изложенного в [Nedosekin]1.

Этап 1 (Лингвистические переменные и нечеткие подмножества)

а. Лингвистическая переменная Е «Состояние предприятия» имеет пять

значений:

E1 . нечеткое подмножество состояний "предельного

неблагополучия";

E2 . нечеткое подмножество состояний "неблагополучия";

E3 . нечеткое подмножество состояний "среднего качества";

1Метод разработан мною совместно с О.Максимовым

E4 . нечеткое подмножество состояний "относительного

благополучия";

E5 . нечеткое подмножество состояний "предельного благополучия".

б. Соответствующая переменной E лингвистическая переменная G

«Риск банкротства» также имеет 5 значений:

G1 . нечеткое подмножество "предельный риск банкротства",

G2 . нечеткое подмножество "степень риска банкротства высокая",

G3 . нечеткое подмножество " степень риска банкротства средняя",

G4 . нечеткое подмножество " низкая степень риска банкротства ",

G5 . нечеткое подмножество "риск банкротства незначителен".

Носитель множества G . показатель степени риска банкротства g -

принимает значения от нуля до единицы по определению.

в. Для произвольного отдельного финансового или управленческого

показателя Хi задаем лингвистическую переменную Вi «Уровень

показателя Хi» на нижеследующем терм- множестве значений:

Bi1 - подмножество "очень низкий уровень показателя Хi",

Bi2- подмножество "низкий уровень показателя Хi",

Bi3 - подмножество "средний уровень показателя Хi",

Bi4 - подмножество "высокий уровень показателя Хi",

Bi5- подмножество "очень высокий уровень показателя Хi".

Этап 2 (Показатели). Построим набор отдельных показателей X={Хi}

общим числом N, которые, по мнению эксперта-аналитика, с одной стороны,

влияют на оценку риска банкротства предприятия, а, с другой стороны,

оценивают различные по природе стороны деловой и финансовой жизни

предприятия (во избежание дублирования показателей с точки зрения их

значимости для анализа). Пример выбора системы показателей:

Х1 - коэффициент автономии (отношение собственного капитала к

валюте баланса);

Х2 - коэффициент обеспеченности оборотных активов собственными

средствами (отношение чистого оборотного капитала к оборотным

активам);

Х3 - коэффициент промежуточной ликвидности (отношение суммы

денежных средств и дебиторской задолженности к краткосрочным

пассивам);

Х4 - коэффициент абсолютной ликвидности (отношение суммы

денежных средств к краткосрочным пассивам);

Х5 - оборачиваемость всех активов в годовом исчислении (отношение

выручки от реализации к средней за период стоимости активов);

Х6 - рентабельность всего капитала (отношение чистой прибыли к

средней за период стоимости активов).

Этап 3 (Значимость). Сопоставим каждому показателю Хi уровень его

значимости для анализа ri. Чтобы оценить этот уровень, нужно расположить

все показатели по порядку убывания значимости так, чтобы выполнялось

правило

Если система показателей проранжирована в порядке убывания их

значимости, то значимость i-го показателя ri следует определять по правилу

Фишберна [Fishburn]:

Правило Фишберна отражает тот факт, что об уровне значимости

показателей неизвестно ничего кроме (3.9). Тогда оценка (3.10) отвечает

максиму энтропии наличной информационной неопределенности об объекте

исследования.

Если же все показатели обладают равной значимостью

(равно предпочтительны или системы предпочтений нет), тогда

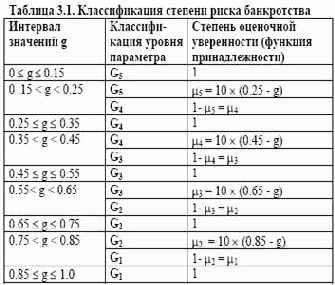

Этап 4 (Классификация степени риска). Построим классификацию

текущего значения g показателя степени риска как критерий разбиения этого множества на нечеткие подмножества (таблица 3.1):

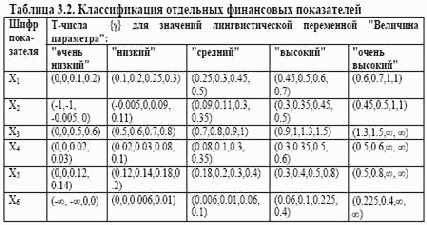

Этап 5 (Классификация значений показателей). Построим

классификацию текущих значений x показателей Х как критерий разбиения

полного множества их значений на нечеткие подмножества вида В. Чтобы не

загромождать наше описание, приведем пример такой классификации

(специфика России) сразу для примера с 6 показателями, приведенного при

рассмотрении этапа 2 (таблица 3.2). При этом в клетках таблицы стоят

трапециевидные числа, характеризующие соответствующие функции

принадлежности. Например, при классификации уровня параметра Х1

эксперт, затрудняясь в разграничении уровня на «низкий» и «средний»,

определил диапазоном своей неуверенности интервал (0.25, 0.3).

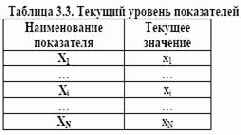

Этап 6 (Оценка уровня показателей). Произведем оценку текущего

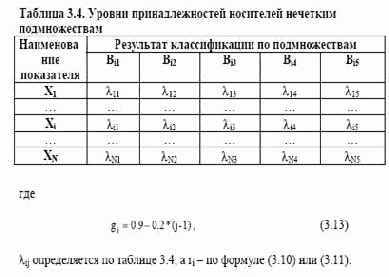

уровня показателей и сведем полученные результаты в таблицу 3.3.

Этап 8 (Оценка степени риска). Теперь выполним формальные

арифметические действия по оценке степени риска банкротства g:

Существо формул (3.12) и (3.13) состоит в следующем. Первоначально

мы оцениваем веса того или иного подмножества из B в оценке состояния

корпорации Е и в оценке степени риска G (внутреннее суммирование в

(3.12)). Эти веса в последующем участвуют во внешнем суммировании для

определения среднего значения показателя g, где gj есть не что иное как

средняя оценка g из соответствующего диапазона таблицы 3.1 этапа 4

метода.

Этап 9 (Лингвистическое распознавание). Классифицируем

полученное значение степени риска на базе данных таблицы 3.1.

Результатом классификации являются лингвистическое описание степени

риска банкротства и (дополнительно) степень уверенности эксперта в

правильности его классификации. И тем самым наш вывод о степени риска

предприятия приобретает не только лингвистическую форму, но и

характеристику качества наших утверждений.

Полное описание метода завершено. Теперь рассмотрим пример.

Постановка задачи. Рассмотрим корпорацию "CD" (реально

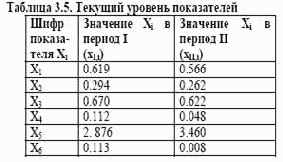

функционирующую в России), которая анализируется по двум периодам—

IV-ый квартал 1998 г. и I-ый кварталы 1999 года. Произвести комплексную

оценку его финансового состояния в указанный период времени.

Решение (номера пунктов соответствуют номерам этапов метода).

1. Определяем множества E, G и B, как это сделано на этапе 1

метода.

2. Выбранная на этапе 2 система Х из 6 показателей остается без

изменений.

3. Также принимаем, что все показатели являются равнозначными

для анализа (ri = 1/6).

4. Степень риска классифицируется по правилу таблицы 3.3 этапа 4

метода.

5. Выбранные показатели на основании предварительного

экспертного анализа получили классификацию таблицы 3.2.

6. Финансовое состояние предприятия «CD» характеризуется

следующими финансовыми показателями (таблица 3.5):

7. Проведем классификацию текущих значений х по критерию

таблицы 3.2. Результатом проведенной классификации является

таблица 3.6:

Анализ таблицы 3. 6 дает, что по втором периоде произошло качественное

падение обеспеченности одновременно с качественным ростом

оборачиваемости активов.

8. Оценка степени риска банкротства по формуле (3.12) дает gI =

0.389, gII = 0.420, откуда заключаем, что произошло серьезное

ухудшение состояния предприятия (резкий количественный

рост оборачиваемости не сопровожден качественным ростом,

зато наблюдается качественный спад автономности, абсолютной

ликвидности и рентабельности).

9. Лингвистическое распознавание степени риска по таблице 2.2

дает степень риска банкротства как пограничную между низкой

и средней, причем уверенность эксперта в том, что уровень

именно средний, нарастает от периода к периоду.

Содержание раздела