Актуарное моделирование пенсионных фондов

В мировой практике накопилось огромное число актуарных моделейдля оценки пенсионных систем. Однако есть целый ряд вопросов, где

разработанные модели не дают удовлетворительного решения. Речь идет об

оценке эффективности накопительных инвестиций на фондовом рынке.

Проблема в том, что фондовый рынок . это объект исследования,

обладающий принципиально иным уровнем неопределенности, нежели

источники поступлений и реципиенты платежей в пенсионных системах, .

различные когорты граждан, с их показателями рождаемости, смертности и

платежности. Если для моделирования поступлений и платежей в

пенсионной системе применимость вероятностных схем никем не

оспаривается, то, напротив, вся история мирового фондового рынка

свидетельствует, что классические приемы вероятностного моделирования

фондовых индексов неадекватны. Пасуя перед этой неопределенностью,

актуарии обычно переводят свои исследования в плоскость сценарных

подходов, либо просто фиксируя ставку процента на инвестиции, либо

генерируя сценарии фондового рынка на основе предустановленного

вероятностного закона.

Прорыв в теории актуарного оценивания накопительных пенсионных

систем состоится, когда появятся адекватные модели прогнозирования

фондовых индексов (хорошо известные модели классов ARCH/GARCH

перестают работать, когда система фондового рынка терпит

парадигмальный, эпистемологический разрыв, и предыстория динамики

рыночных индексов становится непригодной для прогноза будущего

поведения индексов). В этой связи в актуарных расчетах может применяться

метод прогнозирования фондовых индексов, изложенный в главе 7

настоящей работы.

На выходе модели мы получаем прогноз по индексам двух возможных

типов:

как последовательность действительных случайных величин,

распределенных по вероятностному закону с треугольно-нечеткими

параметрами доходности и риска (далее . вид А);

как последовательность треугольных нечетких чисел,

характеризующих расчетный коридор доходности по индексу (далее .

вид B).

Возникает резон и все остальные описания актуарной модели привести

к одному из предложенных видов. Это возможно сделать, прибегая к

следующему алгоритму:

1. Если исходная модель . это последовательность случайных величин с

классическими вероятностными распределениями, то это частный

случай вида А, когда треугольно-нечеткие параметры распределений

становятся четкими (обычными действительными числами).

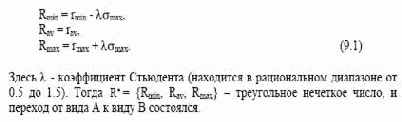

2. От вида А к виду B можно перейти так. Пусть случайная величина

имеет распределение с треугольными параметрами r (первый

начальный момент распределения) и

(корень квадратный из

второго центрального момента распределения). Точка после символа

( A ) означает, что рассматривается треугольное нечеткое число или

нечеткая функция (последовательность). От предложенного вида А к

виду B можно перейти по формуле:

часть информации, содержащуюся в распределениях, зато резко выигрываем

в простоте представления и решения задачи. Поэтому далее будем излагать

задачу управления инвестициями пенсионного фонда в простейшей

постановке вида B.

Содержание раздела