ОБЩАЯ ХАРАКТЕРИСТИКА ОПЦИОННЫХ КОНТРАКТОВ

Если инвестор уверен в своих прогнозах относительно будущегоразвития событий на рынке, он может заключить фьючерсный

контракт. Однако условия такого контракта требуют обязательного исполнения сделки. Поэтому при ошибочных прогнозах или

случайных отклонениях в развитии конъюнктуры инвестор может

понести большие потери. Чтобы ограничить свой финансовый

риск, вкладчику следует обратиться к контрактам с опционами.

Опционные контракты позволяют инвестору ограничить свой

риск только определенной суммой, которую он теряет при неблагоприятном исходе событии, напротив, его выигрыш потенциально не ограничен.

Опционные контракты представляют собой производные ценные бумаги, в основе которых лежат разнообразные активы. В

настоящее время в практике западных стран опционные контракты заключаются на акции, индексы, процентные ценные бумаги,

валюту, фьючерсные контракты, товары.

На русский язык слово опцион переводится как выбор. Суть

опциона состоит в том, что он предоставляет одной из сторон

сделки право выбора исполнить контракт или отказаться от его

исполнения. В сделке участвуют два лица. Одно лицо покупает

опцион, то есть приобретает право выбора. Другое лицо продает

или, как еще говорят, выписывает опцион, то есть предоставляет

право выбора. За полученное право выбора покупатель опциона

уплачивает продавцу некоторое вознаграждение, называемое премией. Продавец опциона обязан исполнить свои контрактные обязательства, если покупатель (держатель) опциона решает его

исполнить. Покупатель имеет право исполнить опцион, то есть

купить или продать актив, только по той цене, которая зафиксирована в контракте. Данная цена называется ценой исполнения.

С точки зрения сроков исполнения опцион подразделяется на

два типа: 1) американский и 2) европейский. Американский опцион может быть исполнен в любой день до истечения контракта или

в этот день. Европейский — только в день истечения контракта.

Следует подчеркнуть, что названия опционов не имеют отношения к географическому месту совершения сделок. Оба типа контрактов заключаются как в американских, так и в европейских

странах. Большая часть контрактов, заключаемых в мировой практике, — американские опционы.

Существует два вида опционов: а) опцион на покупку или, если

пользоваться англоязычной терминологией, опцион колл; он дает

право держателю опциона купить актив и б) опцион на продажу

или опцион пут; он дает право держателю опциона продать актив.

В дореволюционной России на биржевом языке такие контракты

назывались соответственно «с премией на прием» или «с предварительной премией» и «с премией на сдачу» или «с обратной премией». В дальнейшем при изложении материала мы будем

оперировать понятиями колл и пут.

Выписывая опцион, продавец открывает по данной сделке короткую позицию, а покупатель — длинную позицию. Соответственно понятия короткий колл или пут означают продажу опциона

колл или пут, а длинный колл или пут — их покупку.

Инвестор может ограничиться только покупкой или продажей

опциона, не страхуя свою позицию.

Такой опцион (позиция) называется не покрытым. Это означает, что в случае неблагоприятного развития конъюнктуры вкладчик понесет потери. В то же время инвестор способен в определенной мере исключить риск потерь за счет дополнительной покупки или продажи инструмента, лежащего в основе опциона. Такой опцион называется покрытым, а позиция — хеджированной, то есть застрахованной от

потерь.

а) Опцион колл

Опцион колл предоставляет покупателю опциона право купить

оговоренный в контракте актив в установленные сроки у продавца

опциона по цене исполнения или отказаться от этой покупки.

Приобретая опцион колл, инвестор ожидает повышения курса

актива. Рассмотрим на примере опциона, в основе которого лежат

акции, возможные результаты сделки для инвестора.

Пример. Инвестор приобрел европейский опцион колл на 100

акций компании А по цене исполнения 120 долл. за акцию. Цена

опциона (премия) составляет 5 долл. за одну акцию. Текущий курс

акций равняется 120 долл., контракт истекает через три месяца.

Приобретая опцион, покупатель рассчитывает, что через три

месяца курс акций превысит 120 долл. Предположим, что его надежды оправдались, и к моменту истечения срока контракта курс

составил 130 долл. Тогда он исполняет опцион, то есть покупает

бумаги у продавца опциона за 120 долл. и продает их на спотовом

рынке за 130 долл. Прибыль от операции составит:

130 долл. — 120 долл. = 10 долл.

Однако при заключении контракта инвестор уплатил премию в

размере 5 долл. с акции, поэтому его прибыль равна:

10 долл. - 5 долл. = 5 долл.

на одну акцию.

Допустим теперь, что через три месяца курс акций не поднялся

выше 120 долл., например, с оставил только 110 долл. В этом случае

инвестор не исполняет опцион, так как контракт предоставляет

ему право купить акцию за 120 долл. В то же время он имеет

возможность на рынке приобрести их по более низкой цене, то есть

за 110 долл. Аналогичным образом отсутствует смысл исполнения

опциона, когда курс акций в момент истечения контракта равен

цене исполнения, поскольку держатель не получит от такой операции никакой прибыли. Таким образом, инвестор несет потери,

равные уплаченной премии, а именно, 5 долл.

Как следует из приведенных рассуждений, максимальные потери владельца опциона составляют только 5 долл, напротив, его

потенциальный выигрыш может оказаться очень большим, если

курс акций вырастет значительно.

В наших вычислениях мы абстрагировались от комиссионных платежей. При заключении реальной сделки они будут также учитываться в расчетах.

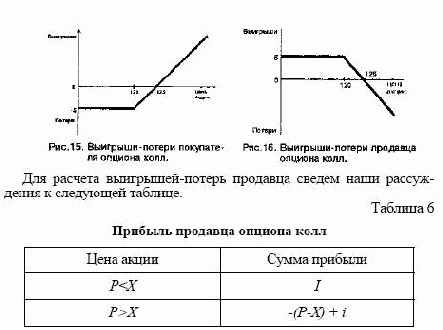

Подытожим вышесказанное, воспользовавшись для наглядности рис. 15, где графически представлены возможные варианты

исхода сделки для покупателя европейского опциона в зависимости от курса акций, который установится на рынке к моменту

истечения срока контракта.

Как показано на графике, инвестор получит прибыль, если курс

акций к моменту истечения контракта превысит 125 долл., окончит

сделку с нулевым результатом при курсе, равном 125 долл. и понесет потери, когда курс опустится ниже 125 долл. Следует обратить

внимание на отрезок, заключенный в пределах от 120 долл. до 125

долл. При данном курсе акций инвестор исполнит опцион, чтобы

уменьшить свои потери. Например, курс составил 123 долл. Прибыль от исполнения опциона равна:

123 долл. — 120 долл. = 3 долл.

Инвестор уменьшил свои потери до:

3 долл. - 5 долл. = -2 долл.

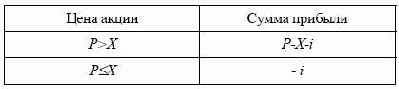

Для расчета выигрышей-потерь покупателя опциона можно

свести наши рассуждения в следующую таблицу.

Таблица 5

Прибыль покупателя опциона колл

где Р — цена акции в момент исполнения опциона;

X — цена исполнения;

i — премия, уплаченная за опцион.

Результаты сделки для продавца опциона будут противоположными по отношению к результатам покупателя. Его максимальный

выигрыш равен премии в случае неисполнения опциона, то есть

для Р≤ 120 долл. При 120 долл. < Р < 125 долл. он также получит

прибыль, но уже меньше 5 долл. При Р= 125 долл. сделка для него

окончится нулевым результатом. При Р > 125 долл. он несет потери. Графически выигрыши-потери продавца представлены на

рис. 16.

Знак минус говорит о том, что это потери продавца.

В дальнейшем изложении мы будем приводить аналогичные

таблицы только для покупателя опциона. Читатель легко сможет

составить подобные таблицы для продавца, учитывая тот факт, что

для каждого значения курса акций его результаты в сделке прямо

противоположны результатам покупателя.

б) Опцион пут

Опцион пут дает покупателю опциона право продать оговоренный в контракте актив в установленные сроки продавцу опциона

по цене исполнения или отказаться от его продажи. Инвестор

приобретает опцион пут, если ожидает падения курса актива.

Пример. Инвестор приобретает европейский опцион пут на 100

акций компании А с ценой исполнения 70 долл. Текущий курс

акций составляет 70 долл. Контракт истекает через три месяца.

Премия за одну акцию — 5 долл.

Покупая опцион, инвестор предполагает, что к моменту исполнения контракта цена акции опустится ниже 70 долл. Допустим,

его надежды оправдались, и курс бумаги составил 60 долл. В этом

случае держатель покупает акции на спотовом рынке по текущему

курсу и исполняет опцион, то есть продает бумаги своему контр-

агенту по 70 долл.

Прибыль от операции составляет:

70 долл. - 60 долл = 10 долл.

В затраты инвестора необходимо включить уплаченную премию, поэтому прибыль на каждую акцию равна:

10 долл. - 5 долл. = 5 долл.

Предположим теперь, что курс акций поднялся до 75 долл. В

этом случае опцион не исполняется, поскольку: а) инвестору выгоднее продать акции не в рамках контракта, а на спотовом рынке

по более высокой цене (если он уже владел акциями к моменту

истечения срока опциона); б) он попросту будет лишен возможности получить прибыль за счет приобретения акций по более низкой

и реализации по более высокой цене. Потери инвестора ограничатся уплаченной премией. Подытожим сказанное, воспользовавшись для наглядности рис. 17.

Как следует из графика, инвестор получит прибыль при Р < 65

долл. При Р≥ 70 долл. его потери составят 5 долл. на одну акцию.

При 65 долл. <Р<70 долл. он исполнит опцион, чтобы уменьшить

свои убытки. При Р= 65 долл. сделка принесет ему нулевой результат.

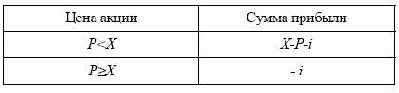

Для расчета выигрышей-потерь покупателя сведем наши рассуждения в таблицу 7.

Таблица 7

Прибыль покупателя опциона пут

Результаты сделки для продавца опциона противоположны по

отношению к результатам покупателя. Его максимальный выигрыш равен премии в случае неисполнения опциона, то есть для

Р≥ 70 долл. Возможные потери могут быть довольно большими

при значительном понижении курса акций. Физически они ограничены пределом, когда курс акций будет равен нулю. При Р = 65

долл. продавец имеет от сделки нулевой результат. Графически

выигрыши-потери продавца европейского опциона представлены

на рис. 18.

в) Категории опционов. Премия

КАТЕГОРИИ ОПЦИОНОВ

Все опционы можно подразделить на три категории: 1) опционы

с выигрышем; 2) опционы без выигрыша; 3) опционы с проигрышем. Опцион с выигрышем — это такой опцион, который в случае

его немедленного исполнения принесет инвестору прибыль. Опцион без выигрыша — это опцион, который при немедленном

исполнении выразится в нулевом притоке средств для держателя

опциона. Опцион с проигрышем — это опцион, который в случае

его немедленного исполнения приведет инвестора к финансовым

потерям. Опцион колл будет с выигрышем, когда Р>Х, без выигрыша — при Р = X, с проигрышем — при Р < X. Опцион пут будет

с выигрышем, когда Р < X, без выигрыша — при Р = Х, с проигрышем — при Р>Х. Опционы исполняются, если на момент исполнения они являются опционами с выигрышем.

ПРЕМИЯ

При покупке опциона покупатель уплачивает продавцу премию.

Она складывается из двух компонентов: 1) внутренней стоимости

и 2) временной стоимости. Внутренняя стоимость — это разность

между текущим курсом актива и ценой исполнения опциона, когда

он является опционом с выигрышем. Временная стоимость — это

разность между суммой премии и внутренней стоимостью. Например, текущий курс акций компании А составляет 70 долл. Цена

исполнения опциона — 67 долл. За опцион уплачена премия в 5

долл. В этом случае внутренняя стоимость опциона колл равна:

70 долл. - 67 долл. = 3 долл.

Временная стоимость составляет:

5 долл. - 3 долл. = 2 долл.

Если до истечения срока контракта остается много времени, то

временная стоимость может явиться существенной величиной. По

мере приближения этого срока она уменьшается и в день истечения контракта будет равна нулю. Опционы без выигрыша и с

проигрышем не имеют внутренней стоимости, а их премия полностью состоит из временной стоимости. Премия опциона есть не что

иное, как курс или цена данной производной ценной бумаги.

Содержание раздела