КОНТРАКТ НА КАЗНАЧЕЙСКИЙ ВЕКСЕЛЬ США

В основе контракта лежит казначейский вексель США, до погашения которого остается 13 недель, то есть три месяца, номиналом1 млн.долл. По контракту может быть поставлен вновь эмитированный вексель, до погашения которого остается 13 недель, или

уже обращающийся на рынке вексель, выпущенный на более длительный период, но к моменту поставки которого до его погашения

также осталось 13 недель. Продавец должен поставить бумагу в

течение одного их трех следующих друг за другом дней. Поэтому

на практике до погашения поставляемого векселя может оставаться 89, 90 или 91 день. Котировка фьючерсной цены дается на

индексной базе, то есть

100 – d

где d — котировка векселя на базе дисконта.

Например, ставка дисконта равна 10%. Тогда фьючерсная цена

равна

100 – 10 = 90 %

Казначейский вексель — это финансовый инструмент, который продается со скидкой и гасится по номиналу. На момент

заключения фьючерсною контракта цена векселя определяется по

формуле:

где t2 — период времени с момента заключения контракта до

погашения векселя;

r2 — непрерывно начисляемая ставка без риска для периода

времени /2.

Так как по векселю доход выплачивается только при погашении,

то для определения фьючерсной цены воспользуемся формулой

для акций, не выплачивающих дивиденды. Тогда

где t1 — период времени с момента заключения фьючерсного

контракта до его истечения;

r1 — непрерывно начисляемая ставка без риска для периода времени t1.

Формулу (30) можно записать еще следующим образом

где rF — форвардная ставка для периода t2-t1 или 90 дней.

Пример. Форвардная ставка на 90 дней равна 9,875 %. Фьючерс-

ная цена векселя составит •

Следует обратить внимание на котировку фьючерсной цены векселя, которая дается в финансовой прессе. Пример котировки представлен в таблице

Цена приводится для бумаги номинальной стоимостью 100 долл. Между котировкой фьючерсной цены, приводимой в прессе, и фьючерсной ценой, имеется следующая взаимосвязь:

где Р — котировка фьючерсной цены;

F — фьючерсная цена.

Так, для полученной в вышеприведенном примере фьючерсной цены ее котировка в прессе будет представлена как

В формулу (32) 4 (100 - F) есть не что иное, как d в формуле (29), то есть ставка дисконта векселя в расчете на год. (100 - F) — это ставка дисконта за 90 дней. Ставка дисконта в расчете на год соответственно равна

Чтобы по котировке фьючерсной цены определить цену, которую заплатит инвестор, необходимо произвести обратную операцию, то есть

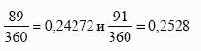

В формуле (33) присутствует коэффициент 0,25, когда до погашения векселя остается 90 дней. Если до его погашения остается 89 или 91 день, то данный коэффициент соответственно заменяется на коэффициенты

Котировка фьючерсной цены из таблицы 4 (95,51) для векселя, до погашения которого остается 90 дней, будет соответствовать фьючерсной цене

Содержание раздела