а) Паритет европейских опционов пут и колл

душ акций, не выплачивающих дивиденды

Определим взаимосвязь между рe и се, которая носит название

паритета опционов пут и колл. Значение паритета состоит в том,

что, приравнивая друг к другу опционы пут и колл, имеющие

одинаковые цены исполнения и сроки истечения контрактов,

можно, зная, например, величину премии опциона пут, определить цену опциона колл и наоборот. Если условия паритета не

выдерживаются, то возникает возможность получить прибыль за

счет арбитражной операции. Рассмотрим вышесказанное более

детально.

Предположим, имеется два портфеля — А и Б. Портфель А

состоит из одного европейского опциона колл и облигации с нулевым купоном, равной Xе-rT. В портфель Б входит один европейский опцион пут и одна акция. Если к моменту истечения

контракта Р > X, то портфель А равен Р и портфель Б также равен

Р. Если Р ≤ X, то портфели А и Б равны X. Таким образом, в конце

периода T оба портфеля имеют одинаковую стоимость. Поэтому

можно сделать вывод, что в начале периода Т стоимость их также

Должна быть равна то есть:

Указанное равенство носит название паритета опционов пут и

колл.

Пример. S = 42 долл., Х=40долл., r — 10%, срок контрактов —

3 месяца, се =3,5 долл. Определить стоимость pe.

Она равна:

се + Xe-rT = 3,5 долл. + 40 долл. е-0,1×0,25 = 42,5 долл.

ре = 42,51 долл. – 42 долл. = 0,51 долл.

Предположим теперь, что цена ре завышена и составляет не 0,51

долл., а 1 долл.

В этом случае открывается возможность совершить следующую арбитражную операцию. Арбитражер покупает европейский опцион колл и продает европейский опцион пут и акцию,

заняв ее у брокера. В результате он получает сумму:

-3,5 долл. + 1 долл. + 42 долл. = 39,5 долл.

и инвестируетее под ставку без риска на три месяца:

39,5 долл. е0,1 ×0,25 = 40,5 долл.

Если по окончании срока контрактов Р> 40 долл., то арбитражер

исполнит опцион колл, то есть купит акцию за 40 долл. В этом

случае его прибыль от данной операции составит:

40,5 долл. - 40 долл. = 0,5 долл.

Если Р < 40 долл., то будет исполнен опцион пут. Арбитражер

купит у контрагента акцию за 40 долл. и получит прибыль от

операции в размере:

40,5 долл. — 40 долл. = 0,5 долл.

Допустим теперь, что цена опциона пут занижена и равна 0,2

долл. Тогда инвестор продает опцион колл и покупает опцион пут

и акцию. Для этого он занимает под ставку без риска сумму в

размере:

0,2 долл. + 42 долл.-3,5 долл. = 38,7 долл.

Через три месяца он должен вернуть кредитору сумму, равную:

38 долл.е0,1 ×0,25 = 39,68 долл.

При Р < 40 долл. арбитражер исполняет опцион пут и получает

прибыль:

40 долл. -39,68 долл. = 0,32 долл.

При Р > 40 долл. контрагент исполняет опцион колл, то есть

арбитражер продает ему акцию за 40 долл. Вновь его прибыль

составит:

40 долл.-39,68 долл. = 0,32 долл.

б) взаимосвязь между премиями американских опционов

пут и колл для акций, не выплачивающих дивиденды

Паритет существует только для европейских опционов пут и

колл. В то же время можно установить определенную взаимосвязь

между американскими опционами пут и колл.

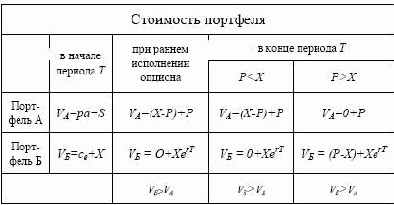

Теперь сравним два портфеля — А и Б. Портфель А состоит из

одного американского опциона пут и одной акции. В портфель Б

входит один европейский опцион колл и облигация с нулевым

купоном, равная X, эмитированная под процент er на период Т.

Опционы имеют одинаковую цену исполнения и срок контрактов

равен Т. Предположим, что опцион пут не исполняется раньше

срока истечения контракта. Если в конце периода ТР > X, опцион

пут не исполняется, и портфель А стоит Р. Если Р < X, то опцион

исполняется и портфель равен X.

Если Р >X, исполняется опцион колл портфель Б равен

(P -Х)+ХеrT . При Р < X портфель равен ХеrT Таким образом в

обоих случаях портфель Б стоит больше портфеля А.

Предположим, что имеет место раннее (время t) исполнение

американского опциона пут. Это означает, что Р < Х и портфель А

равен X. Портфель Б в этот же момент стоит как минимум, если

предположить, что са = 0, Xert. Таким образом, портфель Б вновь

стоит больше портфеля А. Вышесказанное наглядно представлено

в таблице 28.

Таблица 28

в) Паритет опционов для акций, выплачивающих дивиденды

Рассмотрим два портфеля. Портфель А состоит из одною европейского опциона колл, облигации с нулевым купоном X е-rT и

суммы денег D. В портфель Б входят один европейский опцион пут

и одна акция. В конце периода T стоимость портфелей будет равна

(см. табл. 29).

Таблица 29

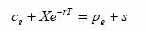

Следовательно, мы можем записать, что в начале периода Т

Данное равенство представляет собой паритет опционов пут и

колл, в основе которых лежат акции, выплачивающие дивиденды.

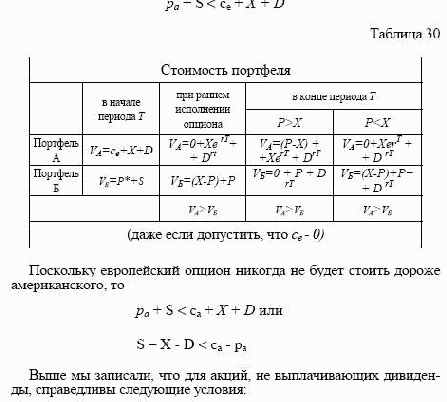

г) Взаимосвязь американских опционов пут и колл

для акций, выплачивающих дивиденды

Рассмотрим портфели А и Б. Портфель А состоит из одного

европейского опциона колл, облигации с нулевым купоном, равной X, эмитированной под процент r, и суммы D. В портфель Б

входят один американский опцион пут и одна акция. Как следует

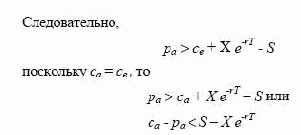

из таблицы 30, портфель А в конце периода T стоит больше портфеля Б.

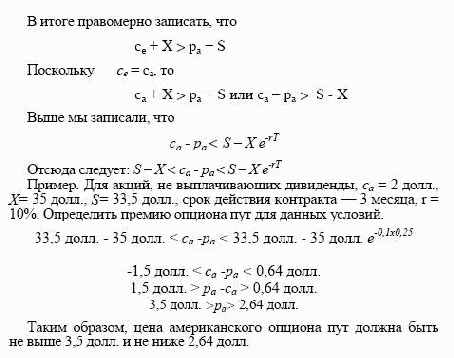

Поэтому правомерно записать, что и в начале этого периода

ca - pa< S - Xe -rT

Данные условия выдерживаются и для акций, выплачивающих

дивиденды, поскольку выплата дивидендов уменьшает премию

американского опциона колл и увеличивает премии американского опциона пут. В итоге взаимосвязь между американскими опционами пут и колл принимает следующий вид:

S -X -D < са - ра < S -Хе-rТ

КРАТКИЕ ВЫВОДЫ

Опцион колл с более низкой ценой исполнения должен стоить

дороже опциона с более высокой ценой исполнения. Опцион пут

с более низкой ценой исполнения должен стоить дешевле опциона

с более высокой ценой исполнения.

Цена американских опционов колл и пут возрастает по мере

увеличения периода действия контрактов. Нельзя однозначно настаивать на данном утверждении применительно к европейским

опционам. Выплата дохода на актив в течение действия европейского опциона может привести к тому, что опцион с более близкой

датой истечения будет стоить дороже опциона с более отдаленной

датой истечения.

Опцион на актив, цена которого имеет более высокое стандартное отклонение, должен стоить дороже опциона с меньшей величиной стандартного отклонения.

Между ценами европейских опционов пут и кол на активы,

выплачивающие и не выплачивающие доход, существуют паритетные отношения. Если условия паритета не выдерживаются, то

открываются возможности для арбитражных операций.