ОПРЕДЕЛЕНИЕ ГРАНИЦ ПРЕМИИ ОПЦИОНОВ

После того, как мы рассмотрели опционные стратегии, необходимо перейти к расчету стоимости опционов. Определение величины премии является одним из центральных моментов теории ипрактики опционной торговли. В настоящей главе на примере

контрактов на акции решается проблема определения верхних и

нижних пределов премии опционов. Знание данных параметров

важно с точки зрения формирования возможных арбитражных

стратегий.

Вначале мы ответам на вопрос о стоимости опционов перед

истечением срока контрактов и выведем формулы определения

верхних и нижних границ для контрактов на акции, не выплачивающие дивиденды, проанализируем целесообразность раннего

исполнения американских опционов. После этого докажем формулы для опционов на акции, выплачивающие дивиденды, и рассмотрим вопрос о досрочном исполнении американских

опционов.

а) Стоимость американского и европейского опционов колл

к моменту истечения срока действия контрактов

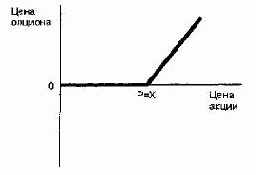

Ответим на вопрос, сколько будет стоить опцион колл непосредственно перед истечением срока действия контракта. В этот

момент его стоимость может принимать только два значения. Если

Р ≤ X, то премия опциона равна нулю, поскольку приобретение

такого опциона не принесет инвестору никакой прибыли. Если

Р >Х, то премия составит Р - X. При нарушении последнего соотношения возникает возможность совершить арбитражную операцию. Поясним сказанное на примерах.

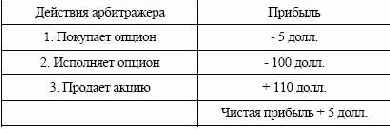

Пример

Перед моментом истечения контракта цена опциона

меньше его внутренней стоимости и равна 5 долл., цена исполнения — 100 долл., цена акции в данный момент — 110 долл.

Арбитражер поступит следующим образом: купит опцион, исполнит его и продаст акцию. Прибыль вкладчика составит 5 долл.

Данный пример наглядно представлен в таблице 20.

Таблица 20

Действия арбитражера

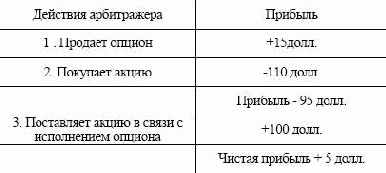

Пример

Перед истечением срока действия контракта цена

опциона больше его внутренней стоимости и равна 15 долл., цена

исполнения составляет 100 долл., цена акции — 110 долл.

Арбитражер поступит следующим образом: продаст опцион и

купит акцию. Его затраты будут равны 95 долл. Если инвестор

исполнит опцион, то арбитражер поставит ему акцию за 100 долл.

В итоге его прибыль составит 5 долл. Данный пример наглядно

представлен в таблице 2В случае неисполнения опциона после

окончания контракта арбитражер продаст акцию за 11О долл. и

получит прибыль в размере 15 долл., то есть она будет равна

премии

опциона.

Таблица 21.

Действия арбитражера

Таким образом, к моменту истечения контракта его цена всегда

равна нулю, если Р ≤ X, или внутренней стоимости, если Р > X.

Указанная граница графически представлена на рис. 54.

Рис.54. Цена опциона колл к моменту истечения контракта

б) Верхняя граница премии американского и европейского

опционов колл

Определим общую верхнюю границу опционов колл. Верхняя

граница премии опциона колл в любой момент времени действия

контракта не должна быть больше цены спот акции, то есть:

с≤ S

где с — цена опциона колл;

S — цена спот акции.

При нарушении данного условия инвестор может совершить

арбитражную операцию и получить прибыль: он купит акцию и

одновременно выпишет на нее опцион. Другими словами, право

на приобретение какого-либо товара не может стоить больше, чем

сам этот товар.

в) Стоимость американского и европейского опционов пут

к моменту истечения срока действия контракта

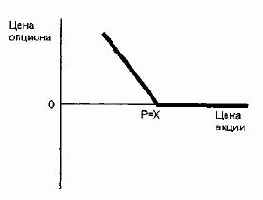

Ответим на вопрос, сколько стоит опцион пут непосредственно

перед истечением контракта. В этот момент его цена может принимать только два значения. Если Р ≥X, премия равна нулю, если

Р < X, она составит Р - X. При нарушении последнего условия

возникает возможность совершить арбитражную операцию. Указанная граница графически представлена на рис. 55.

Рис.55. Цена опциона пут к моменту истечения контракта

г) Верхняя граница премии американского и европейского

опционов пут

После того как мы определили величину премии опциона пут

перед истечением контракта, установим общую верхнюю границу

его стоимости.

Цена американского опциона пут в любой момент времени действия контракта не должна быть больше цены исполнения, то есть:

ра ≤ Х

где рa — цена американского опциона пут. В противном случае

инвестор может получить прибыль без всякого риска.

Пример. Американский опцион пут стоит 50 долл., цена исполнения — 45 долл.

В этом случае инвестор продает опцион за 50 долл. При исполнении опциона он покупает акцию за 45 долл. и получает прибыль

в размере 5 долл.

К моменту истечения срока контракта европейский опцион пут

должен стоить не больше цены исполнения. Поэтому в момент

приобретения опциона он должен стоить не больше приведенной

стоимости цены исполнения:

rT

e Xe p − ≤

где ре — цена европейского опциона пут;

Т — время до истечения контракта;

r — непрерывно начисляемая ставка без риска.

В противном случае инвестор может получить доход за счет

арбитражной операции, выписав опцион и разместив премию под

процент без риска.

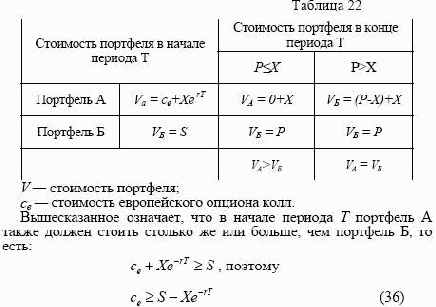

д) Нижняя граница премии европейского опциона колл

Нижняя граница премии европейского опциона колл на акции,

не выплачивающие дивиденды, составляет:

S-Xe-rT

Данное утверждение можно доказать следующим образом.

Предположим, имеется два портфеля. Портфель А состоит из европейского опциона колл с ценой исполнения X и облигации с

нулевым купоном, которая не несет риск. В момент погашения

облигации владельцу выплачивается ее номинал, равный X. При

формировании портфеля облигация стоит X е-rT . В портфель Б

входит одна акция.

Через время T стоимость облигации возрастет до X. Если в этот

момент цена акции Р будет больше X, инвестор исполнит опцион,

и цена портфеля А составит Р. Если Р≤ X, то опцион не исполняется и стоимость портфеля равна X. Следовательно, к моменту

истечения периода T портфель А принимает максимальные значения, которые равны Р или X.

Портфель Б по завершении периода T равен Р. Поэтому в этот

момент портфель А всегда стоит столько же или больше, чем портфель Б. Приведенные рассуждения наглядно представлены в таблице 22.

Таким образом, цена европейского опциона колл не может быть

меньше цены спот акции минус дисконтированная стоимость

цены исполнения.

Пример. Цена спот акции равна 40 долл. Цена исполнения — 37

долл., непрерывно начисляемая ставка без риска — 10%, опцион

покупается на один год. Необходимо определить нижнюю границу

премии опциона колл.

Она равна:

S -Хе-rТ= 40 долл. -37 е-0,1 долл. = 6,52 долл.

Предположим, что премия равна 6 долл., то есть меньше рассчитанного минимального уровня. В этом случае арбитражер может

совершить арбитражную операцию. Он купит опцион, займет акцию у брокера, продаст ее и в результате такой операции получит

средства в размере:

40 долл. - 6 долл. = 34 долл.

Вкладчик инвестирует их под 10% на год и получит сумму:

34 e0,1= 37,58 долл.

Если по истечении срока контракта цена акций превысит 37

долл., то арбитражер исполнит опцион, приобретет акцию, вернет

ее брокеру, и его прибыль составит:

37,58 долл. - 37 долл. = 0,58 долл.

Если цена будет меньше 37 долл., то он не исполнит опцион, а

купит акцию на рынке по более дешевой цене, например, за 35

долл. Тогда его прибыль составит:

37,58 долл. — 35 долл. = 2,58 долл.

Формула (36) показывает нам переменные, от которых зависит

размер премии опциона колл, а именно: премия опциона колл тем

больше, чем выше значение курса акций спот (S), больше период

времени до истечения контракта (T), больше ставка без риска (г) и

меньше цена исполнения (X).

е) Нижняя граница премии европейского опциона пут

Нижняя граница премии европейского опциона пут по акциям,

не выплачивающим дивиденд, равна:

Xe-rt-S

Для доказательства данного утверждения рассмотрим два портфеля.

Если к этому времени Р < X, то арбитражер исполнит опцион,

продаст акцию за 52 долл. и получит прибыль:

52 долл. - 51,88 долл. = 0,22 долл.

Если Р≥ X, то опцион не исполняется, однако акция продается

уже по более высокой цене, например, за 53 долл. В итоге прибыль

арбитражера после выплаты ссуды составит:

53 долл. - 51,88 долл. = 1,22 долл.

Формула (37) показывает нам переменные, от которых зависит

размер премии опциона пут, а именно, премия опциона пут тем

больше, чем больше цена исполнения (X), меньше курс акций спот

(S), меньше ставка без риска (r), меньше период времени до истечения контракта (7) (зависимость премии европейского опциона

пут от последней переменной несколько сложнее, чем показано

выше, и будет уточнена при дальнейшем рассмотрении материала).

ж) Раннее исполнение американского опциона колл.

Нижняя граница премии американского опциона колл

Американский опцион колл может быть исполнен инвестором

до истечения срока контракта. Ответим на вопрос, будет ли такое

решение оптимальным, когда в основе опциона лежат акции, не

выплачивающие дивиденды. Например, инвестор владеет опционом колл. Цена исполнения равна 65 долл., цена спот 80 долл., до

истечения срока контракта остается два месяца. Как видно из

примера, в случае немедленного исполнения опциона держатель

получил бы прибыль, равную 15 долл. Однако данная стратегия

вряд ли может быть расценена как оптимальная. Инвестору выгоднее поступить следующим образом: инвестировать 65 долл. на два

месяца, чтобы получить дополнительный доход, исполнить опцион по истечении срока действия контракта. Поскольку акции не

выплачивают дивиденды, то вкладчик не несет никаких потерь.

Рассмотренный вариант является оптимальной стратегией, если

инвестор планирует держать акции в случае исполнения опциона

еще два месяца, то есть до истечения срока действия контракта.

Возможен вариант, когда инвестор сочтет, что цена спот акции

завышена, и поэтому решит исполнить опцион, чтобы продать

акцию. Однако данная стратегия также не является оптимальной.

Держателю выгоднее продать опцион вместо его исполнения.

Из приведенного доказательства не следует однозначный вывод, что раннее исполнение является нежелательным, поскольку

портфель А дает больше преимуществ инвестору по сравнению с

портфелем Б в течение всего срока действия опционного контракта. Если цена спот акций понизилась в существенной степени

(опцион имеет большой выигрыш), то очевидно, что его разумно

исполнить досрочно, так как вряд ли стоит ожидать дальнейшего

падения курса. Кроме того, инвестор имеет возможность сразу же

инвестировать полученные от исполнения опциона средства. Поскольку для американского опциона раннее исполнение может

оказаться оптимальной стратегией, то нижняя граница его цены

должна быть равна:

S X pa − ≥

Таким образом, американский опцион пут всегда будет стоить

больше аналогичного европейского опциона.

Содержание раздела