Применение многократного соотношения

В уроках с 20 по 23 перечислено несколько указаний о том, что знание о наличии в рыночной модели пропорции Фибоначчи может применяться в прогнозировании. Этот урок представляет примеры того, как применялась данная пропорция в реальных рыночных ситуациях, опубликованных в Elliott Wave Theorist (Теоретик волн Эллиотта) Роберта Пречтера.При исследовании математических соотношений на рынках, Закон волн предлагает интеллектуальную опору для практикующего мыслителя. При тщательном изучении он может удовлетворить даже самого циничного исследователя. Побочным элементом Закона волн является признание того, что пропорция Фибоначчи – одна из основных управляющих сил ценового движения в индексах фондового рынка. Причина того, что пропорция Фибоначчи настолько неотразима, состоит в том, что коэффициент 1.618 является единственным ценовым соотношением между длиной меньшей рассматриваемой волны к длине большей волны, так же как длина большей волны относится к длине суммарного расстояния, пройденного обеими волнами, создавая тем самым взаимосвязанное единство в ценовой структуре. Именно это свойство подвигло первых математиков окрестить коэффициент 1.618 «Золотой пропорцией».

Закон волн основан на эмпирической наглядности, которая ведет к действующей модели, которая впоследствии приводит к предварительно разработанной теории. Если коротко, то та часть теории, оторая использует случаи пропорций Фибоначчи на рынке, может быть сформулирована таким образом:

a) Закон волн описывает движение рынков.

b) Количество волн на каждом волновом уровне движения соотносится с последовательностью Фибоначчи.

c) Пропорция Фибоначчи является движущей силой последовательности Фибоначчи.

d) Пропорция Фибоначчи имеет основание для несомненного присутствия на рынке.

Что касается убеждения в том, что Закон волн описывает движение рынков, здесь требуется затратить некоторые усилия, изучая графики. Цель данного урока состоит в простом

представлении наглядности того, что пропорция Фибоначчи проявляет себя в индексах достаточно часто, чтобы стало ясно, что она действительно является движущей силой (но не обязательно) совокупных рыночных цен. С тех пор, как был написан раздел «Экономический анализ» в Уроке 31, прошли годы и Закон волн впечатляюще доказал его полезность в прогнозировании цен на долговые обязательства (bond). Процентные ставки, как ни как, являются просто ценой на важный товар: деньги. В качестве характерного примера значимости пропорции Фибоначчи, мы предлагаем следующую подборку из The Elliott Wave Theorist за семимесячный период 1983-84 г.г.

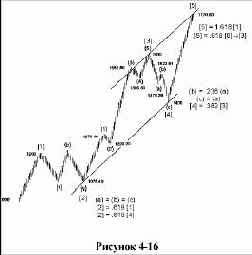

Рис.4- 16 является изображением достаточно идеальной волны Эллиотта, дополненной параллельным каналом. Эта волна создана в качестве примера того, каким образом пропорции часто проявляются на рынке. В ней сохраняются следующие восемь соотношений:

[2] = 0.618 * [1];

[4] = 0.382 * [3];

[5] = 1.618 * [1];

[5] = 0.618 * [0] → [3];

[2] = 0.618 * [4];

в [2], (a) = (b) = (c);

в [4], (a) = (c);

в [4], (b) = 0.236 * (a).

Если бы искусный метод пропорционального анализа можно было бы успешно применить в пределах основных принципов, прогнозирование с помощью Закона волн Эллиотта стало бы более научным. Оно всегда останется применением вероятности, а не определенности. Закон природы, управляющий жизнью и развитием, хоть и неизменный, все же допускает огромное разнообразие индивидуальных исходов, и рынок не является исключением. Все, что можно сказать сейчас о пропорциональном анализе, так это то, что сравнение ценовых длин волн зачастую подтверждаются, часто с высокой точностью, применимость пропорций к фондовому рынку найдена в последовательности Фибоначчи. Было весьма впечатляющим, но не удивительным для нас, например, что рост с декабря 1974 по июль 1975 составил как раз 61.8% от предыдущего медвежьего скольжения 1973-74 г.г., или что падения рынка 1976-78 г.г. составило точно 61.8% от предыдущего подъема с декабря 1974 по сентябрь 1976. Несмотря на постоянную очевидность значения пропорции 0.618, тем не менее, наша фундаментальная уверенность должна основываться на форме, с пропорциональным анализом в качестве резерва или указания к тому, что мы видим в моделях движения. Совет Болтона по отношению к пропорциональному анализу был таков: “Осуществляйте его незатейливо”. Исследование еще может достичь дальнейшего

прогресса, поскольку пропорциональный анализ все еще находится на начальной стадии развития.

Мы надеемся, что те, кто работает с проблемой пропорционального анализа, внесут достойный вклад в подход Эллиотта.

The Elliott Wave Theorist

Ноябрь 1983

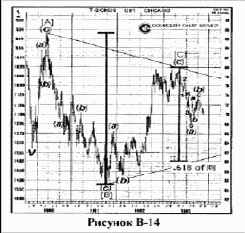

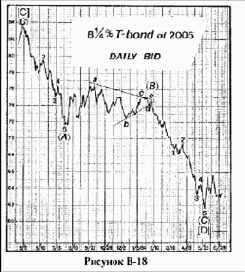

Сейчас самое время, чтобы попытаться более точно спрогнозировать цены на облигации. Волна (а) на декабрьские фьючерсы упала на 11 пунктов, таким образом, равная ей по длине (имеется в виду соотношение волн в зигзаге*) волна (с), если отнять ее от вершины волны (b) на отметке 73 прошлого месяца, проецирует нисходящую цель на уровне 61. Кроме того, это тот случай, когда чередующиеся волны в симметричных треугольниках обычно соотносятся с коэффициентом 0.618.

Так как это выполняется, волна [В] упала на 32 пункта. 32*0.618=19 пунктов, что является подходящей оценкой длины волны [D]. 19 пунктов от вершины волны [C] на уровне 80

проецируют нисходящую цель в области 60. Следовательно, область 60-61 является наилучшей точкой ожидаемого дна для данного падения [См. рис. В-14].

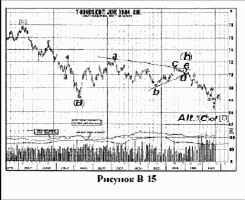

3 апреля 1984 [после волны (b), окончившейся в треугольнике]

Завершающая нисходящая цель, вероятно, будет в точке, в которой волна [D] будет равна 0.618 от волны [В], что сформировалась с июня 1980 по сентябрь 1981 и покрыла расстояние в 32 пункта на недельном графике. Таким образом, если волна [D] пройдет 19 пунктов, ближайшему (фьючерсному*) контракту следует сформировать дно на уровне 60. В поддержку этой цели – пяти-волновая (а), которая показывает, что сейчас в силе падение в виде зигзага от вершины в мае 1983 года. Обычно в зигзагах волны «А» и «С» - равной длины. На примере июньского контракта, волна (а) упала на 11 пунктов. 11 пунктов от вершины треугольника на отметке 70 проецируют точку 59, формируя область около отметки 60 (+/- 1), как область сильной поддержки и потенциальной цели. В качестве последнего вычисления, выпад, следующий за треугольником, обычно падает приблизительно на расстояние самой широкой его части (Урок 8). Применительно к [Рис.В-15], это расстояние равно 10 пунктам, которые после вычитания от вершины

треугольника дают точку 60 в качестве цели.

4 июня 1984 года

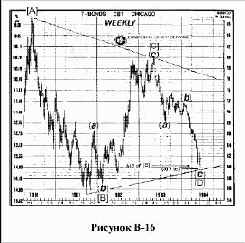

Наиболее захватывающим событием 1984 года было явная решительность годового падения в ценах на облигации. Инвесторов предупреждали воздерживаться от покупки до тех пор, пока облигации не достигнут уровня 59-60. 30 мая, когда этот уровень был достигнут, распространялись слухи о банке Continental Illinois Bank, уровень 1100 Доу был утром смят на – 650 пунктов, и июньские облигации посреди панической распродажи вплотную приблизились к отметке 59, как раз, коснувшись линии поддержки треугольника, начерченной на графике в прошлом месяце. Она остановилась как раз там и закрылась значением 59 31/32, всего лишь на 1/32 меньше точного центра нашей прогнозируемой зоны. Через два с половиной дня после этого дна, облигации отыграли целых два пункта во впечатляющем обратном росте.

11 июля 1984 года

Психологический фон инвесторов весьма показателен при значительном дне рынка облигаций [см. Рис.В-18]. Действительно, если бы это было единственной мерой, которой я следовал, могло показаться, что облигации являются приобретением всей жизни. Средства массовой информации, которые не придавали значения поднятию процентных ставок до мая 1984 года, заполонили страницы прессы историями о “высоких процентных ставках”. Большинство из них вышли в обычной своей манере после достижения майского дна, уровень которого вновь был почти достигнут в июне. Во время вторых волн инвесторы обычно оживляют в памяти страхи, которые циркулировали во время действительного дна, в то время как рынок показывает понимание того, что наихудшее уже позади, удерживаясь над уровнем предыдущего дна. Последние пять недель живо продемонстрировали это явление.

11 июня, заголовок журнал Wall Street Journal (WSJ) гласил: «Многие экономисты ожидают, что летом ФРС склонится к ужесточению кредитной политики». 18 июня две полновесные статьи с началом на первой странице были посвящены обзору высоких процентных ставок: “Охлаждение экономики и, следовательно, дальнейшее сдерживание подъема процентных ставок в этом году, видимо, не удалось” и “Процентные ставки начали ослаблять экономику; Многие аналитики предвидят дальнейшее их увеличение”. 22 июня журнал Wall Street Journal отвел главное место невероятному всестороннему докладу на пяти страницах “Мировой долг в кризисе”, завершающемуся рисунком падающих костяшек домино с подобными выкриками: костяшка- конгрессмен – «Я не думаю, что мы сделаем это к 1990м»; костяшка-вице-президент Citicorp—«Давайте честно – ничьи долги не будут погашены»; и костяшка-бывший помощник Госсекретаря по экономике – «Мы живем на взятые взаймы время и деньги». 2 июля WSJ написал, что экономика впала в панику. Их прогноз по принятию высоких процентных ставок был перенесен на следующий год! Заголовок гласил: “Высокие процентные ставки ожидаются в конце года, дальнейшее повышение предвидится в первой половине 1985 года”. В статье было написано: “Некоторые говорят, что должно произойти чудо для того, чтобы ставки упали”. WSJ не единственный журнал, который прислушивался к экономистам. Financial World 27 июня опубликовал поименный список прогнозов 24 экономистов относительно их предсказаний на начало года. Каждый из них по отдельности повысил свой прогноз в прямой зависимости от увеличения ставок, которое уже произошло. Они используют то же тип рассуждений, который привел их к заключению о «ближайшем понижении процентных ставок» год назад, на дне [графика*]. Такое подавляющее единодушие, основанное на фундаментальном анализе, не гарантирует, что ставки сформируют вершину, но история показывает, что такой тип анализа редко приводит к успеху на рынке. Я предпочитаю делать ставки на рассмотренную теорию, которая признает, что рыночные модели повторяются вновь и вновь, потому что люди есть люди.

--------- конец цитаты The Elliott Wave Theorist ---------

Как показало последующее развитие, то нижнее значение обозначило последнюю возможность для открытия длинных позиций перед началом исторического подъема в ценах на облигации. Пропорциональный анализ Фибоначчи, примененный со знанием того, в какой точке ожидаются такие соотношения, спрогнозировал уровень нижней отметки, который позже был веско подтвержден, так как произошел на самом деле.

Содержание раздела