Харт Т. - Как найти ценовые цели и точки риска

Трейдинг - это намного больше, чем одни лишь сценарии входа. Чтобы получить максимум прибыли от сделки, вы должны пройти дальше очевидного.

Например, научиться анализировать свою тортовую тактику с целью определения наилучших мест для размещения стопов.

Большинство начинающих трейдеров считают чуть ли не самым главным для торговли умение находить сигналы входа в рынок. и| Они тратят время, изучая индикаторы и технические закономерности. стремясь создать комбинации, которые приведут к высоковероятностным точкам входа. Выработав собственный сценарий, многие трейдеры прекращают поиск и начинают торговать, игнорируя вопрос о том, когда выйти из сделки.

Позволяйте вашим прибылям расти и ограничивайте ваши убытки. Суть этой простой истины в том, чтобы пой кие, но крупные выигрышные сделки, которые компенсируют большое число маленьких же прибыльная сделка нередко оборачшннр'роьп ком а у трейдера остается только сояwrtBwlF что он не вышел из рынка раньше.

Случись несколько таких сделок - и в голове у новичка начинает созревать конфликт, который приводит к неуверенности и другим психологическим проблемам, мешающим -нормальной торговле.

Решение этой проблемы - в изучении стратегии выхода так же глубоко, как и стратегии входа. Один из способов определения точек выхода - изучение каждой сделки по отдельности и анализ статистики максимальной потенциальной прибыли и максимального потенциального убытка.

Этот анализ можно применять и к историческим тестам, и к сделкам, выполняемым в режиме реального времени.

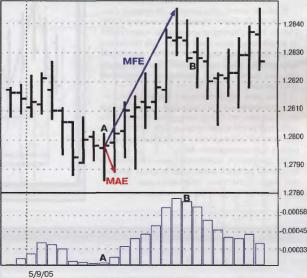

РИСУНОК 1 MFEИ МАЕ

MFE представляет собой наибольшую открытую прибыль, достигнутую в течение сделки. МАЕ - наибольший открытый убыток в этой сделке.

В данной длинной сделке MFE составила 47 пунктов, а МАЕ - 9 пунктов. Прибыль составила 30 пунктов, а это означает, что на выходе было получено чуть менее двух третей потенциала.

Евро/доллар США (EUR/USD), 45 минут

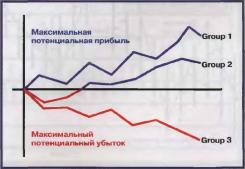

РИСУНОК 2 ТИПЫ СДЕЛОК

Возможные сценарии: лучший и худший

Термины максимальная потенциальная прибыль (maximum favorable excursion, MFE) и максимальный потенциальный убыток

(maximum adverse excursion, MAE) были придуманы и подробно описаны Джоном Суини в его книге Организованная торговля: тактика и стратегия использования рынка (Campaign Trading: Tactics and Strategies to Exploit the Markets. -Wiley Finance Editions, 1996). MFE представляет собой крупнейшую открытую прибыль, достигнутую в течение сделки.

МАЕ - это самый крупный открытый убыток в ходе сделки.

На рисунке 1 показан 45-минутный график евро/доллар США (EUR/USD) с гистограммой схождения-расхождения скользящих средних (MACD), которая представляет собой разность между линией MACD и сигнальной линией. График показывает вход, основанный на простой стратегии: открываем длинную позицию, если бары гистограммы повышаются, и открываем короткую позицию, если бары гистограммы падают.

Когда бары гистограммы меняют направление, выходим из сделки.

В точке А бар гистограммы в первый раз поворачивает вверх, поэтому сделка открывается в длинную сторону на 1.2798 и закрывается, когда бар гистограммы поворачивает вниз (точка В 1.2828) - это выигрыш 30 пунктов. MFE сделки составляет 47 пунктов, а МАЕ - 9 пунктов.

Прибыль составила 30 пунктов, что означает, что примерно одна третья часть прибыли была потеряна, прежде чем сделка была закрыта.

Такое изучение позиций позволяет увидеть, что все сделки попадают в одну из трех групп, показанных на рисунке 2. Первая группа состоит из тех сделок, которые любят все: когда позиция становится прибыльной немедленно и открытого убытка (МАЕ) нет, а выход из сделки осуществляется вблизи высшей открытой прибыли (MFE). Сделки второй группы заходят на отрицательную территорию, но восстанавливаются и закрываются с прибылью.

Сделки третьей группы могут быть прибыльными сначала, а потом разворачиваются и превращаются в убытки, а может быть, они являются убыточными с самого начала и никогда не восстанавливаются.

Можно составить торговую стратегию, которая будет управлять риском более разумным образом, если уловить ритм типичной рыночной волатильно-

Сделки можно разделить на три группы: одни становятся прибыльными немедленно и закрываются вблизи наибольшей открытой прибыли, другие уходят на отрицательную территорию, но восстанавливаются и становятся прибыльными, третьи быстро поворачивают на убыточную территорию и никогда не восстанавливаются.

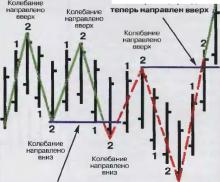

Торговля на колебаниях по Ганну

В своей книге Найденное сокровище Ганна (А W. D. Gann Treasure Discovered, 1996) Роберт Крауц изложил концепцию двухбарного колебания: если цена делает два более высоких максимума подряд значит, колебание восходящее. Если цена делает два последовательных более низких минимума - колебание нисходящее.

Если цена торгуется выше предыдущего пика, установленного восходящим и нисходящим колебаниями, то тренд направлен вверх. Если цена торгуется ниже предыдущей долины, определенной нисходящим и восходящим колебаниями, тренд направлен вниз.

На рисунке А колебания цены обозначены сплошной зеленой линией, если тренд направлен вверх. Если тренд направлен вниз, колебания обозначены пунктирной красной линией.

Пик пробит, тренд

Вторая цель заключается в том, чтобы найти с высокой вероятностью целевую точку для получения прибыли. Этого уровня прибыли сделки должны достигать регулярно.

Трейдеры могут фиксировать в этих точках всю прибыль или брать ее частично и использовать правила следования за трендом, чтобы выйти из остатка позиции.

Для выполнения такого анализа торговая стратегия должна состоять из набора процедур - в отличие от произвольных процедур, которые нельзя протестировать на прошлых данных. Не думайте, что вы сможете увидеть, когда сигнал входа хороший, а когда плохой.

Если вы уверены, что в ходе реальной торговли можете определить, какой сценарий покупки сработает, а какой нет, то вы прямиком идете навстречу эмоциональной неразберихе и скоропалительным решениям.

Этот анализ лучше всего применять к торговым стратегиям, которые разворачивают позицию, когда появляется сигнал входа в противоположном направлении. Если, например, стратегия использует предопределенный лимит прибыли, анализ MFE будет укороченным.

Тестирование стратегии для торговли на колебаниях

Стратегия для торговли на 45-минутных барах EUR/USD будет использована для иллюстрации применения анализа MFE и МАЕ. Эта стратегия следует за трендом рынка. Если тренд идет вверх, она покупает после появления отката.

Если тренд направлен вниз, то стратегия открывает короткую позицию после ралли.

Тренд определяется с помощью концепции, изобретенной на основе торговли на колебаниях Ганна: если рынок делает три последовательных более высоких максимума, то колебание считается восходящим до тех пор, пока рынок не сделает три последовательных более низких минимума, и в этой точке колебание становится нисходящим. Рынок поворачивает вверх, когда цена пробивается выше (на определенное количество тиков) предыдущей точки сопротивления, установленной пиком колебания.

Тренд поворачивает вниз, когда предыдущий уровень поддержки, сформированной основанием колебания, пробивается на определенное число гиков.

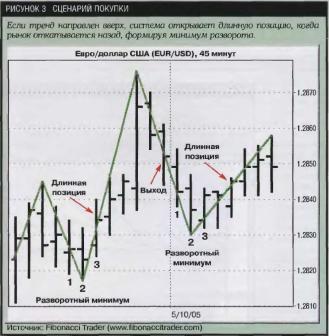

В данной стратегии используется правило двухбарного колебания. Примерный сценарий покупки показан на рисунке 3. Если тренд восходящий, то открываем длинную ПОЗИЦИЮ:

- когда рынок откатывается назад, формируя разворотный минимум, и затем торгуется на 5 пунктов выше максимума бара

РИСУНОК 4 СЦЕНАРИЙ ПРОДАЖИ

минимума, который считается баром сценария (бар сценария не может быть баром максимума недавнего восходящего тренда, и вход нельзя производить на уровне предыдущего или нового максимума тренда);

- если следующий бар оказывается внутренним, и сделка не открывается, то сигнал покупки переносится на 5 пунктов выше максимума внутреннего бара, который и становится новым баром сценария;

- если сделка открывается, помещаем первоначальный стоп на 5 пунктов ниже минимума бара сценария;

- если позиция длинная, то, когда бар делает минимум выше максимума бара сценария, стоп переносится на 5 пунктов ниже минимума самого последнего бара или, если образуется разворотный минимум, на 5 пунктов ниже минимума разворота.

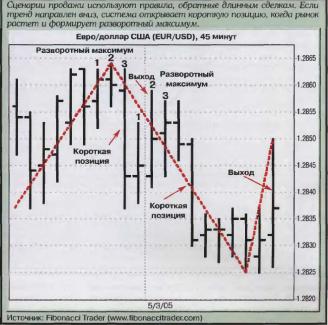

Рисунок 4 показывает сценарий продажи, в котором применяются правила, обратные правилам для длинной сделки.

Таблица 1 содержит результаты тестирования этой стратегии в течение двух недель на 45-минутных барах ЕШ/USD. Система исходит из того, что в момент, когда бар закрывается, позицию можно открыть по той же цене на следующем баре.

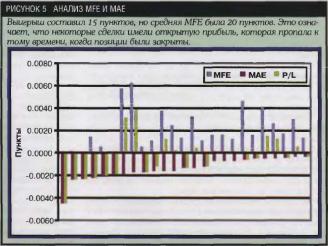

Статистика: выигрышных сделок оказалось 8 (проигрышных 16, безубыточная I) с общим убытком в 107 пунктов. Средняя выигрышная сделка имела 15 пунктов, а средняя проигрышная - 14 пунктов. Однако средняя потенциальная прибыль составила 20 пунктов, а средний потенциальный убыток был 14 пунктов.

I Это означает, что некоторые сделки имели открытую I прибыль, которая исчезла к тому времени, когда они I были закрыты.

Рисунок 5 показывает прибыль/убыток (P/L), MFE и I МАЕ для всех сделок, отсортированных по МАЕ. Боль- I шинство крупных проигрышных сделок имели очень W небольшую, если вообще имели, положительную MFE, ' и почти все эти сделки имели МАЕ больше -20 пунк- I тов.

Это позволяет предположить, что установка максимальных точек стоп-лосса на 20 пунктов могла бы | уменьшить размер наибольших убытков без потери I прибыли.

Средняя MFE составила 20 пунктов, причем сделки I достигали открытой прибыли в 10 пунктов в более I чем 70% временного периода. С учетом этой инфор- ‘ мации и установления для каждой сделки цели на I уровне 10 пунктов, а стопа на уровне 20 пунктов, второй обратный тест привел к линии капитала, показан- I ной на рисунке 6. Использование анализа MFE-MAE для установления параметров управления сделкой I преобразовало эту проигрышную систему в прибыль- I ную на гипотетическом обратном тесте.

Это только первый шаг - исследование и разработ- I ка процедуры. Следующий шаг должен состоять в том, чтобы изучить больше данных (за различные периоды), ибо эти параметры и процедуры могут рабо- | тать лишь потому, что имеется некоторый уникаль- 1 ный уровень волатильности, характерный для

Использование информации с рисунка 5 и установка для каждой сделки цели в 10 пунктов и стопа на 20 пунктов дало линию капитала, показанную на данном рисунке. Система из проигрышной превратилась в выигрышную.

Кроме того, волатильность тоже имеет тренд. Следовательно, процедуры, которые работали или не работали два года назад, не обязательно будут вести себя так же сегодня.

Главный урок здесь в том, что, когда вы определяетесь с торговым подходом, основанным на тестировании, анализ MFE и МАЕ должен проводится на реальных сделках достаточно регулярно. Тогда вы сможете корректировать процедуры с тем, чтобы использовать текущие рыночные условия.

Когда вы торгуете в режиме online, вы можете сравнивать, насколько хорошо исполняется ваша стратегия под давлением условий реального времени в сравнении с тем, что предписывают вам делать процедуры. Этот постоянный процесс тренировки помогает развивать ваши торговые навыки до уровня безубыточной торговли.

Выход за рамки простых торговых сценариев

Поиск торговых стратегий уходит далеко за рамки сценариев, генерирующих сигналы покупки и продажи. Результаты использования анализа максимальной потенциальной прибыли и максимального потенциального убытка приводят к разработке процедур для управления риском и взятия прибыли в моменты более благоприятные, чем в случае простого ожидания, когда рынок развернется достаточно, чтобы у вас сработал стоп.

Наиболее ценный урок заключается в том, что тестирование процедур переносит вас от состояния беспокойства о том, что будет делать рынок, к принятию правильных действий, основанных на реальных движениях рынка. О

Информацию об авторе см. на стр. 4.

Дополнительная литература

Другие статьи Тома Хартла, посвященные анализу МАЕ и MFE:

Оп-target trading (Active Trader, July 2001). Фиксация прибыли подобна балансированию: задержитесь слишком долго, и вы рискуете потерять свою прибыль; выйдете слишком рано, и ваша прибыль может оказаться ничтожной.

Разумные целевые прибыли вы можете устанавливать, используя научный подход.

Taking the guesswork out of stop orders (Active Trader, October 2001). Стопы работают лучше всего, когда они основаны на глубоком понимании условий рынка.

Приведенный анализ можно использовать для того, чтобы сделать стопы более эффективными.

The method trader (Active Trader, April 2004). Мир биржевой торговли полон трюизмов и банальностей, но нет никаких волшебных индикаторов или тайных рецептов, когда речь заходит о хорошем трейдинге.

Прибыльный трейдинг основан только на вашем подходе.

Дополнительная информация о технике торговли на колебаниях Ганна:

Retracement tendencies (Active Trader, March 2004). О том, как объективно определять тренды и обратные движения и использовать технику колебаний Ганна для нахождения закономерностей поведения цены.

Дополнительная информация по тестированию систем:

The optimization trap by Dennis Meyers (Active Trader, November 2001). О том, как проводить реалистичное тестирование вне выборки и избегать ловушек исторического обратного тестирования.