Применение фьючерсов

К фьючерсным сделкам прибегают многие люди. Некоторые, например фермеры, преследуют цель снижения риска, другие - в поисках высоких прибылей - наоборот принимают на себя большой риск. Фьючерсные рынки по сути дела являются оптовыми рынками риска, т.е. рынками, где риск переходит от осмотрительных к склонным рисковать. Участников фьючерсных рынков можно разделить на две категории - хеджеры и спекулянты.Хеджер желает снизить риск.

Спекулянт рискует, желая получить большие прибыли.

Ниже будут рассмотрены обе категории участников, начиная со спекулянтов.

(а) Спекулянт - покупка фьючерса

Представим себе, что спекулянт считает, что ситуация на Ближнем Востоке становится все более угрожающей и что война неизбежна. В случае войны, считает он, поставки нефти ограничатся и цены пойдут вверх.Таким образом, он покупает один июльский фьючерс на нефть по цене 20.5 долларов за баррель. Текущая цена нефти на наличном рынке составляет 19.00 долларов.

Размер контракта - 1000 баррелей, минимальное изменение цены - 1 цент. Стоимость минимального изменения цены составляет 10 долларов (1000 * 0.01).

1 мая

ДЕЙСТВИЕ: ПОКУПКА ОДНОГО ИЮЛЬСКОГО ФЪЮЧЕРСА НА НЕФТЬ ПО 20.5 ДОЛЛАРОВ ЗА БАРРЕЛЬ.

К сожалению, опасения спекулянта оправдались, и на Ближнем Востоке началась война с соответствующим ростом цен на нефть. Текущая цена на наличном рынке (т.е. цена на нефть при немедленной поставке) возрастает до 35 долларов.

21 мая

ДЕЙСТВИЕ: ПРОДАЖА ОДНОГО ИЮЛЬСКОГО ФЬЮЧЕРСА НА НЕФТЬ ПО 30 ДОЛЛАРОВ ЗА БАРРЕЛЪ.

Для расчета прибыльности этой сделки сначала нужно определить, число минимальных измененений цены умножить это на стоимость минимального изменения цены и, наконец, умножить результат на число контрактов в сделке, т.е.:

ЧИСЛО МИНИМАЛЬНЫХ ИЗМЕНЕНИЙ ЦЕНЫ * СТОИМОСТЬ МИНИМАЛЬНОГО ИЗМЕНЕНИЯ ЦЕНЫ * ЧИСЛО КОНТРАКТОВ

Как определить число минимальных изменений цены?

Цена контракта изменилась с 20.50 до 30 долларов, что составляет 9.5 долларов или 950 минимальных изменений цены (напоминаем, что минимальное изменение цены равно одному центу).

Стоимость минимального изменения цены составляет 10 долларов.

Число контрактов равно 1.

Следовательно,

ЧИСЛО МИНИМАЛЬНЫХ ИЗМЕНЕНИЙ ЦЕНЫ * СТОИМОСТЬ МИНИМАЛЬНОГО ИЗМЕНЕНИЯ ЦЕНЫ * ЧИСЛО КОНТРАКТОВ

950 * 10долл. * 1 = 9500 долларов прибыли

Источником прибыли спекулянта стало повышение цен на фьючерсном рынке вслед за повышением цен на наличном рынке нефти. Как правило, цены на фьючерсном рынке движутся с той же скоростью и в том же масштабе, что и на рынке наличного товара. Это далеко не очевидное наблюдение. В нашем примере цены поднялись как на фьючерсном, так и на наличном рынках. На наличном рынке с 19 до 35 долларов (прирост 16 долларов), а на фьючерсном - с 20.5 до 30 с приростом 9.5 долларов.

Причины параллельного движения цен на обоих рынках объясняются дальше в этой книге, но на данный момент следует запомнить, что фьючерсный и наличный рынки, хотя и взаимосвязаны, все же являются разными рынками, для каждого из которых характерна своя конъюнктура.

В приведенном выше примере спекулянт купил фьючерсный контракт в предвидении роста цены на нефть. Сделка, в которой фьючерсный контракт приобретается для открытия позиции, называется занятием длинной позиции.

Таким образом, покупку контракта на нефть можно назвать длинной сделкой.

Наоборот, сделка, в которой фьючерсный контракт продается для открытия позиции, называется занятием короткой позиции или просто "короткой" сделкой.

Перед обсуждением коротких позиций подведем итоги по риску занятия длинных позиций.

Длинный фьючерс

РИСК - практически неограничен. Максимальные убытки происходят, когда цена фьючерса падает до нуля. В случае нашего спекулянта нефтяными контрактами это произойдет, если цена на июльский фьючерс упадет с 20.5 долларов до нуля.

ПРИБЫЛЬ - не ограничена, так как цены на фьючерсы могут расти до бесконечности, а значит и прибыль потенциально не ограничена.

(b) Спекулянт - продажа фьючерсного контракта.

Теперь рассмотрим другой пример. Если спекулянт ожидает падения цен, он может попробовать получить прибыль за счет продажи фьючерса по текущей, высокой цене, а впоследствии купить его по низкой цене. Поскольку такие операции не совсем обычны для наличных рынков, требуются некоторые разъяснения.Существуют два способа получения прибыли. Первый заключается в покупке по низкой цене и продаже по высокой. Можно, например, купить дом за 80 тыс. долларов и продать его за 100 тыс. долларов, получив 20 тыс. долларов прибыли. На фьючерсном рынке можно так же легко продать что-либо по высокой цене и купить потом по низкой. Если вы ожидаете падения цен на рынке недвижимости, вы можете продать дом за 100 тыс. и купить его потом за 80 тыс., снова получив 20 тыс. долларов прибыли. На наличном рынке недвижимости не так просто "укоротиться" на дом, но на фьючерсном рынке с отсроченными поставками это обычная практика.

Представим теперь, что спекулянт предчувствует превышение предложения нефти над спросом и, следовательно, падение цены на нефть.

1 июля

ДЕЙСТВИЕ: ПРОДАЖА ОДНОГО СЕНТЯБРЬСКОГО ФЬЮЧЕРСА НА НЕФТЬ ПО 22.00 ДОЛЛАРА ЗА БАРРЕЛЬ

К 14 июля цены на фьючерсы упали и спекулянт "покупает назад" свою короткую позицию, освобождаясь от обязательств по поставке.

14 июля

ДЕЙСТВИЕ: ПОКУПКА ОДНОГО СЕНТЯБРЬСКОГО ФЬЮЧЕРСА НА НЕФТЬ ПО 20.00 ДОЛЛАРА ЗА БАРРЕЛЬ

Прибыль можно рассчитать следующим образом:

Число минимальных изменений цены = (22.00 - 20.00)/00.1 = 200

ЧИСЛО МИНИМАЛЬНЫХ ИЗМЕНЕНИЙ ЦЕНЫ * СТОИМОСТЬ МИНИМАЛЬНОГО ИЗМЕНЕНИЯ ЦЕНЫ * ЧИСЛО КОНТРАКТОВ

200 * $10 * 1=$2000 прибыли.

Спекулянты рискуют на фьючерсном рынке в надежде на высокие прибыли. Хеджеры используют возможности фьючерсов для снижения риска по существующим позициям на рынке наличного товара. Их движущим мотивом является необходимость в определенности и надежности.

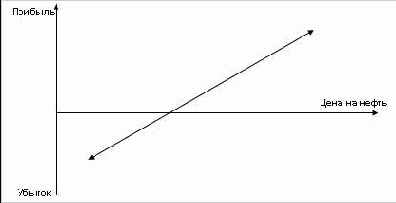

Рассмотрим позицию нефтедобывающей компании. Ее доходы определяются главным образом ценой на сырую нефть. При благоприятных обстоятельствах и высоком спросе на нефть доходы, соответственно, будут высокими. Однако если цены на нефть упадут, она может обнаружить, что текущая цена не позволяет покрывать затраты, связанные с добычей нефти. Помогая людям именно в таких ситуациях, фьючерсы нашли свое самое важное применение.

Из рисунка видно, что доходы растут с ростом цены, а если цена падает ниже определенного уровня, появляются убытки. Такая позиция называется длинной.

Как можно снизить риск, связанный с падением цен?

Это можно сделать путем продажи фьючерсных контрактов, когда продавец принимает обязательство поставки нефти в будущем по цене, установленной сегодня. Подобный механизм дает возможность производителю заранее установить цену продажи нефти, которая будет добыта, например, в июле, не дожидаясь июля, когда цены могут упасть намного ниже. Когда фьючерсы продаются для хеджирования длинной позиции на наличном рынке, это называется коротким хеджем.Теория фьючерсного хеджа основана на формировании фьючерсной позиции, которая приносит прибыли или убытки, компенсирующие прибыли или убытки на рынке наличного товара.

Предположим, что у производителя есть 100 тыс. баррелей сырой нефти, предназначенной для поставки в июле. Он испытывает беспокойство по поводу цены на нефть и предчувствует ее резкое падение. Первого мая цена на наличном рынке составляет 22 доллара за баррель, а фьючерсы на июль продаются по 23 доллара.

1 мая

ДЕЙСТВИЕ: ПРОДАЖА 100 ИЮЛЬСКИХ ФЬЮЧЕРСОВ НА НЕФТЬ ПО 23 ДОЛЛАРА

Число 100 связано с тем, что объем каждого контракта, составляет 1000 баррелей, а производитель хеджирует партию в 100000 баррелей.

Теперь производитель занял длинную позицию на наличном рынке (т.е. у него имеются 100 тыс. баррелей нефти для поставки в июле). Он также "укоротился" на 100 тыс. баррелей на фьючерсном рынке.

К середине июня рыночная цена на нефть падает до 18, а на июльский фьючерс до 19 долларов за баррель. Производитель нашел покупателя на свою июльскую партию по 18 долларов и, следовательно, покупает назад свой фьючерс по 19 долларов.

15 июня

ДЕЙСТВИЕ: ПОКУПКА 100 ИЮЛЬСКИХ ФЬЮЧЕРСОВ ПО 19 ДОЛЛАРОВ

При правильном построении хеджа, прибыль от фьючерсной сделки должна скомпенсировать убыток от падения цены на нефть. Посмотрим, так ли это, рассчитав сначала прибыль фьючерсной сделки, а затем - убыток от падения цены на нефть.

Прибыль от фьючерсной сделки

ЧИСЛО МИНИМАЛЬНЫХ ИЗМЕНЕНИЙ ЦЕНЫ * СТОИМОСТЬ МИНИМАЛЬНОГО ИЗМЕНЕНИЯ ЦЕНЫ * ЧИСЛО КОНТРАКТОВ

(23 - 19)/0.01 * $10 * 100 = $400 000 прибыли.

Убыток на наличном рынке:

(22 - 18) * 100 000 = $400 000 убытка.

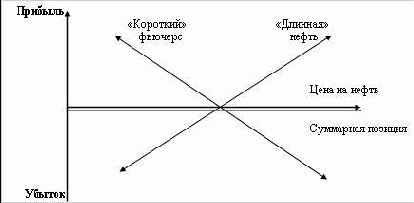

Следовательно, прибыль скомпенсировала убыток, и падение цены на нефть не причинило ущерба производителю. Графически это можно отобразить следующим образом:

Независимо от того, растет или падает цена на нефть, производитель может не беспокоиться, поскольку, продавая фьючерсы, он зафиксировал продажную цену на свою нефть.

Приведенные в рассмотренном примере цифры не совсем реалистичны, так как точного соответствия между фьючерсным и наличным рынками не существует. В реальном - мире цены на фьючерсном рынке не всегда движутся параллельно ценам на наличном рынке. Этот вопрос будет рассмотрен более подробно в следующих главах.

Содержание раздела