Золото азиатских гигантов

Автор -Юрий Цыганов

Очевидный во второй половине 90-х годов быстрый прирост мировой золотодобычи в последнее время снова стал тормозиться. Три главных лидера производства металла - Южная Африка, США и Австралия - в 2001 г. снизили добычу золота по сравнению с предшествующим годом. В то же время два главных азиатских золотодобытчика - Китай и Индонезия - продолжают укреплять свои позиции в рядах крупнейших мировых производителей.

Китай

По данным Гоулд Филдз, прирост производства золота в Китае в минувшем году составил всего 3-4 тонны (со 162 до 165 тонн). Однако информационное агентство Синьхуа обнародовало заявление генерального директора Китайского государственного управления по золоту Чэн Фуминя, который заявил, что объем производства золота в стране в 2001 г. вырос по сравнению с предыдущим годом на 3.8% и достиг рекордной за всю историю отметки -181.8 тонны. Таким образом, по официальным данным, прирост составил около 7 тонн.

В денежном выражении валовая продукция золотопромышленности страны составила 21.26 млрд. юаней ($2.57 млрд.), увеличившись на 2.11%, прибыль выросла на 3.4% до $145 млн. По словам Чэн Фуми-ня, улучшение финансовых показателей возглавляемой им компании достигнуто, несмотря на падение цен на мировом и внутреннем рынках. Отпускная цена на продукцию Китайской золотодобывающей компании за год упала на 5.1% до $8.54 за грамм золота.

Исходя из этих показателей, КНР является четвертым в мире производителем золота. В стране насчитывается 618 золотодобывающих шахт со стабильным уровнем добычи в 120-130 тонн в год. Руководство страны намерено стабилизировать объем добычи на отметке приблизительно в 175 т в год, хотя на нынешний запланировано 180 тонн.

Золотое производство контролируется Г осударственным управлением по золоту, которое в настоящее время изучает возможности развития акционерной системы и многоканального инвестирования в отрасли. Ранее инвесторам разрешалось заниматься разработкой лишь низкосодержащих залежей или второстепенных руд, что вызывало недовольство инвесторов и не способствовало развитию золотой индустрии в Китае.

В течение ряда десятилетий торговля золотом строго контролировалась центральным правительством, а Народному банку Китая (НБК) принадлежало монопольное право на закупки и распределение золота. Цены на золото внутри страны никак не были связаны с ценами мирового рынка и подвергались малым колебаниям. Золото закупается Народным банком Китая (центральным банком) по фиксированным ценам, в которые время от времени банк вносит изменения в соответствии с колебаниями цен на драгметалл.

В 2000 году Народный банк Китая четырежды снижал цены, отвечая на колебания мирового рынка. В результате закупочные цены на золото, устанавливаемые центральным правительством, снизились за год с 82.8 юаня ($10) до 72.6 юаня ($8.7) за грамм. Однако даже при низких ценах на металл золотой сектор в 2000 г. получил более 1 млрд. юаней прибыли (более $120 млн.), что означает прирост почти на 16% к предшествующему году.

Сделав в последнее время серьезные заявки на экономическую экспансию в Восточной Азии, Китай самое серьезное внимание уделяет золотодобывающему сектору. Здесь намечены серьезные реформы. Пекин намерен отказаться от планового управления системой единых закупок и распределения золота и будет взамен этого создавать рынок золота.

Об этом объявил в мае 2002 г. управляющий Народного банка Китая Дай Сянлун. Реформа направлена на то, чтобы дать полный простор базовым функциям размещения и регулирования золотых ресурсов и содействовать здоровому развитию производства золота, его обращения и потребления.

Длительное время Китай придерживался системы планового управления, характеризовавшейся единым управлением закупками и распределением. Считается, что на начальном этапе данная система сыграла положительную роль в стабилизации цен, поддержке золотого производства и гарантировании поставок золота на нужды экономического развития страны.

Однако развитие социалистической экономической системы создало условия для бесконкурентной и не стимулирующей развития добычи, что стало сдерживать дальнейшее развитие отрасли как в производстве золота, так и в его обработке и продаже. Именно это вызывает необходимость проведения реформы.

Основой реформы является формирование золотого рынка взамен плановой системы управления. Здесь намечены следующие направления: создание рынка по торговле металлом в Шанхае в форме членского участия; отмена управления лицензированием в отрасли; ослабление контроля за импортом драгметаллов, особенно в связи с осуществлением реформы валютного обмена; создание новой законодательной базы; регулирование обращения золота и управления этими процессами.

Народный банк Китая активно готовится к проведению мероприятий в рамках общего движения к реформе системы управления золотым сектором. Проводятся консультации и согласования с соответствующими департаментами. В результате вот-вот должен появиться целый набор программ, который после одобрения Госсоветом будет запущен в жизнь - пока в порядке эксперимента.

Кроме того, банк подготовил т.н. Временные положения по управлению золотом. Одновременно НБК готовится в максимально сжатые сроки перейти к квотированию золота, что будет означать ликвидацию системы закупок и распределения золота.

Также отменяется система лицензирования бизнеса по розничной продаже золота.

В прошлом году в секторе золотодобычи и реализации драгоценного металла уже прошли некоторые реформенные мероприятия. Так, в конце ноября началось экспериментальное функционирование золотой биржи в Шанхае. Таким образом, положено начало дерегуляции и реформе в области торговли драгоценным металлом.

В создании золотой биржи под надзором Народного банка Китая принимают участие государственные и коммерческие банки, включая Банк торговли, Банк Китая и Стройбанк. Банк торговли является ведущим игроком в создании биржи. Помимо трех этих банков, членами биржи также являются около 100 других китайских коммерческих банков, а также производители золота и ювелирных изделий.

По данным Государственного управления по золоту, Китай планирует провести реформирование этой индустрии в течение двухтрех лет.

Как сказано выше, золотая промышленность Китая показала хорошие результаты в 2001 г. Валовая продукция отрасли превысила 21 млрд. юаней. Добавленная стоимость составила 4.5 млрд. юаней (прирост к предшествующему году - 3.8%). Объем прибыли остался на прежнем уровне, составив около 1 млрд. юаней.

Средняя закупочная цена была 70.24 юаня заграмм, что на 5.24 юаня ниже, чем в 2000 году. Именно из-за падения цен сектор потерял более 700 млн. прибыли. Тем не менее и на этом уровне прибыльности почти все крупные и средние государственные компании, работающие в отрасли, перестали быть убыточными.

Из общего объема 115 тонн были произведены золотыми шахтами, а остальное - обогатительными комбинатами. Ведущими производителями золота являются провинции Шаньдун, Хэнань, Хэбэй, Шэньси, Ляонин и Внутренняя Монголия. Администрация золотодобычи в автономном Синьцзян-Уй-гурском районе открыла значительную часть золотодобычи для иностранных инвестиций. Совокупный объем производства на этих предприятиях составил 4.2 тонны в год.

Этот регион считается весьма перспективным для разработки, геологи оценивают запасы золота в Синьцзяне в 500 тонн. В целом КНР обладает доказанными запасами золота в 4 тыс. тонн, причем расположенных на глубине до 800 метров.

В 1988 г. был открыт т.н. золотой пояс Цинлин, охватывающий юго-западную часть провинции Шэньси в центральном Китае. Сейчас здесь реализуются несколько проектов добычи. Так, Чайна Клиппер Гоулд заключила соглашение о совместном предприятии с Китайской национальной ядерной корпорацией по разработке месторождения Панцзяхэ, запасы которого составляют 320 тыс. унций. Проект Панцзяхэ как раз входит в пояс Цинлин, где действуют две добывающие шахты.

В каждой из них установлены запасы более чем в 1.2 млн. унций со средним содержанием 3 грамма золота в тонне.

В настоящее время золотой запас Китая составляет 397 тонн, на страну приходится около 3% золотовалютных ресурсов, оцениваемых более чем в $140 миллиардов.

Подушевое потребление золота в континентальном Китае составляет сегодня всего лишь 0.2 грамма в год, что на 1.3 грамма меньше среднемирового уровня и на 9 граммов меньше уровня потребления в Гонконге и Тайване. На континентальный Китай приходится менее 10% мирового потребления золотых украшений и ювелирных изделий.

Всего в стране насчитывается 300 предприятий, выпускающих ювелирные изделия и принадлежащих государству. Эксперты полагают, что в последующее десятилетие Китай станет одним из наиболее конкурентных центров ювелирного производства, а ежегодный объем продаж ювелирных изделий в стране превысит 150 млрд. юаней. К этому времени на Китай будет приходиться десятая часть ювелирных трансакций в мире.

Вступление Китая в ВТО создает для золотой отрасли новые проблемы. Во-первых, открытость для мирового рынка. В соответствии с правилами ВТО, вступление в эту организацию означает открытие золотого рынка окружающему миру. Проблема здесь в том, что внутренний рынок золота еще незрел, накопленный опыт по функционированию золотого рынка мал. Во-вторых, конкурентоспособность китайских золотых компаний.

Она явно сильно уступает компаниям развитых стран как по капиталу, так и по технологиям и производственным издержкам.

Что касается новых возможностей, то можно выделить три их вида:

- иностранный капитал выйдет на рынок Китая с целью разработки внутренних золотых ресурсов, и при этом иностранные инвесторы получают те же самые условия, что и национальные;

- появляются новые возможности для технической модернизации и научно-технологической реновации;

- расширяются каналы финансирования, открывается доступ к международным источникам заимствования капитала, фирмы получают доступ к зарубежному листингу на биржах.

Министерство внешней торговли и экономических связей КНР объявило, что Китай приветствует вложение иностранного капитала в золотодобывающую отрасль. В новом т.н. Отраслевом руководстве по иностранным инвестициям золото и иные драгоценные металлы переведены из категории запрещенных инвестиций в категорию ограниченных инвестиций, что означает постепенное и осторожное открытие внешнему миру китайской золотой промышленности.

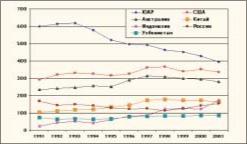

Рис. 1. Мировое производство золота в 1991-2001 гг.

Иностранные инвестиции в золотодобычу Китай теперь поощряет. Производственные технологии в отрасли отсталые, управление - плохое. Поэтому китайская сторона заинтересована в привлечении передовых технологий (например, биоокисления при обогащении) и современных достижений менеджмента.

Индонезия

В условиях сокращения производства металла мировыми лидерами в 2001 г. рост мировой добычи золота обеспечила главным образом Индонезия (рис. 1 и 2). Объемы здесь выросли за год на 36 тонн - до 175 тонн.

В мировом списке стран-произ-водителей золота, составляемом Гоулд Филдз, Индонезия вышла на четвертое место. Но и здесь оценки Гоулд Филдз Минерал Сервисиз отличаются от австралийских. Так, Ассоциация горнорудной промышленности Австралии показывает, что золотое производство в Индонезии в 2000 году упало со 152 до 139 тонн по сравнению с предшествующим годом.

Крупнейшим в стране местом золотодобычи является Грасберг (Западное Папуа). Это также одно из крупнейших мировых месторождений. 86% шахты Грасберг принадлежит ПТ Фрипорт, дочернему предприятию Фрипорт-МакМоран Коппер-н-Голд.

Наряду с добычей меди, шахта произвела в 2001 году 2.6 млн. унций золота, что делает ее крупнейшим в мире отдельно взятым производителем золота. Месторождение располагает доказанными и предполагаемыми запасами, оцениваемыми в 2600 млн. тонн руды с содержанием 1.13% меди, 1.05 г/т золота и 3.8 г/т серебра. ПТ Фрипорт является крупнейшим налогоплательщиком в Индонезии, и за последние десять лет выплатила правительству около $1.3 млрд. в виде налогов.

Развивающееся медно-золотоносное месторождение Бату Хид-жау разрабатывается на острове Сумбава. Его стоимость $1.9 млрд.

ПТ Ньюмонт Нуса Тенгара является оператором месторождения и представляет собой совместное предприятие между Ньюмонт Майнинг (45%), Сумитомо Корпо-рейшн (35%) и местным партнером ПТ Пукуафу Инда (20%). Запасы оцениваются в 1000 млн. тонн руды с содержанием 0.52% меди и 0.4 г/т золота. Производство здесь началось только в 2001 году с первоначальной задачей добыть за год 270 тыс. тонн меди и 320 тыс. унций золота.

Ожидаемая продолжительность жизни этой шахты - 25 лет.

Ньюмонт также принадлежит 80% акций в золотой шахте Мина-хаса (о-в Сулавеси), которыми она владеет через ПТ Ньюмонт Минахаса Райя. Остальные 20% принадлежат индонезийской компании ПТ Танджун Серапун. В 2000 году здесь было произведено чуть более 360 тыс. унций золота.

Среди других важных производителей золота - шахта Келиан Экваториал (Восточный Калимантан), которая произвела в 2001 году 410 тыс. унций золота, шахта Маунт Муро (Центральный Калимантан), дающая в год около 250 тыс. унций золота.

ПТ Анека Тамбанг владеет шахтой Понгкор, где, несмотря на нападения нелегальных добытчиков, было произведено 1.84 т золота. Вспышки насилия также были причиной падения производства на шахте Госовонг (о-в Халме-ра), принадлежащей и управляемой Ньюкрест Майнинг (82.5% акций). Госовонг - это высококачественное месторождение (46 г/т золота).

По расчетам, в течение относительно короткого периода своей жизни (пять лет) шахта должна давать 155 тыс. унций золота в год.

Перспективы развития золотодобычи в Индонезии не выглядят впечатляющими. По прогнозам австралийской ассоциации Ауст-майн, производство золота в Индонезии должно упасть на 22% в 2002 г. и сократиться на 90% к 2005 году. К такому выводу подводит недостаточное количество но-воразведанных запасов и проектов.

Ассоциация горнодобычи Индонезии также прогнозирует в 2002 году производство 1.18 млн. унций золота, а в 2005 году - лишь 130 тыс. унций.