Мутные перспективы лучших друзей девушек

Автор - Петр Бобрик

История и секреты бизнеса

Начало современной алмазной промышленности было положено после открытия южноафриканских месторождений в конце XIX века и создания вЛондоне В 1888 г. фирмы Де Бирс Консолидейтед Майнз. До этого алмазы добывали только в Индии, но там копи ктому моменту были существенно истощены. Новая компания скупила старательские участки в Африке и фактически превратилась в монополиста.

За время своего существования De Beers испытала немало трудностей, так. в 30-х годах вообще была на грани разорения ей пришлось закрыть большинство своих рудников и в течение 20 лет поставлять камни только из Конго и Анголы. Когда нечего есть, становится особенно наглядно, что бриллиант не имеет потребительской ценности.

Главная заслуга и находка компании заключалась в том, чго она смогла создать имидж алмаза как предмета, обладание которым сулит его владельцу высокий общественный статус. Обратим внимание, что продвигается не компания, не ее представители, а именно само представление об алмазе. Ключевым методом в создании этой иллюзии являлась реклама.

Вот несколько примеров.

В 1940 г. компания решила, чго бриллианты должны перестать быть привилегией толстосумов они должны стать обиходным товаром,предметом первой необходимости, желательно с ежегодными трансакциями. Рекламная кампаниясостояла из плакатов с известными актрисами, увешанными бриллиантами. Много ли женщин после этого не стали мечтать о конкретном подарке отмужчин?

Даже в Японии, где никогда не дарили обручальных колец с бриллиантами, родители стали готовиться к свадьбе по-другому.

А уж членам королевских династий и самым знаменитым людям компания раздаривала бриллианты бесплатно.

После начала поставок качественных, но не крупных алмазов из Якутии, опять же с помошью рекламы, было сформировано мнение, чго маленькие камни также смотрятся эффектно, особенно когда их много,например, в инкрустации. Это позволило компании реализовывать даже то, что недавно считалось отходами огранки.

Оптом и в розницу

В конце 70-х годов ряд фирм предлагали сделать бриллиант инвестиционным товаром, т.е. товаром, стоимость которого росла бы со скоростью инфляции. Тем более что это условие ктому времени уже выполнялось. Однако De Beers принципиально отказалась от этой стратегии.

Точнее, отказалась декларировать такое обязательство перед клиентами, но при этом реально делала все, чтобы инвестиции в бриллианты были выгодны.

На протяжении всего XX столетия стоимость бриллиантов росла быстрее инфляции, превратив драгоценный камень в один из самых качественных финансовых активов.

Тогда же цена бриллиантов резко обогнала стоимость остальных драгоценных камней. Поэтому сейчас существует значительная дополнительная стоимость алмазов, которая определяется только структурой рынка. К бриллиантам потянулись даже крупные банки, которые некоторую долю своих активов стали держать в камнях.

Эго резко увеличило объемы ежегодных трансакций и, соответственно, доходы De Beers.

Покупка камней превратилась в некую разновидность налога, который уплачиваешь и ничего не требуешь взамен.

Формально De Beers не занимается такими направлениями, как огранка, создание ювелирных украшений и розничная реализация, хотя объемы этих рынков превышают в разы объем рынка не ограненных алмазов. Ежегодно в компании Гранится Камней Всего на $60 млн. Аналогичную политику проводят и другие крупные производители Например, АЛРОСА гранит приблизительно на $20 млн.

Династии сайтхолдеров

Как только была получена монополия компании над сырьем, сразу стала выстраиваться структура работы со своими огранщиками и ювелирами. De Beers создавалась как частный бизнес семьи клана систематически занимают главные производственные посты в корпорации и утверждают стратегию ее развитии. Семейные отношения начали выстраиваться и с покупателями.

Основным элементом алмазного рынка является Центральная сбытовая компания (ЦСО), которая скупает необработанные камни по всему миру как у самой De Beers, так иу независимых производителей.

Она же выкупаеткамни с рынка во время избыточного предложения, Важно то, что ЦСО заключает долгосрочные контракты, по которым она гарантирует закупки алмазного сырья на очень крупные суммы, независимо от текущей конъюнктуры рынка. Это вынуждает ее держатьдостаточно крупные финансовые резервы. Всемирную известность имеет хранилище алмазов и бриллиантов компании в Лондоне.

По некоторым оценкам, там постоянно хранится камней на сумму более $10 миллиардов.

Камни, купленные из различных источников, далее сортировались и объединялись в лоты, которые до недавнего времени продавались на 10 ежегодных распродажах 12S сайтхолдерам - очень узкой и привилегированной касте торговцев. Чтобы стать сайтхолдером, требуется обладать достаточным капиталом и умением продавать камни.

Но главное, конечно, -принадлежность к структурам, близким к De Beers, которые выстраиваются династиями. Состав семей сайтхолдеров практически не изменяется десятилетиями.

Характерный пример. При сделках с бриллиантами в Антверпене или Израиле от участников рынка требуется соблюдение правил, которые имеют религиозную основу. Так, следуя им, можно обходиться при заключении сделок без подписания официальных документов.

При нарушении правил лицо, замеченное в этом, вносится в черные списки и далее просто не допускается к сделкам. Такой порядок позволяет скрывать большое количество информации о рынке, в том числе и от государственных структур, что, например, очень помогло компании при недавнем антимонопольном расследовании ее деятельности в Евросоюзе. Многие стороны общения между De Beers и сайтхолдерам и до сих пор укрыты от широкой общественности.

Продажа лотами (фактически -продажа с нагрузкой) позволяет сбывать компании камни, которые иначе могли бы быть реализованы только с большими трудностями и потерей в выручке. Тем самым проблема перекладывается на оптовиков. Диамантерам остаются крохи от доходов самой De Beers.

Ведь монополист может назначать им ценукоторую пожелает.

Те могут только соглашаться потому что определяющим в алмазном бизнесе является добыча, а не обработка.

Тем не менее, бизнес сайтхолдеров искусственно поддерживается компанией с высоким уровнем прибыльности, что приводит к высокой лояльности последних. Посвящение в сайтхолдеры ценится настолько сильно, что считается вершиной карьеры любого участника алмазного рынка.

Покупки у ЦСО выгоднее, чем на вторичном рынке, где камни реализуют сами сайтхолдеры и прочие участники рынка даже наалмазных биржах цены намного выше. Потому дешевое сырье -главный фактор выживаемости в этом бизнесе и главный рычаг дли оохранения контроля Dе Beers над рынком. Лицам, не имеющим доступа к нему, прибыль не гарантирована.

Но в последние годы налаженная система постепенно стала разрушаться Эго чревато серьезными потрясениями для всего рынка и может даже привести к его краху.

Рынки алмазной индустрии

Алмазную индустрию условно можно разделить на несколько секторов.

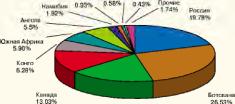

Прежде всего, это добыча необработанных алмазов. В настоящее время природные алмазы (natural) добываются более чем в 20 странах мира. Но 90% добычи сосредо точено В России, ЮАР, Ботсване, Заире, Намибии, Австралии и Анголе (рис.

I). За последние 60 лет рост объемов добычи происходил в среднем со скоростью 5-6%, что опережает темпы роста населения Земли. Данные о добыче в России недавно стали открыты.

Выяснилось, что мы ежегодно добываем почти 90 млн. каратов, или 17 тонн природных алмазов ювелирного качества. Привести точные данные об объемах реализации очень трудно из-за контрабанды и большой доли теневых сделок.

Считается, что природных алмазовежегодно продается на сумму около $30-35 млрд. Крупнейшим потребителем являются США с общим объемом около $12 млрд. Почти весь объем США импортируют.

Из Израиля - порядка 40%, из Бельгии и Индии - еще почти по 20%.

Добытые природные алмазы сразу сортируются в зависимости от качества на ювелирные и технические (industrial). В среднем в мире при добыче на один ювелирный алмаз приходится один технический, хотя в отдельных месторождениях соотношения могут существенно варьироваться. Технические алмазы используются как обработочным материал: в бурении, металлообработке, электронике и тх

К рынку технических алмазов необходимо добавить синтетические алмазы, произведенные искусственным путем. Ежегодный относительный прирост их производства в последнее десятилетие измеряется двузначными цифрами. В настоящее время в США на один природный алмаз приходится около 9технических.

Практически все синтетические алмазы низкого качества, что не позволяет их использовать как сырье для ювелирной промышленности. Поэтому объемы рынка технических алмазов существенно ниже классического алмазного рынка природных камней.

Данные о мировых запасах нигде не публикуются, однако можно предполагалъ, что они очень велики. Поэтому для анализа состояния рынка и прогнозирования цен ключевая таблица спроса-предложениянедоступна.

Следующий важный сектор обработка. Это очень крупная отрасль. Так, в Израиле она дает почти четверть экспорта, в Индии свыше миллиона человек заняты огранкой бриллиантов.

Обработка алмазов развита также в Бельгии и США.

При огранке стоимость бриллиантов возрастает в среднем в 3-4 раза. Особенно растут в цене крупные и высококачественные камни. При этом далеко не всегда прибавочная стоимость достается огранщикам.

В мире, особенно в Индии, широко используются толлинговые схемы.

Практикуются они и в России, где стоимость огранки существенно выше. Поэтому нельзя делать вывод о связи между валовыми и финансовыми показателями.

Что творится в ювелирной промышленностиможно только догадываться. Высказываются даже оценки, что производство ювелирных украшений, в которых есть бриллианты, достигает астрономической суммы $300-400 млрд., что делает этот рынок соизмеримым с такими гигантами, как нефть или сталь. Примечательно, что до 80% всего спроса ювелирных изделий приходится на США и Евросоюз.

Потеря монополизма Ключевой проблемой De Beers является потеря монополизма, без которого будущее алмазов весьма проблематично. С открытия в 60-х годах крупных кимберлитовых трубок в Якутии, а позднее в Австралии и Канаде, доля De Beers на рынке алмазного сырья упала до 60%. Конкуренты все настойчивее требуют своей доли в сверхдоходах.

Как и на все предметы роскоши, спрос на алмазы существенно зависит от фазы экономического цикла. Во время кризисов спрос сокращается очень резко. Без монопольного регулирования рынка может возникнуть избыточное предложение.

В худшем сценарии цены могут упасть так, что алмаз потеряет свое главное потребительское качество быть предметом престижа и роскоши. Тогда рынок ожидает проста крах.

До недавнего времени компании удавалось поддерживать одноканальный сбыт - краеугольный камень всей своей системы. Однако после начала добычи в Канаде и Австралии ситуация изменилась. Там просто не понимали, почему они, будучи одними из главных покупателей, должны терпеть монопольное ценообразование отдельной частной компании, к тому же сопровождавшееся отмыванием денег, нарушениями антимонопольного законодательства ицелым букетом прочих антизаконных действий.

Дело доходило до того, что руководители компании просто боялись приезжать в США под угрозой судебного преследования. В результате все большее число камней стало, минуя De Beers, легально попадать на рынок (про т.н. кровавые алмазы я уже и не говорю). Последнее решение России о разрешении производителям реализовывать алмазы напрямую является, пожалуй, одним из самых сильных ударов по системе

Понимая изменение ситуации на рынке. De Beers заявила о начале своей реформации. Однако это было не столько ее решение, сколько отражение сложившегося де-факто положения дел. От монополии добровольно никто не отказывается.

Детали этой стратегии достаточно путаны, и к тому же часто заявления представителей компании противоречат друг другу.

Новая стратегия состоит во внедрении на рынок дорогих и изысканных ювелирных украшений, и в ход пойдет главный актив - брэнд De Beers. Меняются маркетинговая стратегия, взаимоотношения с конкурентами, покупателями и т.д. Компания прекращает быть монополией и становится одной из многих на рынке.

Впрочем, пока эти процессы находятся в стадии развития, и их перспективы туманны.

Для поддержания цен компания пытается сейчас организовать картель, вроде ОПЕК. В ее основе должно было быть соглашение De Beers и АЛРОСЫ, которые совместно держат до 80% рынка. Однако соглашение до сих пор находится под антимонопольным расследованием в Евросоюзе, справедливо рассудившем, что здоровой конкуренцией здесь и не пахнет, а значит, его как покупателя просто обманывают.

Потеря редкости

Главная ценность алмаза его редкость/Редкие предметы обречены стоить дорого в силу эако на спроса- предложения. Камней было так мало, что их обладателем могла быть только элита. Однако сейчас это уже не так.

За последние 60 лет высокие цены на камни привели к росту добычи в 20 (!) раз.

Особенно быстро производство растет в последние годы, когда ослабло монопольное регулирование рынка.

Камень в один карат считается обычным для рынка. Это значит, что ежегодно десятки миллионов человек покупают бриллианты. Камень ивправду превращается в массовый продукт. Потеря пре стижностиприводит к долгосрочной инфляции потребительской стоимости и становится одной из главных угроз для рынка,

Наиболее вероятным в этой ситуации видится сценарий, при котором мелкие и некачественные алмазы будут выведены с рынка, обеспечив оставшимся свойство редкости. Например, считать настоящими (т.е. стоящими дорого) только крупные и особенно уникальные камни, например, от 10 каратов. Кстати, новая маркетинговая политика De Beers в рамках ее реструктуризации автоматически приведет к девальвации мелких и средних камней.

Другими словами, их обладатели рискуют остаться навечно со своими фамильными ценностями на руках.

Natural? Синтетика!

Чтобы добыть природный алмаз, требуются крупные капиталовложения Высокая себестоимость производства авюмвгшчески приводила к высокой стоимости камня. К тому же до недавнего времени нельзя было резко нарастить мировой объем алмазов ввиду ограниченности месторождений. Эго было гарантией от инфляции актива.

Однако с появлением методов синтетического производства положение стало удерживаться только благодаря мерам внутреннего регулирования рынка. Одни и те же камни стали искусственно делиться на природные и синтетические. Это характерно для всех драгоценных камней.

Многие полудрагоценные камни после начала производства синтетики полностью обесценились, и их теперь используют в производстве бижутерии.

Для драгоценных камней пока не так. Главным способом сохранения стоимости и зашиты рынков от затоваривания синтетическими камнями стал сертификат камня, свидетельствующий о его природном и законном происхождении. Он-то, собственно, и стал в настоящее время представлять ценность. Другими словами, камни стали превращаться в разновидность ценной бумаги, правда, пока непонятно, кем и чем обеспеченной,

Низкое качество искусственных алмазов пока не позволяет им вторгнуться на ювелирный рынок. Однако по рынку давно ходят слухи, что дешевый способ производства чистейших камней из метана давно уже изобретен, скуплен De Beers и где-то хранится в ее запасниках. Даже если сегодня это не так, в конце концов он будет создан учеными, если учесть сегодняшние технологии и цену вопроса.

Синтетические камни уже сейчас обладают большей твердостью, теплопроводностью и другими исконно алмазными характеристиками. К примеру, камень муас-сонит - синтетика из карбида кремния, имеет показатель преломления света выше, чем алмаз.

Под финансовый контроль

В последнее время все острее проблема финансового контроля за оборотом бриллиантов со стороны властей.

Пока бриллианты являлись прерогативой элиты, причем преимущественно западной элиты, махинации с камнями не привлекали особого внимания со стороны властей. Зачем самим себя пороть? Однако ситуация изменилась, когда алмазы стали финансовой мощью конкурирующих элит.

Образовалась брешь, откуда стали вытекать средства.

Именно по этой причине возникла проблема кровавых алмазов, а затем и Кимберлийский процесс.

Алмазы обладают свойством аккумулировать громадную стоимость в очень небольшом объеме, что позволяет, например, их легко спрятать. Через алмазы отмываются гигантские средства. Это колоссальные финансовые потоки, практически не контролируемые финансовой отчетностью государств Не мудрено, что с помощью алмазов фннйлзфукпся различные террористические организации, создаются криминальные экономики, которые подрывают устои государственности где-нибудь в джунглях Африки или пещерах Афганистана

ЦРУ и ФБР сделали оргвыводы. Стали создаваться специальные отделы, задача которых - контроль за алмазами по всему миру. Офи циально они финансируются в рамках антитеррористических мероприятий.

Начиная с 2000 года, после преодоления азиатского кризиса, цены на бриллианты стремительно растут. Главной причиной является девальвация доллара, потерявшего против евро за последние три года более трети. Так, в 2003 г цены выросли на 10%, в начале 2004 года De Beers объявила о повышении цен еще на 3%.

Слабый доллар привел к росту расходов по добыче, но к снижению реальной выручки.

Однако чистая выручка алмазодобывающей компании De Beers в 2004 г. выросла на 25%. Прибыль компании после вычета налогов составила $503 млн., что на $105 млн. (26%) больше показателя предыдущего отчетного года.

Так что пока бриллианты вечны.