Компании (за исключением некоторых паевых фондов из-за нормативных требований к ним) обычно не выплачивают всю свою годовую прибыль в виде дивидендов своим акционерам. Любая дополнительная прибыль сверх выплаты дивидендов переводится на счет резерва дохода (или прибыли) и может быть использована на развитие, маркетинг или замену активов компании или просто оставлена для использования в будущем на неуказанные цели. Следовательно, для инвестора еще важнее суметь оценить, насколько прибыльна компания сверх того, что она выплачивает в виде дивидендов своим акционерам.

Хотя акционеров и интересует то, насколько прибыльна их компания в целом и их право голоса позволяет им участвовать с принятии решения о расходах предприятия, они имеют право на эту прибыль только после учета всех долговых обязательств, сборов и налогов. Соответственно важнее всего для акционеров оценить размер прибыли компании после оплаты всех этих расходов по отношению к их акциям. Этот показатель иллюстрируется величиной дохода на акцию.

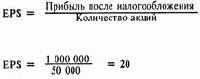

Итак: Доход на акцию (EPS) =

Примечание. Это реальная цифра, а не процент, и следовательно, ее можно напрямую сравнить с дивидендом на акцию. Разницу составляет величина нераспределенной прибыли на акцию.

Например, если прибыль компании после оплаты налогов (и расходов) составляет 1 000 000$ и она выпустила 50 000 акций, EPS составляет 20$ на акцию.

Примечание. Из этого и предыдущего примеров видно, что компания (за последний финансовый год) имеет нераспределенную прибыль в размере 5 на акцию, что составляет 250 000 (т. е. 50 000 х 5), или одну четверть ее прибыли.

Содержание раздела