Нейтральный к риску рынок опционов

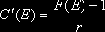

Рассматривается однопериодный рынок опционов, на котором обращаются традиционные инструменты, такие как опционы колл C(E) и пут P(E) со страйком E и ценами C(E) и P(E), сложившимися на рынке на начало периода соответственно: C(E) = C(E), P(E) = P(E) (для цены произвольного инструмента G используется обозначение G). Считаем, что страйк E, для которого задаются эти инструменты, в теоретической конструкции пробегает множество всех вещественных чисел. В работах [1,2] было показано, что на нейтральном к риску рынке при условии, что функция распределения F(x) при x ® ±¥ достаточно быстро стремится к своим предельным значениям (при наличии у функции распределения будущей цены актива абсолютного первого момента), справедливы соотношения

где r – безрисковый относительный доход.

Наряду с ними рассматриваются и производные инструменты, такие как "первые производные" и "вторые производные" колла и пута по страйку – C'(E), C"(E), P'(E) и P"(E). Операционные издержки не учитываются. Поэтому естественно, что стоимость линейной комбинации (также бесконечной) опционов равна соответствующей линейной комбинации стоимостей составляющих комбинацию опционов.

Следовательно, имеют место соотношения

,

,

.

.при этом

(1)

Последнее соотношение означает, что при r = 1 вторая производная стоимости опционов колл и пут по страйку совпадает с плотностью вероятности будущей цены актива. Также используются обозначения D(E) и I(X) для инструментов, платежными функциями которых служат дельта-функция относительно точки E и характеристическая функция (индикатор) множества X соответственно. При этом "единичный" безрисковый инструмент U = I(R). Кроме того, очевидно, что D(E) = C"(E) = P"(E).

Эти соотношения в работе [1] используются для построения процедуры нахождения оптимального поведения инвестора на однопериодном рынке опционов.

Содержание раздела