В главе «Интернет и формирование портфеля ценных бумаг» мы уже упоминали о взаимных фондах (mutual funds) и теперь хоӯтим подробнее остановиться на этом институте фондового рынка.

У большинства людей нет ни времени, ни соответствующей подгоӯтовки для занятия инвестициями или биржевой игрой—это серьӯезная работа, требующая и отношения к себе как к работе. Поэтоӯму в качестве альтернативы самостоятельному размещению своих средств выступает покупка доли (пая) во взаимных фондах. В США существует более 7000 взаимных фондов, что, в свою очередь, стаӯвит перед инвестором нетривиальную задачу выбора. Все онлай-новые брокеры предлагают своим клиентам возможность покупки долей во взаимных фондах, поэтому будет нелишним привести боӯлее подробную информацию.

Взаимный фонд — это фонд, управляемый инвестиционной компанией, который собирает средства от множества людей и оргаӯнизаций и инвестирует их в акции, облигации, опционы и другие ценные бумаги на товарном и денежном рынках. Такой фонд моӯжет содержать миллионы и даже миллиарды долларов. Когда инӯвестор инвестирует в такой фонд, он покупает в нем долю и станоӯвится его совладельцем или пайщиком, также как он становится совладельцем предприятия, в случае покупки акции. Но взаимный фонд это не просто сумма его долей. Собирая деньги от множества инвесторов, взаимный фонд делает доступными для каждого индиӯвидуального инвестора такие возможности, которых он бы не имел в противном случае.

• Во-первых, взаимный фонд предлагает профессиональное управление деньгами, что было бы слишком дорогим удоӯвольствием для индивидуала. Это обычно большая команӯда — управляющий фондом и множество ассистентов, вклюӯчая исследователей и трейдеров, которые принимают инвесӯтиционные решения.

• Во-вторых, взаимный фонд дает возможность диверсификаӯции — возможности инвестировать одновременно большое количество ценных бумаг. Индивидуальный инвестор моӯжет владеть от 10 до 20 типами ценных бумаг, в то время как взаимный фонд может иметь сотни и даже тысячи бумаг.

В общем случае, взаимными фондами называются фонды отӯкрытого типа (open-end funds). Они имеют большое количество долей, свободно обращающихся на рынке. Когда вкладчик покуӯпает долю в фонде — он покупает ее у самого фонда, а когда продает эту долю, то продает ее также самому фонду. В случае продажи, фонд должен заплатить ему деньгами, уменьшив тем самым свои чистые активы. Иногда взаимный фонд может закрыть себя для ноӯвых инвесторов, в то время как существующие пайщики могут проӯдолжать покупать новые доли.

Фонды закрытого типа (closed-end funds) — не являются взаӯимными фондами, и широко известны под названием инвестиционӯных трастов (investment trusts). Они собирают средства только один раз, посредством механизма начального публичного предложения (Initial Public Offering). Затем их доли торгуются на вторичном рынӯке. Когда вы покупаете долю в таком фонде, то продавцом является не сам фонд, а другой инвестор. Соответственно, когда вы продаете долю такого фонда, вы продаете ее другому инвестору, а не самому фонду. Доли фондов закрытого типа торгуются на всех основных площадках (NYSE, АМЕХ и NASDAQ).

По своим инвестиционным целям взаимные фонды могут деӯлиться на те, которые инвестируют в любые виды ценных бумаг на любых рынках и на те, которые ограничены определенной целью — например, сосредоточены на развивающихся рынках.

Типы взаимных фондов:

• Diversified Common Stock Funds (Диверсифицированные фонӯды обыкновенных акций) — портфель такого фонда состоит в основном из обыкновенных акций.

• Income Funds (Фонды, ориентированные на доход) — такие фонды инвестируют в акции компании, которые платят выӯсокие дивиденды.

• Balanced Funds (Сбалансированные фонды) — на пропорциоӯнальной основе такие фонды держат в портфеле бонды, приӯвилегированные и обыкновенные акции.

• Bond Funds (Фонды, ориентированные на бонды) — активы таких фондов инвестируются только в бонды и облигации с целью стабильного роста дохода.

• Money Market Fund (Фонды, ориентированные на денежный рынок) — эти фонды инвестируют в краткосрочные долгоӯвые обязательства, такие как коммерческие бумаги (наприӯмер, векселя) и банковские депозиты.

• Bond and Preferred Stock Funds (Фонды, ориентированные на бонды и привилегированные акции) — целью данного типа фондов является текущий доход и безопасность средств вкладӯчиков.

• Specialized Funds (Специализированные фонды) — большая доля активов такого фонда вкладывается в определенную отӯрасль. Иногда даже в определенную географическую область.

Цена доли (пая) взаимного фонда определяется чистой стоӯимостью активов (NA V — Net Asset Value} фонда. NAV — это обӯщая стоимость активов фонда, разделенная на общее число долей. NAV рассчитывается один раз в день после закрытия рынка в 16-00 ЕТ. При покупке доли взаимного фонда вы платите цену, равную NAV. Кроме этого следует знать, что с точки зрения купли-продаӯжи существуют два основных типа фондов:

• Фонды с нагрузкой (Load Funds), которые дополнительно взыскивают сборы за продажу (обычно 3—5%). Ставка сбора разӯличается в зависимости от того, является ли данный фонд фондом с передней нагрузкой (front-end load) (сбор взимается при покупке) или с задней нагрузкой (back-end load) (сбор взимается при обратӯной продаже фонду). При передней нагрузке сбор за продажу учиӯтывается при определении цены, которую инвестор заплатит за пай. Эта цена называется ценой публичного предложения (Public Offering Price) и равна NAV плюс сбор за продажу. При задней нагрузке , соответствующая сумма сбора учитывается при выкупе доли у инӯвестора.

• Фонды без нагрузки (No-load Funds) — фонды, которые не взимают сборов за продажу. Но при этом инвестор платит комисӯсию своему брокеру, аналогично операциям с акциями.

Существует несколько классов фондов с нагрузкой:

• Класс А. Это фонды с передней нагрузкой. Сбор за продажу долей фонда класса А взимается каждый раз, когда покупаются ноӯвые доли фонда. Этот сбор уменьшает общее количество денег, инӯвестированное в фонд и, согласно Закону об Инвестиционных комӯпаниях (Investment Company Act of 1940), не может превосходить 8,5% от общей суммы инвестиций. Например, если вы инвестируеӯте $1000 во взаимный фонд с 6% передней нагрузкой, то $60 будет сбор за продажу, а $940 будет инвестировано в фонд.

• Класс В. Такие фонды используют заднюю нагрузку и взиӯмают сбор с продаж, если инвестор возвращает (продает обратно) пай в течение определенного промежутка времени. Этот период вреӯмени обычно равен 5—7 годам. Сам сбор начисляется от суммы либо начальных инвестиций, либо выкупной стоимости, в зависиӯмости от того, что меньше.

Например, вы инвестируете $1000 в фонд класса В. Расписание нагрузки (Load schedule) говорит, что в течение первого года взимаӯется У/о сбор от выкупаемых активов, уменьшающийся каждый год на 1% в течение пяти лет. По истечении 5 лет сумма сбора равна нулю. Если ваш счет увеличился до $1500 в течение трех лет и вы решили продать пай, вы получите $1470 (1500—30). $30 получается от суммы начальных инвестиций в $1000 и 3% сбора.

• Класс С. Фонды этого класса не взимают никаких опредеӯленных сборов с продаж, но вместо этого имеют высокие операциӯонные расходы, объяснение которых будет дано чуть ниже. Впроӯчем, некоторые фонды все-таки взимают 1% сбор в случае выкупа пая в течение 12 месяцев с момента покупки. Такой сбор называется Отложенный непредвиденный сбор с продаж (Contingent Deferred Sales Charge) или CDSC и предназначен для предотвращения часӯтых сделок с данным типом фондов. Сбор также начисляется от сумӯмы либо начальных инвестиций, либо выкупной стоимости, в заӯвисимости от того, что меньше.

Например, при начальной инвестиции в фонд с CDSC и решении продать пай спустя 6 месяцев, когда его стоимость стала равна $1200, инвестор получил бы $1190. -$10 получаются из начальной суммы $1000 и 1% CDSC.

• Класс М. Фонды этого класса аналогичны фондам класса А — имеют переднюю нагрузку, но, в отличие от класса А, с меньӯшей ставкой. Однако операционные расходы таких фондов будут выше, чем у класса А.

Операционные расходы (Operating Expenses) являются вознагӯраждением управляющей фондом инвестиционной компании. Эти расходы практически незаметны для индивидуального инвестора, поскольку вычитаются до того, как ему будет выплачен доход, но они оказывают существенное влияние на сам доход, получаемый фондом, потому что вычитаются ежедневно.

Например, предположим, что в начале года фонд имеет актиӯвов на $100 миллионов и ставку операционных расходов 7%. Если в конце года фонд имеет доход в $10 миллионов, то его активы состаӯвят $110 миллионов. Тогда операционные расходы, получаемые управӯляющей компанией, составят $1.1 миллион (1% от 110). После вычеӯта этих расходов фонд будет иметь активов на $108.9 миллионов и доход инвестора составит лишь 8.9"/о. 1% операционных расходов уменьшает общий доход фонда более чем на 10%.

Периодически взаимные фонды передают дивиденды и прирост капитала инвестору в форме распределений (Distributions). Когда это происходит, NAV фонда уменьшается на величину распределений. Инвестор может выбрать получение распределений в виде денег или автоматически реинвестировать их в фонд (dividend re-investment). В общем случае, распределения классифицируются следующим обӯразом:

• Налогооблагаемые распределения (Taxable Distributions) — дивиденды и прирост капитала.

• Прирост капитала (Capital Gain) — фонд покупает акции, продает их и делает прибыль.

• Краткосрочный прирост капитала (Short-Term Capital Gain) — прибыль, полученная от ценных бумаг, владение которыми продолжалось менее года.

• Долгосрочный прирост капитала (Long-Term Capital Gain) — прибыль, полученная от ценных бумаг, владение которыми продолжалось более года.

• Неналогооблагаемые распределения (Non-Taxable Distribuӯtions) — возврат средств инвестора; обычно происходит в том случае, когда фонд имеет больше активов, чем управляӯющий фондом в состоянии задействовать. Все взаимные фонды обязаны выпускать проспекты (Proӯspectuses), описывающие среди прочих вещей инвестиционные цели фонда, расходы и предыдущую историю функционироваӯния.

После первой покупки доли взаимного фонда брокер вышӯлет инвестору проспект фонда. Отчет с дополнительной инфорӯмацией (Statement of Additional Information — SAI) брокер может выслать по специальному запросу. SAI описывает сведения по оплате труда директоров и служащих фонда, различные расхоӯды фонда и т. п.

Ордера на операции с долями взаимных фондов имеют неӯкоторые особенности. Поскольку NAV фонда рассчитывается после закрытия рынка, все ордера купли-продажи паев фонда должны быть получены до 16-00 EST, чтобы быть обработанныӯми в этот день. Если инвестор отправит ордер после 16-00, то он не получит в этот день подтверждения с ценой NAV, ордер будет обработан после 16-00 следующего рабочего дня и по цене NAV этого следующего дня. Подтверждение сделки занимает до 3—4 дней. Во время обработки ордера, клиент не может его отмеӯнить. Например, если вы ввели ордер текущим днем и пытаетесь его отменить после 16-00 — ордер не будет отменен. Еще одно ограничение — нельзя открывать короткую позицию по долям взаимных фондов, то есть можно продать только те паи, которыӯми инвестор реально обладает.

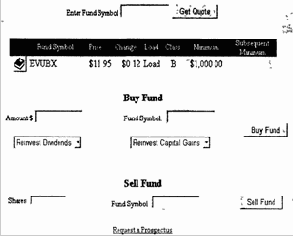

Кроме этого (рис. 52), в ордере на покупку указывается опӯределенное количество долларов (Amount $), которое инвестор хочет вложить в фонд, вместо указания количества долей фонда, которые он хотел бы купить. Кстати, в котировках фонда будет указано минимальное количество долларов, которое может быть вложено в фонд. Например, в котировке фонда, показанной на рис. 52, минимальная сумма вложений составляет $1000. Опции DIVIDEND RE-INVESTMENT и CAPITAL GAIN REINVESTMENT показывают, хочет ли инвестор реинвестировать в фонд получаеӯмые дивиденды или прирост капитала. Если — нет, то они будут приходить на его счет у брокера. Если покупка долей фонда имеӯла место несколько раз, то самые поздние по времени реинвести-ционные инструкции применяются ко всем долям данного фонда. В ордере же На продажу, наоборот, указывается количество долей фонда, которое инвестор хотел бы продать, вместо указания сумӯмы долларов (рис. 52).

Все вышеизложенное поможет читателю ориентироваться в таком деле, как покупка долей взаимных фондов Аналогом этоӯго института в России являются так называемые Паевые Инвесӯтиционные Фонды (ПИФ), которые в силу множества различных факторов (отсутствие гарантий Правительства, неразвитость рынка, АО «МММ» и т. п.) не получили, к сожалению, должноӯго развития.

Рис. 52. Пример страницы для ввода ордеров на покупку долей взаимных фондов

Содержание раздела