Харрис Л. - Анализ системы на основе паттерна Harris 3L

Рынки: Акции, фьючерсы на фондовые индексы, индексы (SPY, DIA, QQQ), фьючерсы, валюты. Логика системы Система доказывает, что нет необходимости быть высоколобым интеллектуалом, чтобы создать прибыльную торговую стратегию. Она основана на простом паттерне, разработанном Майклом Харрисом.

Паттерн Харриса базируется на двух очень простых принципах, которые, вероятно, останутся справедливыми, независимо от того, насколько изменятся рыночные условия. Принцип первый. Ни один рынок не может двигаться в одном и том же направлении более, чем несколько дней подряд. После этого он разворачивается. Это совсем не означает разворот долгосрочного тренда или движение противоположном направлении, достаточное для совершения большой прибыльной сделки.

Например, если бы рынки были полностью случайными (колебания на рынках приближаются к случайным, но не являются таковыми в полном смысле этого слова), вероятность движения в одну сторону в течение четырех дней подряд составила бы 6.26 % (0.5 * 0.5 * 0.5 * 0.5 = 0.0625, при округлении 6.26 %). Таким образом, система предусматривает открытие длинной позиции, после того как в течение трех дней ценная бумага шла вниз.

Второй принцип заключается в том, что лучше следовать моментуму рынка и чаще использовать сделки на пробоях. В данном случае пробоем считается более высокий максимум, чем максимум трехдневной давности.

Система работает следующим образом: открытие позиции на следующий день после сигнала. Выход осуществляется при получении прибыли 12 % или убытка в размере 4 %. Соотношение прибыль/убыток составляет, таким образом, 3:1.

1. Длинная позиция открывается, на следующий день, если сегодняшний максимум выше, чем максимум три дня назад, вчерашний минимум ниже, чем минимум двухдневной давности, тогда как минимум двухдневной давности ниже, чем минимум три дня назад.

2. Для всех сделок риск составляет 1 % капитала на сделку.

3. Сделка закрывается, если рынок двигается против вас, при достижении убытка 4 %.

4. Сделка закрывается, если рынок движется в направлении вашей позиции, при достижении прибыли 12 %.

Тестовый период: Январь 1992 года - август 2001 года (2.500 дней данных на ценную бумагу).

Тестовые данные: Дневные цены на акции для 30 акций с самой высокой капитализацией индекса Nasdaq 100, исключая Intel и Microsoft, которые входят в Dow Jones Industrial Index. Комиссия 20 долларов на сделку.

Начальный капитал 100,000 долларов.

Статистика для системы долгосрочного инвестирования.

DJIA: Возврат - 230 %;

Максимальная просадка 22.5 %

Самый длинный флэт (расстояние в месяцах между двумя максимумами) - 20 месяцев.

SP 500: Возврат 189 %.

Максимальная просадка 30.4 %.

Самый длинный флэт - 17 месяцев.

Nasdaq: Возврат - 413 %.

Максимальная просадка 72 %.

Самый длинный флэт 17 месяцев.

Плюсы и минусы системы. В этой версии системы не принимается в расчет цена открытия, предшествующей дню входа свечи. Один из способов профильтровать возможные убытки - осуществлять вход только в те дни, когда открытие подтверждает совершенный вчера пробой, т.е. либо открытие происходит выше уровня закрытия предыдущего дня или хотя бы не настолько низко, чтобы полностью отменить пробой.

В этом плане хорошо еще бы проверить не открылся ли рынок слишком высоко над уровнем пробоя, чтобы лучшая часть движения уже не оказалась позади вас к моменту входа.

Возможно, хорошей идеей было бы ввести трейлинг-стоп, который не позволял бы вам терять больше половины вашей прибыли, или стоп, который становился бы тем жестче, чем больше росла бы прибыль. Чтобы не допустить потери времени и средств в сделках, которые ведут в никуда, возможно также ввести основанный на времени стоп, срабатывающий после определенного количества дней. Еще одна возможность улучшить работу системы это добавить трендовый фильтр, например долгосрочное скользящее среднее, а также ввести в систему правила открытия коротких позиций, следуя принципу от противного. Доказано, что трендовый фильтр, который позволяет осуществлять только сделки в направлении текущего тренда, значительно улучшает работу систем. Наконец, обратите внимание на то, что многие из акций в нашем списке, не торговались еще несколько лет назад, что привило к большому флэтовому периоду, длинной почти с половину тестового. Если бы мы имели возможность протестировать все эти 30 акций для всего периода, то, возможно, результативность улучшилась бы.

Что касается просадок, то они тоже могли бы уменьшится, если бы в систему были введены короткие сделки.

Итоги тестирования системы.

Конечный капитал ($): 411,042

Количество сделок: 1,230

Общий возврат (%): 311

Средняя сделка ($): 253

Средний годовой возврат. (%): 15.90

Среднее количество дней на сделку: 5.4

Фактор прибыли: 1.26

Средняя прибыль/убыток ($): 3,886 (1,574)

Средний % капитала на открытую позицию (%): 38

Макс. прибыль к убытку ($): 15,128 (11,416)

Прибыльных месяцев (%): 54

Прибыльных сделок (%): 33.6

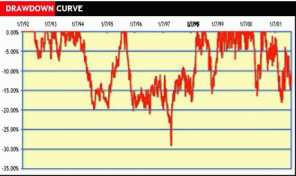

Максимальная просHдка (%): 29.1

Сделок на рынок в год: 4.3

Самый длинный флэт 30.8

Сделок в месяц для всех рынков 10.7

Код для TradeStation:

Inputs: PTarget(12), StopL(4);

Variables: ProfitPrice(0), StopPrice(0);

If L[1] L[2] and L[2] L[3] and H[0] H[3] Then

Buy (3L-R) Next Bar on Open;

ProfitPrice = EntryPrice * (1 + PTarget / 100);

StopPrice = EntryPrice * (1 - PTarget / 100);

If MarketPosition = 1 Then Begin

Sell (3L-R Exit) Next Bar at ProfitPrice Limit;

Sell (3L-R Stop) Next Bar at StopPrice Stop;

End;