Волновая теория Эллиопа (Теория циклов)

- Индекс относительной силы (Relative Strength Index)

RSI = 100 - 100/(1 + RS)

где RS = АИ / ADn, АИП - (Average Ир) - среднее значение предыдущих цен закрытия выше текущей цены закрытия за п дней, ADn - (Average Down) - среднее значение предыдущих цен закрытия ниже текущей цены закрытия за п дней. Если RSI 80%, дальнейшее повышение цены считается невозможным, и рынок является перепроданным (oversold).

Если RSI 20%, дальнейшее понижение цены считается невозможным, рынок - перекуплен (оvеrЬоиght).

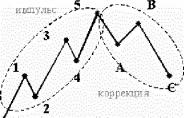

Волновая теория Эллиопа (Теория циклов)

Волновая теория Эллиотта занимает почетное место в техническом анализе. Она исходит из того, что поведение любой толпы подчиняется характерным законам, которые следуют друг за другом в следующем порядке: Экспансия, Энтузиазм, Эйфория, Успокоение, Упадок,

Депрессия. Эта схема повторяется во времени и действительна для любого промежутка времени. Волна - это ясно различимое ценовое движение.

Рассмотрим более подробно бычий тренд по законам толпы.

- Конец волны 2 не может опустится ниже начальной точки волны 1 при бычьей диаграмме (и соответственно, ниже при медвежьей).

- Волна 3 обычно самая длинная из пяти волн, но никогда не самая короткая.

- Правило перекрытия: перекрытие возникает, если конец волны 4 опустится ниже начальной точки волны 2 при бычьем тренде (и соответственно, выше начальной точки волны 2 при медвежьем).

- Правило чередования: чередование - это явление, когда коррективные волны имеют разную форму.

- Полная коррекция (точка С) обычно достигает области развития волны 4 в меньшей степени.

Прогнозирование длин волн и их расположения производится с помощью чисел Фиббоначи и других инструментов технического анализа.

Полосы Боллинджера

Полосы Боллинджераі представляют собой индикатор, построенный аналогично конвертами скользящих средних. Различие между ними состоит в том, что границы конвертов расположены выше и ниже кривой скользящего среднего на фиксированном, выраженном в процентах расстоянии, тогда как границы полос Боллинджера строятся на расстояниях, равных определенному числу стандартных отклонений. Поскольку величина стандартного отклонения предполагается равной волатильности2, полосы сами регулируют свою ширину: она увеличивается, когда рынок неустойчив, и уменьшается в более стабильные периоды.

Полосы Боллинджера обычно наносятся на ценовой график. Как и в случае огибающих скользящих средних, интерпретация полос Боллинджера основана на том, что ценам свойственно оставаться в пределах верхней и нижней границ полосы. Отличительной особенностью полос Боллинджера является их переменная ширина, обусловленная волатильностью цен.

В периоды значительных ценовых изменений (т.е. высокой волатильности) полосы расширяются, давая простор ценам. В периоды застоя (т.е. низкой волатильности) полосы сужаются, удерживая цены в пределах своих границ.

Особенности полос Боллинджера

- Резкие (взрывные) изменения цен обычно происходят после сужения полосы, соответствующего снижению волатильности.

- Если цены выходят за пределы полосы, следует ожидать продолжения текущей тенденции.

- Если за пиками и впадинами за пределами полосы следуют пики и впадины внутри полосы, возможен разворот тенденции.

- Движение цен, начавшееся от одной из границ полосы, обычно достигает противоположной границы. Последнее наблюдение полезно для прогнозирования ценовых ориентиров.

Пример

Полосы Боллинджера в МетаСток

Переменные:

TiTe Periods (временные периоды) - число периодов используемых для калькуляции. Термин tiTe periods предполагает дни, если в графике используются ежедневные данные, недели, если недельные, и т.Д. Dеviаtiоns (отклонение) - значение сдвига стандартного отклонения, которое определяет сдвиг верхней и нижней полосы. Ног^о^а!

Shift (горизонтальный сдвиг) - число периодов, на которое сдвигаются полосы Боллинжера. Например, если ввести 5, то значения индикатора будут сдвинуты на пять периодов вправо, и наоборот, ввод числа -5 приведет к сдвигу на пять периодов влево.

Tethod (метод) - метод расчета скользящей средней, а именно простой (siTple), экспоненциальный (exponential), взвешенный (weighted), временных серий (tiTe 5erie5), триангулярный (tгiапgиlаг), переменный (variabIe), или объемо-регулируемый (?оЫте аdjИ5tеd). Price Field (поле цен) - поле цен, а именно, открытие (ореп), максимальную (high), минимальную (low), или закрытия (cIo5e), которое предполагается использовать для расчета индикатора.

Рекомендации:

Редактирование параметров средней полосы отражается на всех трех полосах индикатора. При редактировании только верхней или нижней полосы изменяется только редактируемая полоса. Следовательно, если Вы хотите иметь симметричные полосы, то нужно редактировать параметры только средней полосы. Мр.

Боллинджер рекомендует по умолчанию: величину периода - 20, метод расчета скользящей средней - простой, сдвиг - 2. Он отмечает, что периоды меньше 10 не показывают хорошей работы.

Примечания

1 Джон Боллинджер (John Bollinger) - финансовый и технический аналитик, президент и учредитель Bollinger Capital TanageTent, Inc., инвестиционной компании, специализирующейся в области доверительного управления финансами физических лиц и корпораций. В течение многих лет Джон Боллинджер был главным аналитиком общенационального кабельного телеканала Finаnсiаl News Network (FNN), посвященного финансовым новостям.

Официальный сайт Джона Боллинджера: 2 Волатильность (Volatility) -статистический показатель, характеризующий тенденцию рыночной цены или дохода изменяться во времени. Является важнейшим финансовым показателем в управлении финансовыми рисками, где представляет собой меру риска использования финансового инструмента за заданный промежуток времени.

Выражается волатильность в абсолютном (100$ ± 5$) или в относительном от начальной стоимости (100$ ± 5%) значении. Различают несколько видов волатильности:

- Историческая волатильность (historical volatility):

Ctheor(t/ St, К, Т, о) = Cmkt(t, St, К, Т)

где CTkt(t, St, К, T) - цена некоторого торгуемого финансового производного инструмента, к примеру, опциона, в момент времени t, , St - цена базового актива в настоящий момент времени, К - цена исполнения опциона и Т - момент исполнения опциона; Ctheor(t, St, К, т, а) - цена опциона с теми же характеристиками и волатильностью о, вычисленная теоретическим способом.

Основы фундаментального анализа

Основная цель фундаментального анализа

Фундаментальный анализ направлен на выявление недооцененных (переоцененных) рынком компаний. Обнаружив, что по тем или иным показателям, компания сильно недооценена (переоценена), инвестор покупает (или продает) ее акции, в надежде, что в скором времени, биржевая стоимость акций компании сравняется с реальной.

Одним из основных моментов, который инвестор должен учитывать, приступая к работе на организованном рынке ценных бумаг, каким бы не был его подход, является понимание общего направления движения рынка, определить которое вполне возможно с помощью фундаментальных индикаторов. Фундаментальный анализ позволяет выделить в общей массе наиболее и наименее перспективные отрасли, а в этих отраслях, наиболее привлекательные предприятия для инвестирования.

Принципы фундаментального анализа

Оценка макроэкономической ситуации, привлекательности отраслей и динамики инвестиционной активности базируется на следующих предположениях:

- рынок обладает некоторой инерцией, а, следовательно, благоприятные макроэкономические, фундаментальные показатели свидетельствуют скорее о потенциале роста, чем наоборот;

- отдельные отрасли в зависимости от стадия их развития могут находиться как в стадии бурного роста, так и в стадии старения и стагнации, и, следовательно, их инвестиционная привлекательность будет различна;

- благоприятный новостной фон влияет на психологию инвесторов и они склонны скорее покупать, чем продавать и наоборот.

Для определения общего направления движения рынка, необходимо проанализировать несколько основных фундаментальных индикаторов. Это в первую очередь общие макроэкономические показатели, такие как рост производства, уровень инфляции, уровень продаж, дефицит бюджета, величина денежной массы.

Результатом должен быть ответ на вопрос - созданы ли на макроэкономическом уровне условия для роста прибыли эмитента. Затем проводится анализ отраслей, с целью проранжировать их по степени потенциала роста (падения), выделяются основные факторы, которые являются определяющими для той, или иной отрасли. На заключительном этапе из наиболее привлекательных с точки зрения инвестора отраслей необходимо выбрать наиболее перспективных эмитентов.

Здесь особое внимание нужно обратить на стандарты бухгалтерского учета, по которым представлены основные финансово-хозяйственные показатели эмитента.

Схемы фундаментального анализа

Обычно для проведения фундаментального анализа используются две схемы: анализ компании проводится или сверху вниз, или снизу вверх. Принципиальное отличие здесь в следующем. При схеме сверху вниз сначала проводится макроэкономический анализ.

Затем выявляются существующие (потенциальные) отрасли роста (падения). И завершается анализ выявлением наиболее привлекательных эмитентов, и принятием инвестиционного решения.

Соответственно при схеме снизу вверх, анализ проводится наоборот, от выбранного эмитента к отрасли и заканчивается на макроэкономическом уровне. В этих двух схемах помимо чисто внешнего отличия есть и еще один момент. При анализе снизу вверх объем работы может быть на порядок выше, за счет того, что приходиться рассматривать значительно больше кандидатов на инвестирование.

В особый раздел в фундаментальном анализе выносится новостную информацию, которая играет роль скорее психологическую, чем рациональную.

Анализ ликвидности эмитента

Коэффициенты ликвидности (L^idh^ Ratios) характеризуют способность быстро погасить собственные долговые обязательства перед кредиторами.

Коэффициент абсолютной ликвидности (Cash ratio)

Показывает, какая доля долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде высоколиквидных активов предприятия(ценные бумаги, депозиты и т.д.). Этот показатель позволяет определить, имеются ли у предприятия ресурсы, способные удовлетворить требования кредиторов в критической ситуации.

Нижняя граница показателя, по рекомендациям аналитиков, - 0,2. Для стратегических инвестиций абсолютная

ликвидность менее значима, чем для краткосрочных вложений. Рассчитывается по формуле: Абсолют. ликвидность = (Денежные средства + Краткоср. фин. вложения)(Текущие обязательства Рекомендуемые значения: 0,2 - 0,5

Коэффициент срочной ликвидности (Qmck ratio)

Отношение наиболее ликвидной части оборотных средств (денежные средства, дебиторская задолженность, краткосрочные финансовые вложения) к краткосрочным обязательствам. Хорошим показателем является значение этого индикатора больше 1. Однако реальные значения для российских предприятий редко составляют более 0,7 - 0,8, что признается допустимым.

При снижении коэффициента срочной ликвидности предприятие может столкнуться с временным дефицитом ликвидных средств, однако эта проблема может быть разрешена, в том случае если предприятие имеет кредитную линию в кредитных учереждениях или высокий кредитный рейтинг, позволяющий выгодно продать собственные облигации на финансовом рынке. Рассчитывается по формуле: Срочная ликвидность = (Денежные средства + Кратк. фин. вложения + Счета к получению)(Текущие пассивы Рекомендуемые значения: О,3 - 1

Коэффициент текущей ликвидности (Си^еп: Ratio)

Рассчитывается как частное от деления оборотных активов на краткосрочные обязательства и показывает достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. В состав оборотных активов принято включать денежные средства (cash), краткосрочные финансовые вложения (short tеrт invеstтеnts), дебиторскую задолженность (debtors), запасы сырья, материалов, товаров и готовой продукции (^е^огу).

При исчислении данного коэффициента ряд экономистов предлагает исключить из рассмотрения все неликвидные активы. Оптимальное значение коэффициента ликвидности должно находиться в пределах от единицы до двух или иногда до трех.

Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов.

Превышение оборотных средств в три раза может быть оправдано низкой ликвидностью части текущих активов. Рассчитывается по формуле: Текущая ликвидность = Текущие активы/Текущие пассивы Рекомендуемые значения: 1 - 2

Чистый оборотный капитал (Net working capital)

Разность между оборотными активами предприятия и его краткосрочными обязательствами. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности.

Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства.

Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Важное аналитическое значение имеет рассмотрение темпов роста собственного оборотного капитала предприятия на фоне темпов инфляции. Рассчитывается по формуле: Чистый оборотный капитал = Текущие активы - Текущие пассивы Рекомендуемые значения: О

Косвенные показатели ликвидности

На практике косвенными индикаторами наличия у предприятия проблем с ликвидностью могут быть задержки выплаты заработной платы сотрудникам, дивидендов акционерам, неплатежи прочим кредиторам предприятия. Согласно закону N9 б-ФЗ РФ от 8 января 1998 г. О несостоятельности (банкротстве) юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения.

К такому предприятию может быть применена процедура банкротства. Предупреждение: следует помнить, что рекомендуемые значения показателей, как правило, существенно различаются как для разных отраслей, так и для разных предприятий одной отрасли.

Полное представление о финансовом состоянии компании можно получить только при анализе всей совокупности финансовых показателей с учетом особенностей деятельности предприятия.

Анализ финансовой устойчивости эмитента

Финансовая устойчивость (Gearing ratios) определяется структурой капитала. Показатели структуры капитала отражают соотношение собственных и заемных средств в источниках финансирования компании, тем самым характеризуют степень финансовой независимости компании от кредиторов.

Коэффициент финансовой независимости (Eqmty to Total Assets)

Характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности.

Каких-либо жестких нормативов соотношения собственного и привлеченного капитала не существует, как, впрочем, не существует жестких нормативов в отношении финансовых коэффициентов в целом. Тем не менее среди аналитиков распространено мнение, что доля собственного капитала должна быть достаточно велика - не менее 50%. Считается, что в предприятие с высокой долей собственного капитала инвесторы, и особенно кредиторы, вкладывают средства более охотно, поскольку оно с большей вероятностью может погасить долги за счет собственных средств. Кроме того, компании с высокой долей привлеченных средств, как правило, должны производить значительные выплаты по процентам, и соответственно средств, остающихся для обеспечения выплат дивидендов и создания резервов, будет меньше.

Установление критического уровня в размере 50% является результатом следующих рассуждений: если в определенный момент кредиторы предъявят все долги к взысканию, то компания сможет продать половину своего имущества, сформированного за счет собственных источников, даже если вторая половина имущества окажется по каким-либо причинам неликвидной. Интерпретация этого показателя зависит от многих факторов: средний уровень этого коэффициента в других отраслях, доступ компании к дополнительным долговым источникам финансирования, особенности текущей производственной деятельности.

Низкий коэффициент финансовой устойчивости и высокая доля краткосрочных кредитов во внешних займах вдвойне ухудшают финансовую устойчивость предприятия. Рассчитывается по формуле: Финансовая Независимость = Собственный капитал / Активы предприятия Рекомендуемые значения: 0,5 - 0,8

Суммарные обязательства к суммарным активам (Total Debt to Jotal Assets)

Еще один вариант представления структуры капитала компании. Этот показатель демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов.

Чем показатель меньше, тем лучше финансовая устойчивость компании. Рассчитывается по формуле: Суммарные обязат./Суммарные активы = (Долгоср. обязат. + Текущ. обязат.) / Активы предприятия Рекомендуемые значения: 0,2 -0,5

Долгосрочные обязательства к активам (Long-te^ Debt to Tota I Assets)

Показывает, какая доля активов предприятия финансируется за счет долгосрочных займов. Рассчитывается по формуле: Долгоср. обязат. / Суммарные активы Рекомендуемые значения: 0,1 - 0,3

Суммарные обязательства к собственному капиталу (Total Debt to Еqиitу)

Отношение кредитных и собственных источников финансирования. Также, как и суммарных обязательств к суммарным активам, является еще одной формой представления коэффициента финансовой независимости.

Чем меньше коэффициент, тем более стабильным является финансовое положение предприятия. Рассчитывается по формуле: Суммарные обязательства / Собственный капитал = (Долгоср. обязат. + Текущ. обязат.) / Собственный капитал Рекомендуемые значения: 0,25 - 1

Долгосрочные обязательства к внеоборотным активам (Long-ten- Debt to Fixed Assets)

Демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов. Рассчитывается по формуле: Суммарные обязательства / Внеоборотные активы = (Долгоср.

Обязат. + Текущ. Обязат.) / Долгосрочные Активы

Коэффициент покрытия процентов (TiTes Interest Earned)

Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и демонстрирует: сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Этот показатель также позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов. Рассчитывается по формуле: Коэффициент покрытия процентов = Прибыль до вычета налогов и процентов по кредитам / Проценты по кредитам Рекомендуемые значения: 1 Предупреждение: следует помнить, что рекомендуемые значения показателей, как правило, существенно различаются как для разных отраслей, так и внутри одной отрасли.

Полное представление о финансовом состоянии компании можно получить только при анализе всей совокупности финансовых показателей с учетом особенностей деятельности предприятия.

Анализ рентабельности эмитента

Коэффициенты рентабельности (Profitability Ratios) показывают, насколько прибыльна деятельность компании.

Коэффициент рентабельности продаж (Р.егп оп Sales)

Демонстрирует долю чистой прибыли в объеме продаж предприятия. Главный и наиболее распространенный показатель рентабельности. Для российских предприятий неотрицательный коэффициент, с учетом уровня инфляции - уже хороший показатель.

Для западных предприятий рентабельность сильно варьируется по отраслям. Рассчитывается по формуле: ROS = ( Чистая прибыль / Чистый объем продаж )*100%

Коэффициент рентабельности собственного капитала (Re^rn оп Shareholders' Eqmty)

Главный показатель для стратегических инвесторов (в российском понимании - вкладывающих средства на период более года). Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в акции других предприятий.

Под собственным капиталом обычно понимается сумма акционерного капитала и резервов, образованных из прибыли предприятия. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. Показатель рентабельности собственного капитала также характеризует эффективность работы менеджеров компании-эмитента.

Однако коэффициент имеет и оборотную трактовку - если у компании в отрасли доход на акционерный капитал много меньше, чем у остальных, то у данной компании, при выполнении ряда условий существуют перспективы роста, а следовательно повышение рыночной стоимости акций. Рассчитывается по формуле: ROE = ( Чистая прибыль / Собственный капитал )*100%

Коэффициент рентабельности активов предприятия ^ет оп Assets)

Позволяет определить эффективность использования активов предприятия. Коэффициент рентабельности активов показывает, сколько денежных единиц чистой прибыли заработала каждая единица активов.

Показатель рентабельности собственного капитала характеризует эффективность работы финансовых менеджеров компании и специалистов в области управленческого учета. Рассчитывается по формуле: ROA = ( Чистая прибыль / Активы предприятия )*100%

Коэффициент рентабельности оборотных активов ^ет оп Си^е^ Assets)

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно и быстро используются оборотные средства.

У разных отраслей желаемый коэффициент рентабельности разный- так у отраслей с большими капитальными вложениями и длительным производственным циклом рентабельность оборотных активов будет, как правило, ниже чем у отраслей с меньшими капитальными затратами и быстрым производственным циклом. Рассчитывается по формуле: RCA = ( Чистая прибыль / Текущие активы )*100%

Коэффициент рентабельности внеоборотных активов (Re^rn оп Fixed Assets)

Демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства, а также тем быстрее окупятся новые инвестиции в основной капитал. Рассчитывается по формуле: RFA = ( Чистая прибыль / Долгосрочные активы )*100%

Коэффициент рентабельности инвестиций ^ет оп InvestTent)

Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности и инвестиционной привлекательности. Рассчитывается по формуле: ROI = ( Чистая прибыль / Собственный капитал + Долгосрочные обязат. )*100%