Сущность и функции клиринга и расчетов

Клиент вносит денежные средства, необходимые для совершения фьючерсных сделок и выступающие в качестве гарантии их выполнения, которые и являются средствами резервирования фьючерсной торговли. Клиент предоставляет денежные средства члену РП через посредническую фирму.

Средства резервирования фьючерсной торговли должны бьпъ достаточными для покрытия первоначальной маржи, комиссионных сборов и услуг РГ.

5. Заказ клиента. Чтобы биржевой посредник выполнил задание клиента, последний должен предоставить ему заявку на выполнение определенных операций в процессе биржевых торгов.

В практике биржевой торговли такие заявки назьгваются торговыми поручениями. Они должны содержать точные указания, касающиеся вида сделки (покупка или продажа), количества контрактов, срока и формы поставки, формы оплаты, даты и количества торгов, условий относительно цены.

Точное значение цены, как правило, не устанавливается, а дается лишь указание, в соответствии с которым цену устанавливает брокер в ходе биржевых торгов. При исполнении торговых поручений брокер должен руководствоваться Правилами биржевой торговли, действующими на данной бирже.

В мировой практике используются разнообразные виды торговых поручений. При организации фьючерсных торгов наибольшее применение имеют следующие виды торговых поручений :

- купить или продать по биржевой (рыночной) цене. На бланке заявки цена не ставится;

- купить или продать по наилучшей цене дня - исполняется по самой низкой для покупки и самой высокой для продажи цене по результатам сессий биржевого дня (как правило, после завершения биржевого торга);

- купить или продать по определенной цене. Выполняется брокером сразу же после получения или в тот момент, когда цена достигает заданного уровня.

6. Выполнение заказа. Заказ выполняется либо в процессе торга на бирже, либо во время между биржевыми сессиями (керб).

В первом случае цена влияет на цену закрытия, а во втором - она не учитывается при котировке.

7. Сведения о прошедших торгах. Биржа передает сведения о заключенных фьючерсных сделках в соответствующие информационные системы, которые распространяют котировки цен по всему миру.

8. Расчеты по сделкам. Указанные расчеты осуществляются Расчетной палатой, механизм работы которой был рассмотрен выше.

9. Пересчет по марже. Сведения об изменении маржи сообщаются к концу биржевого дня, по истечении которого начинают действовать новые ставки маржи. Срок их действия - до очередного изменения ставок маржи.

Ее перерасчет происходит на основании ставок первоначальной маржи.

10. Довнесение средств по расчетам с РП.

На основании перерасчетов по марже и установления действия новых ее ставок клиент обязан довнести через посредническую фирму и члена РП на клиринговый счет определенную сумму для обеспечения дальнейшей работы на рынке фьючерсных контрактов. Эта сумма называется переменной маржей.

11. Поставка по фьючерсному контракту.

Несмотря на фиктивный характер сделок фьючерсной торговли, иногда по фьючерсным контрактам все же происходит поставка товара.

В мировой практике биржевой торговли различают два типа поставки товара: первичную и вторичную. Первичная поставка - это поставка товара на склад биржи или получение товара с биржевого склада.

Вторичная поставка имеет место в тех случаях, когда одна и та же партия товара без изъятия со склада биржи вновь поставляется по биржевому контракту в течение того же месяца. Доля таких поставок составляет 20-40% на биржах. На большинстве бирж продавец может поставить только товар, находящийся на официальных ее складах, в сейфах зарегистрированных банков, с заводов, получивших соответствующий сертификат. Качество такого товара должно быть удостоверено специальным сертификатом и соответствовать требованиям, установленным в биржевом контракте.

К поставке разрешена обычно лишь часть сортов товара, поступающих в каналы международной торговли. Кроме того, продавец должен представить сведения о поставляемой партии товара:

- вид транспорта, на котором доставлен товар;

- страна происхождения;

- число мешков, кип, коробок и т.п.;

- утвержденный биржей склад хранения товара;

- дата поставки товара на склад;

- общий вес партии;

- дата перевешивания;

- номер варранта;

- дата взятия образцов и т.д.

Также продавец должен послать покупателю через РП нотис. В каждом нотисе сообщаются цена, дата контракта, время получения нотиса РП и время его выдачи покупателю биржевого контракта. После предьявления нотиса в РП его уже нельзя ни изъять, ни заменить без согласия покупателя или решения арбитражного комитета. Все нотисы, прошедшие РП, в обязательном порядке принимаются покупателями к исполнению.

Затем получатель обязан в течение определенного времени оплатить товар наличными в полном размере. При внесении платежа в РП покупатель получает варрант, или складское свидетельство, -документ, дающий право собственности на товар на определенном складе.

Продавец должен оплатить все расходы, соответствующие условиям поставки в течение определенного периода времени с даты выставления нотиса.

Сущность и функции клиринга и расчетов

Клиринг - зачет взаимных требований и обязательств.

Биржевой клиринг - клиринг между участниками биржевой торговли, основанный на установлении того: кто, что, кому и в какие сроки должен.

Расчеты - процесс выполнения обязательств, опрецеленных в ходе биржевого клиринга, конечным результатом которого обычно является передача объекта биржевой сделки (например, ценных бумаг) от продавца к покупателю, а также денежный расчет покупателя с продавцом согласно условиям контракта.. Необходимость клиринга и расчетов вытекает из современной организации рыночной торговли.

Простейшая рыночная операция включает три составные части: заключение сделки (в устной или письменной формах) между продавцом и покупателем; вычисления по сделке (например, умножение цены товара на его количество и определение цены (стоимости) всей сделки); исполнение договора путем взаимообразной передачи товара и денежных средств. Как правило, только при заключении простейшей сделки покупатель и продавец встречаются напрямую без посредников.

Однако на современном биржевом (фондовом, фьючерсном) рынке продавец и покупатель редко заключают сделки непосредственно без посредников. В большинстве случаев они разделены между собой во времени и пространстве.

Связующим звеном между продавцами и покупателями биржевых товаров обычно являются биржевые посредники, которые также, выступая в роли то продавцов, то покупателей, разделены во времени и пространстве.

Таким образом происходит обособление всех частей биржевой рыночной сделки:

- заключение договора (сделки) осуществляется не между первоначальным продавцом и конечным покупателем, а между клиентами и биржевыми посредниками;

- все вычисления по сделке, выявление обязательств сторон, задействованных в ней, организуются в процессе клиринга;

- исполнение (завершение) сделки проводится в процессе, который называется расчеты".

Современные биржевые системы клиринга и расчетов стали возможны в результате существования следующих предпосылок. Во-первых, это наличие соответствующих технологических возможностей для:

- преодоления фактора пространства и сокращения времени для передачи информации (например, существование глобальных быстродействующих систем связи);

- обработки огромных массивов биржевой и сопутствующей информации (создание электронных систем расчетов и хранение баз данных);

- быстрой и безошибочной передачи денежных средств (национальные и международные банковские системы расчетов).

Во-вторых, создание специализированных организаций и биржевых структур для клиринга и расчетов: клиринговые (расчетные) палаты, фонды-депозитарии, реестродержатели и т.д.

В-третьих, разработка и постоянное совершенствование механизмов клиринга и расчетов.

В самом обобщенном виде можно выделить следующие основные функции биржевого клиринга и расчетов:

а) обеспечение процесса регистрации заключенных биржевых сделок (передача и получение информации о сделках, ее проверка и подтверждение, регистрация и т.д.);

б) учет зарегистрированных сделок (по видам рынка, участникам, срокам исполнения и т.д.);

в) зачет взаимных обязательств и платежей участников биржевого рынка;

г) гарантийное обеспечение биржевых сделок (в различных формах);

д) организация денежных расчетов;

е) обеспечение поставки биржевого товара по заключенной биржевой сделке.

Общее описание клиринга и расчетов

Операции клиринга и расчетов начинаются после совершения биржевой сделки и включают прохождение ряда этапов (процессов), в которых принимают участие не только члены биржи и их клиенты, но и другие организации (расчетно-клиринговые, банковские, депозитарные и т.д.).

Клиринг и расчеты классифицируются в зависимости от:

а) вида биржевого товара:

- клиринг рынка ценных бумаг;

- клиринг рынка фьючерсных контрактов;

б) уровня централизации:

- клиринг отдельной биржи;

- межбиржевой национальный клиринг;

- международный клиринг;

в) обслуживаемого круга:

- клиринг между членами Клиринговой палаты;

- клиринг между членами биржи;

- другие схемы.

Организация клиринга и расчетов основана на соблюдении ряда принципов.

Во-первых, клиринг и расчеты осуществляются обычно специализированным органом. Это может быть юридически самостоятельная организация - Клиринговая (Расчетная) палата или специализированное структурное подразделение биржи.

Во-вторых, с точки зрения защиты интересов клиентов биржи большое значение уделяется соблюдению требования о раздельном ведении и учете средств клиентов от средств биржевых посредников.

В-третьих, заключенные биржевые сделки поступают в расчетноклиринговую систему только после их регистрации и сверки всех реквизитов. В противном случае они к клирингу не допускаются.

В-четвертых, наличие жесткого расписания клиринга и расчетов во времени. Каждая операция в процессе клиринга и расчетов имеет строго ограниченный временной интервал, нарушение которого грозит крупными штрафными санкциями для нарушителя.

В-пятых, система гарантирования исполнения заключенных на бирже сделок. Теханизм клиринга и расчетов гарантирует, что в случае, если одна из сторон биржевой сделки окажется не в состоянии выполнить свои обязательства, биржевая структура возьмет на себя выполнение указанного обязательства перед другой стороной этой биржевой сделки.

Основные виды рисков

Участники биржевого рынка, пользующиеся услугами расчетноклиринговых систем, в силу рыночного характера сделок постоянно рискуют своими капиталами или просто денежными средствами. К основным видам указанного риска можно отнести: рыночный, кредитный и системный риски.

Рыночный риск - это риск, связанный с колебаниями цен на всем фондовом или фьючерсном рынке, например, из-за изменения ставки банковского процента. Клирингово-расчетный процесс занимает вполне определенное время.

Поэтому существует вероятность понести убыток из-за изменения цен.

Разновидностью этого риска является международный рыночный риск, возникающий из-за несогласованности сроков расчетов на мировом рынке ценных бумаг и фьючерсных контрактов Например, брокер, купивший ценную бумагу в другой стране, не может сразу же продать ее в своей стране из-за несовпадения сроков расчетов в странах.

Кредитный риск - это риск несвоевременности расчетов в одном из звеньев всей цепочки процесса клиринга и расчетов. Этот риск редко присутствует или минимизирован между брокерами-посредниками процесса биржевой торговли, так как в условиях развитого биржевого рынка и его инфраструктуры разработаны совершенные системы гарантирования платежей.

Однако во взаимоотношениях между брокером и его клиентом риск неплатежа последнего посреднику существует постоянно.

Системный (операционный) риск компьютерных систем и систем связи, непредвиденное отключение электроэнергии, ошибки, совершенные служащими расчетно-клиринговой системы. Известны даже случаи мошенничества, хищений и т.д.

В настоящее время создатели и организаторы биржевых систем разрабатывают пути минимизации перечисленных рисков. К ним относятся в первую очередь следующие.

Прежде всего - это высокая степень доверия между всеми участниками биржевого процеССа. Брокер, потерявший доверие своих коллег, как правило, больше не допускается к участию в биржевых сделках.

В связи с тем что сделка может заключаться как письменно, так и устно на основе доверия. Часто слово является решающим во взаимоотношениях между участниками биржевого торга.

Поэтому чем больше доверия, тем больше биржевой оборот, а значит, и больше прибыли.

Другой путь - создание крупных гарантийных фондов при биржах или клиринговых организациях за счет средств самих биржевых посредников. В случае сбоя в оплате на одном из участков всей расчетной цепочки гарантийные фонды берут на себя риск неплатежа, полностью его локализуют, не давая ему распространяться на других участников биржевого процесса.

Совершенствование организации и технологии клиринговых расчетов оказывает большое влияние на развитие биржевой деятельности. Компьютеризация всего процесса клиринга и расчетов ускоряет проверку реквизитов и оформление документооборота, страхует от непредвиденных ошибок, ведет учет и хранение информации и т.д.

Клиринг и расчеты на рынке ценных бумаг

В биржевой деятельности единая типовая система биржевого клиринга и расчетов пока не разработана. Процессы клиринга и расчетов на каждой крупной бирже организуются самостоятельно и имеют как общие, так и отличительные черты.

Кроме того, есть принципиальные отличия клиринга и расчетов на рынке ценных бумаг от клиринга и расчетов на рынке фьючерсных контрактов.

Главной особенностью расчетно-клирингового процесса на рынке ценных бумаг является необходимость перерегистрации проданной ценной бумаги с одного ее владельца на другого.

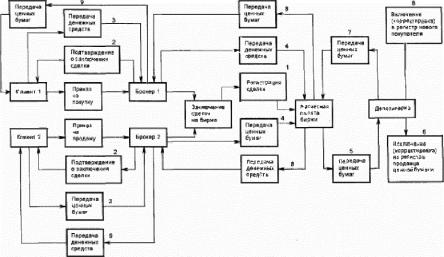

Основными этапами расчетно-клирингового процесса заключенных сделок с ценными бумагами на фондовой бирже являются (схема 23):

1 - регистрация сделки на бирже;

2 - подтверждение ее реквизитов участниками сделки;

3 - передача денежных средств и ценных бумаг от клиентов к брокерам;

4 - передача денежных средств и ценных бумаг брокерами в Расчетную палату биржи;

5 - передача ценных бумаг Расчетной палатой в депозитарный центр для их перерегистрации на нового владельца;

6 - перерегистрация ценных бумаг в депозитарии на нового владельца;

7 - возврат ценных бумаг (новых) в Расчетную палату биржи;

8 - передача денежных средств и ценных бумаг из Расчетной палаты соответствующим брокерам;

9 - передача брокерами денежных средств и ценных бумаг их новым владельцам.

Время, которое занимает клиринго-расчетный цикл, т.е. время между заключением сделки и расчетами по ней, обычно называется

расчетным периодом.

В странах с развитой инфраструктурой фондового рынка расчетный период, как правило, фиксирован, хотя может различаться в зависимости от типа ценной бумаги.

Дата расчетов (расчетный день) определяется по формуле Д = Т + П,

где Д - дата расчетов;

Т - дата заключения сделки;

П - количество дней, отпущенное на выполнение расчетных операций.

Например, в Англии для расчетов по ценным бумагам П = 5 дней, по облигациям - 2, по фьючерсным контрактам - 1 день.

В течение расчетного периода соответствующие брокеры должны получить от своих клиентов за купленные для них акции, с одной стороны, денежные средства, а с другой - проданные ценные документы или документы, заменяющие их (сертификаты, свидетельства, трансфертные документы и т.д.).

В расчетный день брокер-продавец передает в Расчетную палату ценные бумаги и получает за них из Расчетной палаты соответствующие денежные средства (например, чек). В то же время брокер-покупатель передает в Расчетную палату денежные средства за купленные ценные бумаги, но получить эти ценные бумаги, зарегистрированные на нового владельца, он сможет лишь через несколько дней, необходимых для процесса их перерегистрации в депозитарии. Покупателю акции предоставляется право на получение дивидендов по акции с момента заключения сделки на ее покупку, но право ее владельца он получает лишь с даты регистрации акции соответствующего акционерного

общества в реестре его акционеров. Реестр (регистр) акционеров ведется регистратором, избранным компанией.

Клиринг и расчеты на рынке фьючерсных контрактов

Существуют две главные особенности расчет^-КЛирингового процесса на рынке фьючерсных контрактов. Во-первых, Расчетная палата становится стороной каждого заключенного и зарегистрированного на бирже фьючерсного контракта (схема 24).

Во-вторых, она является гарантом исполнения заключенных сделок - через механизм маржевых сборов (залогов).

В целом Расчетная палата осуществляет функции клиринга и расчетов по всем купленньм и проданным контрактам во фьючерсной торговле, гарантирует и организует их исполнение, что включает следующие главные этапы (схема 25):

- регистрация сделки;

- проведение всех расчетов по марже;

- извещение членов Расчетной палаты (а они - клиентов) о

внесении маржи;

- внесение маржи клиентами членам Расчетной палаты, а последними - в Расчетную палату;

- контроль за финансовым состоянием счетов участников торговли фьючерсными контрактами в течение биржевых торгов;

- расчеты по закрытым позициям;

- выплата прибылей и взимание убытков;

- организация поставки по незакрытым в срок контрактам;

- отправка извещений о поставке или принятии (отгрузке) товара по контракту;

- поставка по контракту;

- принятие поставки по контракту;

Биржевая деятельность не ограничивается вышеперечисленными этапами расчетно-клирингового процесса на рынке фьючерсных контрактов. Например, этап регистрации биржевой сделки технологически может включать целый ряд подэтапов: занесение сделки в компьютерную систему, ее проверка и сверка реквизитов, регистрация и распределение по рынкам и участникам и т.д.

Если вдруг выясняется, что сделка ошибочна, то в зависимости от ситуации она либо отменяется, либо записывается в убыток ее виновнику (например, брокеру).

В заключение отметим, что Расчетная палата производит расчеты по марже, как первоначальной, так и переменной. Сами по себе методы расчета маржи различаются по биржам, так как в ряде случаев фьючерсные биржи создают каждая свою систему расчетов либо несколько бирж используют единый механизм расчета и взимания маржевых сборов.

Основы технического анализа

Аксиома 1. Движения рынка учитывают все.

Суть аксиомы заключается в том, что любой фактор, влияющий на цену (например, рыночную цену товара) - экономический, политический, психологический, - заранее учтен и отражен в ее графике. Поэтому изучение графика цен - все, что требуется для прогнозирования.

Данная аксиома говорит лишь о том, что любое изменение цены отражает соответствующее изменение внешних условий.

Аксиома 2. Цены двигаются направленно.

Это предположение стало основой для создания всех методик технического анализа. Главной задачей технического анализа является именно определение трендов (т. е. характеристик движений рынка от момента возникновения до окончания) для использования в торговле. Существует три типа трендов:

- бычий (bMilish) - движение цены вверх;

- медвежий (bearish) - движение цены вниз;

- боковой (sideways, tiding гапде) - цена практически не движется.

Аксиома 3. История повторяется.

По сути, технический анализ занимается историей определенных событий, связанных с рынком, а значит, в какой-то степени и изучением человеческой психологии. Главный двигатель цен - социальномассовое, эмоциональное настроение.

Оно повторяется на протяжении всей истории и отражается в графиках движений рынка. Аналитики предполагают, что если определенные типы прогнозирования работали в прошлом, то будут работать и в будущем.

Другими словами, с точки зрения технического анализа, понимание будущего лежит в изучении прошлого. Таким образом, технический анализ представляет собой метод изучения цен, главным инструментом которого служат графики.

Существует три различных подхода к анализу графиков. Первый является поверхностным, субъективным и основывается, главным образом, на интуиции.

Он не требует ни строгого анализа, ни обоснования. Второй подход связан с созданием рыночных индикаторов, которые помогают определять состояния

перекупленности/перепроданности рынка. Третий подход технического анализа является наиболее эффективным и связан с разработкой систем, способных генерировать сигналы к покупке и продаже.

Графический анализ

Для исследования движения рынка в техническом анализе наиболее популярными являются следующие виды графиков:

Линейные графики (Line)

Строятся как зависимость цены (значения индекса) от времени;

Используются для извлечения информации для долгосрочных

прогнозов;

- Являются наиболее простыми и наглядными.

Крестики-нолики (Point and Figure)

- Строятся со стандартным интервалом (ЗО pips)

Гистограммы (Bars)

- Отражают цены открытия, закрытия, максимума и минимума;

- Наглядно представляют снижение или повышение;

- Точки максимума и минимума называют тенью (shadow), если максимум или минимум совпадают с ценой закрытия или ценой открытия, то тени нет;

- Если цена закрытия ниже цены открытия, то свеча черная, в обратом случае - белая.

Методы фильтрации и математической аппроксимации

Данная группа методов технического анализа основана на применении математических формул фильтрации и аппроксимации, с помощью которых можно отделить трендовую составляющую движения цены от шумов, а также выделить экстремумы из равномерного движения. К этой группе относятся:

Метод скользящих средних

- Простые скользящие средние (SiTple TCving Average)

л

Щ =-^_ п

где Pj - цена в момент времени ti, n - ширина окна скользящего среднего.

- Взвешенные скользящие средние (Weight ^ving Average)

где Wj - вес /-ого компонента.

- Экспоненциальные скользящие средние (Exponential Toving Average)

ЕМА, = EMAt-1 + k*(Pt - EMAt-1)

где k = 2/(п+1), n - порядок (ширина окна экспоненциального скользящего среднего), Pt - текущая цена. Скользящие средние используются в методах конвергенции и дивергенции, основных сигналов, на их основе строятся более сложные индикаторы, позволяющие прогнозировать движение цены, выявлять тренд.

Осцилляторы

Цель построения осцилляторов состоит в том, чтобы выявлять предупреждающие сигналы повышения или понижения цены, показывать точки перегиба до их наступления, и ловить начало и конец коротких движений на рынке.

- Моментный осциллятор (Тоте^ит Oscillator)

Мп = Pt - Pt-n

где Р, - цена закрытия, n - порядок (разница во времени).

- Скорость изменения (Rate of Change)

р

ROC

где Pt - цена закрытия сегодня, Pt-n - цена закрытия n дней назад.

- Если данный показатель больше нуля, то цена движется вверх, если меньше нуля - вниз. - При значениях близких к единице, можно сказать, что рынок перекуплен (overЬoиght), при значениях близких к минус единице, можно сказать, что рынок перепродан (oversold)

.