Хеджирование и биржевая спекуляция

Комиссионное вознаграждение клиенты уплачивают по договору обслуживающей их брокерской фирме.

Вторая группа брокеров совершает сделки для своих брокерских фирм, т.е. работает в качестве дилеров. Пользуясь непосредственным присутствием в биржевом зале (месте торгов) во время торгов, они имеют временное преимущество перед клиентами биржи, находящимися за ее пределами.

Дилеры покупают или продают контракты от своего имени и держат их в течение нескольких минут или даже секунд, используя любые, самые небольшие колебания цен для получения ежедневных доходов.

Хотя подавляющая масса фьючерсных контрактов ликвидируется до момента их исполнения, в чем собственно и состоит сама суть фьючерсной торговли, нацеленной на получение прибыли от сделок по фьючерсным контрактам, некоторая их часть подлежит исполнению (обычно несколько процентов от общего числа заключенных контрактов). Исполняемый фьючерсный контракт - это по сути уже форвардный контракт, гарантируемый биржей.

Теханизм исполнения фьючерсного контракта строго регламентируется биржей и в большой степени отражается в самом фьючерсном контракте. Тестом поставки товара по фьючерсному контракту (или местом получения) обычно являются складские мощности соответствущего типа (например, элеватор), с которыми у биржи заключены договоры, предусматривающие выполнение всех требований завершающего этапа фьючерсной торговли. Сами по себе условия поставки товаров по сути аналогичны правилам поставки продукции, применяемым в нашей стране.

Расчеты за поставку товаров могут осуществляться непосредственно между продавцом и покупателем, минуя Расчетную палату. Формы расчетов зависят от их применения в данной стране. Обычно это расчеты чеками. Биржи очень тщательно относятся к выбору места поставки (получения) товара, ибо это само по себе является гарантией исполнения фьючерсного контракта.

Большое внимание уделяется месторасположению складских мощностей, их финансовому состоянию, уровню расценок за услуги, качеству их исполнения, четкости работы персонала и т.д.

Хеджирование и биржевая спекуляция

Хеджирование - способ получения прибыли в процессе биржевой фьючерсной торговли, основывающейся на различиях в динамике цен реальных товаров и цен фьючерсных контрактов на этот же товар.

В практике биржевой торговли разделяют хеджирование и спекуляцию. Биржевая спекуляция - это способ получения прибыли в процессе биржевой фьючерсной торговли, базирующейся на различиях в динамике цен фьючерсных контрактов во времени, пространстве и на разные виды товаров.

В политико-экономическом смысле и хеджирование, и биржевая спекуляция представляют собой просто спекуляцию, т.е. способ получения прибыли, основывающейся не на производстве, а на разнице в ценах. Хеджирование и биржевая спекуляция - две формы спекуляции на бирже, сосуществующие и дополняющие друг друга, но в то же время и отличающиеся между собой. Это две стороны одной медали.

Хеджирование невозможно без биржевой спекуляции и наоборот.

Хеджирование на бирже осуществляют, как правило, предприятия, организации, частные лица, которые одновременно являются участниками рынка реальных товаров: производители, переработчики, торговцы.

Биржевой спекуляцией обычно занимаются члены биржи и все желающие (обычно частные лица) сыграть на разнице в динамике цен фьючерсных контрактов.

На практике нет строгого разграничения между субъектами, занимающимися хеджированием, и субъектами, деятельность которых связана с биржевой спекуляцией, так как участники рынка реальных товаров тоже участвуют в биржевых спекуляциях, ибо в рыночном хозяйстве главное - это получение прибыли независимо от того, за счет каких биржевых операций эта цель достигается.

Хеджирование преследует цель - получение дополнительной прибыли по сравнению с прибылью от реализации на рынке реального товара.

В целом оно для всех организаций и лиц, которые не являются членами биржи, представляет собой особую форму коммерческой деятельности на бирже с обычной целью - получение наибольшей прибыли наряду с другими существующими формами коммерции. Хеджирование в связи с двойственным характером, т.е. одновременной опоры на цену реального товара и на цену фьючерсного контракта на этот же товар, имеет важное практическое значение.

Оно обеспечивает косвенную связь биржевого рынка фьючерсных контрактов с рынком реального товара.

Хеджирование выполняет функцию биржевого страхования от ценовых потерь на рынке реального товара и обеспечивает компенсацию некоторых расходов (например, на хранение товаров) (из этой функции и ведет свое происхождение сам термин хеджирование).

Техника хеджирования состоит в следующем.

Продавец наличного товара, стремясь застраховать себя от предполагаемого снижения цены, продает на бирже фьючерсный контракт на данный товар (хеджирование продажей). В случае снижения цен он выкупает фьючерсный контракт, цена на который тоже упала, и получает прибыль на фьючерсном рынке, которая должна компенсировать недополученную им выручку на рынке реального товара (условный пример 1).

Согласно условному примеру 1 продавец в конечном итоге получил от продажи товара (80 единиц) и от фьючерсного рынка (20) ту сумму выручки, которую он рассчитывал получить по состоянию на 1 января (100 единиц).

Покупатель наличного товара заинтересован в том, чтобы не потерпеть убытки от повышения цен на товар. Поэтому, полагая, что цены будут расти, он покупает фьючерсный контракт на данный товар (хеджирование покупкой).

В случае, если тенденция угадана, покупатель продает свой фьючерсный контракт, цена которого тоже возросла в связи с ростом цен на рынке реального товара, и тем самым компенсирует свои дополнительные расходы по покупке наличного товара (условный пример 2).

Итак, исходя из условного при мера 2, затраты покупателя на рынке реального товара (120 единиц) благодаря полученному доходу от фьючерсной торговли (20) не превысили суммы затрат, планируемых им по состоянию на 1 января (100 единиц). Оба приведенных примера раскрывают суть страховой функции хеджирования.

Использование механизма фьючерсной торговли, как следует из приведенных условных примеров, позволяет продавцам планировать свою выручку, а значит, и прибыль, а покупателям - затраты.

На практике трудно предугадать изменение цен на длительный срок. Динамики цен рынков реального товара и фьючерсного не совпадают, поэтому, как правило, хеджирование не охватывает всей массы произведенных биржевых товаров.

Существуют разные формы (способы) хеджирования в зависимости от того, кто является его участником и с какой целью оно осуществляется. Хеджирование может проводиться на весь наличный товар или на его часть; на имеющийся наличный товар или товар, отсутствующий в момент заключения фьючерсного контракта; на комбинацию различных дат поставки реального товара и выполнение фьючерсного контракта и т.д.

Хеджирование позволяет получить и дополнительную прибыль. Средняя разница между ценой наличного товара и фьючерсного контракта на соответствующий месяц поставки представляет собой базис и зависит от расходов на хранение и других труднопрогнозируемых факторов.

В случае хеджирования продавец товара, желаюший получить дополнительную прибыль, должен стремиться продать фьючерсный контракт на свой товар по цене, превышающей действующую рыночную цену реального товара на величину базиса. Если в дальнейшем базис будет уменьшаться, то хеджер (т.е. тот, кто осуществляет хеджирование) выигрывает, так как либо рост цен на фьючерсном рынке отстает от роста цен на реальном рынке, либо снижение цен на фьючерсном рынке опережает снижение цен на реальном рынке. В случае увеличения базиса хеджер-продавец проигрывает.

Покупатель товара, желающий получить дополнительную прибыль, основывается в своих прогнозах на ином изменении базиса, т.е. при его возрастании хеджер выигрывает, а при уменьшении базиса - проигрывает.

В указанных вариантах конечная цена для хеджера равна его целевой цене плюс изменение базиса.

Цк - Цц + ДБ,

где Цк - конечная цена для хеджера;

Цц - целевая цена для хеджера;

ДБ - изменение базиса.

Если хеджер является продавцом, то у него будет дополнительная прибыль в случае, когда конечная цена окажется выше целевой. Это возможно при уменьшении базиса.

Итак, целевая цена для продавца по условию составила 100 единиц, изменение базиса - 10 (20 - 10), конечная цена - 110 единиц (100 + 10), т.е. по сравнению с хеджированием в условном примере 1 хеджер получил дополнительную прибыль, равную 10 единицам (110 -100).

Если хеджер представляет собой покупателя, то дополнительную прибыль он получит, когда конечная цена окажется ниже целевой, Т.е. при возрастании базиса.

Проиллюстрируем это на условном примере 4.

Целевая цена для покупателя по условию - 100 единиц, изменение базиса составило минус 10 (20 - ЗО), конечная цена равна 90 единицам (100 - 10), т.е. по сравнению с хеджированием в примере 2 хеджер получил дополнительнvю прибыль, равную 10 единицам (100 - 90).

Опционные сделки с фьючерсными контрактами

Опцион на фьючерсный контракт - договор на право купить или продать фьючерсный контракт по установленной в момент заключения сделки цене в пределах указанного периода. При этом покупатель опциона, получающий данное право, уплачивает продавцу некоторую сумму денег, называемую премиеЙ.

Оп цион дает право купить или продать фьючерсный контракт, но не обязывает покупателя опциона осуществить указанное право, поэтому покупатель опциона рискует только величиной премии и ее банковским процентом, а его прибыль может быть не ограничена. Продавец опциона может понести неограниченный убыток, а его прибыль ограничена величиной премии (и ее банковским процентом).

Основное отличие биржевого опциона на фьючерсный контракт от опциона с реальным товаром состоит в его стандартизации, при которой продавец и покупатель биржевого опциона договариваются только о размерах премии, т.е. цене опциона, подобно тому, как при торговле фьючерсными контрактами биржевики торгуются только о цене этих контрактов.

Опцион на фьючерсный контракт ограничен фиксированным сроком действия, который либо имеет самостоятельное значение, либо привязан к срокам поставки фьючерсных контрактов.

Существуют два типа опциона: опцион с правом на покупку (опцион на покупку) и опцион с правом на продажу (опцион на продажу). Возможен еще опцион, представляющий собой комбинацию вышеуказанных двух типов, - двойной опцион, но он используется редко.

В случае опциона на покупку его покупатель может купить у продавца опциона фьючерсный контракт по указанной в опционе цене в любой момент до истечения срока его действия с предварительной уплатой премии. При опционе на продажу его покупатель может продать продавцу опциона фьючерсный контракт на тех же условиях.

Так же как и во фьючерсном контракте, обязательства по биржевому опциону могут быть ликвидированы любой из сторон до окончания срока действия опциона противоположной сделкой. Например, если приобретен опцион на покупку, то необходимо продать такой же опцион на покупку с урегулированием биржевых разниц в ценах и премиях на дату ликвидации обязательств по сравнению с датой его заключения.

Премия, уплачиваемая покупателем опциона, т.е. его цена, зависит в основном от изменений разницы между текущей биржевой ценой фьючерсного контракта и его ценой, зафиксированной в опционе; спроса и предложения на данный опцион; времени, которое остается до окончания права на опцион; величины банковского проекта.

Рассмотрим опцион на покупку фьючерсного контракта по цене 140 единиц с уплатой премии в размере 20 единиц. В этом случае покупатель будет иметь прибыль при цене контракта, превышающей 160 единиц, и убыток при цене ниже 160, который составит не более 20 единиц.

У продавца опциона ситуация будет прямо противоположной (условный пример 5).

Опционы с фьючерсными контрактами, так же как и последние, выполняют одновременно и функцию страхования от неблагоприятных изменений цен, и функцию получения дополнительной прибыли от биржевой деятельности. При оп ционе на покупку и оп ционе на продажу страхователем (хеджером) выступает покупатель опциона, ибо он минимизирует свои потери.

Но если покупатель правильно угадал тенденцию изменения цен, то он может получить и существенную (теоретически неограниченную) дополнительную прибыль. Продавец опциона, как правило, стремится получить только прибыль от торговли опционами, которая, правда, ограничена размерами премии. Убыток от торговли опционами не ограничен.

Проанализируем аналогичный опцион на продажу. Его покупатель получит прибыль при цене ниже 120 единиц, а при ее превышении его убыток составит не более 20 единиц.

У продавца опциона итоги будут прямо противоположны (условный пример 6).

Размер премии при прочих равных условиях зависит от срока окончания действия опциона : чем он дольше, тем премия выше. В этом случае продавец опциона подвержен большему риску, а для покупателя оп циона последний имеет большую страховую ценность, чем при малом сроке действия опциона.

Премия, как и любая другая денежная сумма, может приносить доход в виде банковского процента. Покупатель опциона как бы лишается указанного дохода, а его продавец, кроме премии, имеет возможность получить этот дополнительный доход.

Следует отметить, что участники биржевой торговли осуществляют свою деятельность сразу по многим направлениям, используя все имеющиеся виды фьючерсных контрактов, опционов и их комбинации. При этом происходит биржевое ценовое страхование вообще, т.е. страхование от изменений цен на фьючерсные контракты, опционы и т.д., а не страхование, связанное с изменением цен на рынке реального товара. В этом смысле хеджированием начинают заниматься не только владельцы реального товара, но и сами биржевые спекулянты, а поэтому стираются грани между хеджированием и биржевой спекуляцией.

Хеджирование осуществляется с целью обеспечения получения дополнительной прибыли от биржевых сделок, а биржевая спекуляция превращается в форму хеджирования.

Проблемы организации фьючерсной торговли

За многие годы успешного функционирования фьючерсной торговли в мировой практике биржевой деятельности накоплен огромный опыт, весьма полезный сегодня для России. Началом развития фьючерсного рынка в нашей стране следует считать середину 1992 г. К этому времени относятся первые шаги российских бирж по внедрению фьючерсных контрактов.

Замедленное развитие фьючерсного рынка связано со сложными условиями становления рыночной экономики России, отсутствием необходимой инфраструктуры фьючерсной торговли,

квалифицированных кадров экономистов-биржевиков, способных организовать биржевую деятельность, инфляцией, с кризисом производства.

Главная причина, мешающая развитию фьючерсной торговли в России, - это слабое развитие самих рыночных отношений, рыночной среды. Российская рыночная структура экономики находится еще только в стадии возрождения.

Слаборазвитая инфраструктура фьючерсного рынка в нашей стране препятствует вовлечению во фьючерсную торговлю тысяч предприятий, организаций и широкие слои населения. На большинстве российских предприятий и организаций нет специалистов, имеющих необходимый уровень знаний и понимания важности фьючерсной торговли.

Как правило, на предприятиях и организациях полностью отсутствуют кадры экономистов-биржевиков, способные участвовать в биржевых делах.

Из вышеизложенного следует, что процесс развития фьючерсной торговли в российской экономике займет ряд лет и будет иметь свою историю и этапы становления, вытекающие из реальной обстановки. Неразвитость товарно-денежных отношений и частной собственности постоянно оказывает влияние на процессы развития фьючерсного рынка.

Эволюция развития рыночных отношений ведет к стиранию различий между товарной, фондовой и валютной биржами по механизму и характеру их деятельности. Тем не менее исторически сложившаяся специализация конкретных бирж сохранится с учетом занимаемого ими места на биржевом рынке в целом. Фьючерсная торговля преобладает над всей остальной деятельностью бирж. Биржи перестают быть только составной частью оптовой торговли.

Их роль в оптовой торговле имеет тенденцию к сокращению. Они становятся центрами фьючерсной торговли в широком смысле слова, т.е. ценообразующими центрами, центрами страхования прибыли и такой коммерческой деятельности, которая позволяет получать дополнительную прибыль (Шевчук Д.А.

Организация и финансирование инвестиций. - Ростов-на-дону: Феникс, 2006).

Согласно имеющимся тенденциям в мировой экономике следует ожидать дальнейший рост фьючерсной торговли и развитие ее новых форм. В структуре товарной фьючерсной торговли возрастает удельный вес более дорогих товаров, а также доля кормовых культур и продукции животноводства.

На фьючерсном рынке повышается доля нетоварных ценностей, что объясняется более широким размахом колебаний цен в связи с инфляцией и продолжающимся обесцениванием валют.

На основе развития средств связи и компьютеризации всех расчетов происходит концентрация фьючерсной торговли в основных финансово-кредитных центрах страны. Биржи создают совместные расчетные центры и совместно используют новейшую электрон но-вычислительную технику.

В настоящее время рост рынка фиктивного капитала в большей мере основывается на увеличении фьючерсной торговли и ее производных форм.

Важным условием существования фьючерсного рынка в российской экономике является его самоокупаемость. Биржевая фьючерсная торговля должна быть организована таким образом, чтобы доходы от нее покрывали затраты биржи на ее проведение.

Последнее возможно только при условии больших объемов биржевых сделок на фьючерсном рынке.

В России внедрением фьючерсных контрактов в биржевой оборот занимаются многие биржевые структуры. В настоящее время разработаны фьючерсные контракты на продукцию нефтяного профиля, цветных металлов, зерно и другие биржевые товары, а также на валюту.

Российские биржи осваивают механизм фьючерсной торговли и создают необходимые предпосылки для будущего развития фьючерсного рынка.

Порядок заключения и исполнения сделок на куплю-продажу фьючерсных контрактов

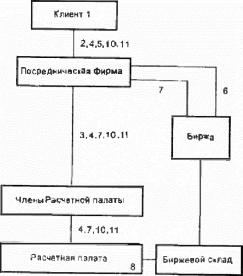

Каждая биржа, организующая куплю-продажу фьючерсных контрактов, вправе установить свой порядок их заключения и исполнения согласно биржевому законодательству конкретной биржи. Для заключения фьючерсной сделки прежде всего устанавливаются его участники. К ним относятся:

1. Клиенты, желающие принять участие в процессе торговли. Ими могут быть члены любой биржи, постоянные или разовые ее посетители, любые другие физические или юридические лица.

Непосредственное участие в торговле фьючерсными контрактами они не принимают, а действуют через посредников, которые состоят на расчетном обслуживании в Расчетной палате.

2. Посредническая фирма - это юридическое или физическое лицо, которое самостоятельно или по поручению клиента принимает участие в процессе биржевого торга или заключает сделки вне его и осуществляет все расчеты по ним с клиентами и членами Расчетной палаты в соответствии с Правилами биржевой торговли.

3. Расчетная палата (РП) - это организация, которая по договору с биржей и посредническими фирмами через членов РП осуществляет регистрацию сделок с фьючерсными контрактами и все расчеты по ним.

4. Члены Расчетной палаты, т.е. юридические лица, ее организующие и выполняющие задания клиентов по купле-продаже фьючерсных контрактов и проведению всех необходимых расчетов, связанных с ней.

5. Биржа, организующая торговлю фьючерсами и контролирующая весь процесс торговли.

Технологически процесс купли-продажи фьючерсных контрактов условно можно разделить на ряд последовательных этапов. Порядок заключения и исполнения сделок по фьючерсным контрактам представлен в схеме 22.

1. Решение клиента. Клиент оценивает ликвидность рынка фьючерсных контрактов, т.е. их свободную и быструю куплю-продажу, определяет расходы, связанные с осуществлением купли-продажи, а именно внесение маржи, комиссионные сборы, взимаемые за проведение сделок и их регистрацию, оплата посредников, налоги.

После этого клиент принимает решение о купле-продаже фьючерсных контрактов, Т.е. об участии во фьючерсных торгах.

2. Заключение договора на брокерское обслуживание. Клиент устанавливает договорные отношения с фирмой, которая является посредником на фьючерсном рынке.

Тежду ними заключается договор на брокерское облуживание. В соответствии с договором клиент доверяет посреднической фирме:

- заключать сделки на куплю-продажу фьючерсных контрактов от имени и за счет клиента (или в иной разрешенной законом форме);

- осуществлять через члена Расчетной палаты все расчеты, связанные с куплей-продажей фьючерсных контрактов за счет средств клиента;

- оформлять от имени клиента все необходимые документы на фьючерсном рынке.

Согласно договору на обслуживание стороны подтверждают, что осведомлены о риске, с которым связана деятельность на фьючерсном рынке, и не будут иметь претензий друг к другу в случае возможных убытков. В мировой практике клиент подписывает специальный документ Уведомление о риске, в котором он принимает на себя риск потери суммы, выделенной им на фьючерсную торговлю при неблагоприятном для него изменении цен на объект контракта.

Договором также определяются права и обязанности сторон, Т.е. клиента и посреднической фирмы, срок действия договора и условия его прекращения, порядок исполнения поручений клиента, осуществление расчетов, ответственность сторон и порядок рассмотрения споров, а также указываются реквизиты обеих сторон.

3. Заключение договора на обслуживание с членом РП. Посредническая фирма устанавливает договорные отношения с членом РП (банком) при помощи заключения соответствующего договора.

Обычно посредническая фирма имеет договор с членом РП и не перезаключает его для каждого нового клиента.

4. Средства резервирования фьючерсной торговли.