Николаев И. А. - Долгий переход к рынку

С самого начала реформ российская экономика считалась переходной. Это было справедливо - от планового хозяйства необходимо было перейти к рыночной экономике.

Сокращение ВВП, снижение производства, падение уровня жизни населения и другие негативные тенденции объяснялись именно переходным периодом, трансформационным спадом, переходным состоянием и т.п.

Шли годы. С тем или иным успехом проводились экономические реформы, сменялись правительства, а экономика по-прежнему считалась переходной, еще не восстановившейся после трансформационного спада. В отдельных политических заявлениях, конечно, говорилось об успешном ходе реформ, окончании очередного этапа развития и т.п., даже о завершении перехода к рыночной экономике в целом.

Однако никто пока ни на официальном уровне, ни на уровне аналитических разработок не попытался ответить на конкретный вопрос: завершился ли переходный период в российской экономике?

Естественно, что возникает и масса других вопросов: если завершился, то что может свидетельствовать в пользу этого? Какие выводы необходимо сделать для планируемых мер экономической политики? Мы, вообще, успешно прошли этот период?

Как Россия выглядит на фоне других стран, которым тоже пришлось переходить от плановой экономики к рыночной?

Ответы на эти и другие вопросы являются отнюдь не праздными. Если переходный период завершен, то многие недоработки и просчеты уже будет трудно на него списать.

А это значит, что появляется ответственность в принимаемых и реализуемых мерах экономической политики.

Ясность с тем, где мы находимся, необходима также для того, чтобы все-таки разобраться с этой задачей - удвоением ВВП. По-хорошему подобная ясность нужна была еще в 2003 году, когда впервые была озвучена идея удвоения.

Действительно, если мы собираемся удваивать ВВП, то хотелось бы знать: а показатель исходного ВВП, по сравнению с чем будем удваивать, он уже вышел на дореформенный уровень или нет?

Наконец, как известно, еще в 2002 году США и ЕС признали Россию страной с рыночной экономикой. Понятно, что эти заявления носили прежде всего политический характер. Тем не менее ситуация получается достаточно интересная: Запад фактически признал, что в России переход к рынку состоялся, а вразумительной позиции самой России по данному вопросу как не было, так и нет.

Это также требует в концеконцов определиться с окончанием переходного периода в российской экономике.

Планы по переходу

Естественно, и по справедливости, сразу же вспоминается программа 500 дней. На самом деле, та программа называлась Переход к рынку\ Она была разработана группой под руководством академика С.С. Шаталина в августе 1990 года. Инициаторами подготовки программы выступили М.С.

Горбачев и Б.Н. Ельцин.

Авторы Программы указывали, что к 1990 году сложилась ситуация, когда было возможно три варианта развития событий.

1. Следование за событиями, политика постепенности реформ.

2. Политика реставрации системы централизованного управления экономикой.

3. Радикальная экономическая реформа, в результате которой в стране за 1,5 - 2 года должны были быть созданы основы рыночной экономики.

Эти 1,5 - 2 года были конкретизированы: переход к рынку должен был быть осуществлен за 500 дней. Была обозначена и этапность перехода.

Первые 100 дней - программа чрезвычайных мер (с 1 октября до начала 1991 года). За это время планировалось, прежде всего, сформировать необходимую законодательную базу и начать радикальные рыночные преобразования. В частности, предлагалось немедленно начать работу по преобразованию до конца 1990 года примерно 50 - 60 государственных предприятий в акционерные общества, объявить земли колхозов и совхозов суммой наделов их работников, обеспечить нулевой прирост совокупной денежной массы и т. п.

100-й - 250-й дни - либерализация цен и жесткие финансовые ограничения.

250-й - 400-й дни - стабилизация рынка. Авторы Программы вполне допускали, что уже на этом этапе возможно обострение кризисных явлений, усиление спада производства в базовых отраслях.

400-й - 500-й дни - начало подъема.

Вот так представлялся переход к рынку. Уже тогда, сразу после обнародования программы 500 дней, очень многие иронизировали по поводу предлагаемых сроков перехода к рыночной экономике.

И напрасно, на самом деле, иронизировали, потому что при более внимательном рассмотрении выяснилось бы, что авторы надеялись только на то, что в этот действительно очень короткий период удалось бы заложить основы новой экономической системы, которая без чрезвычайных усилий со стороны государства будет ориентировать производство на удовлетворение личных и общественных потребностей, создавать действенные стимулы к труду и предпринимательству, обеспечит насыщение рынка разнообразными товарами при стабильных ценах, заложит основы процветания страны и всех проживающих в ней народов.

Программа 500 дней осталась нереализованной. И хотя Правительство РСФСР в лице тогдашнего премьера И.С.

Силаева заявило осенью 1990 года, что приступает к ее реализации, до этого дело так и не дошло.

Реально переход к рынку начало правительство Е.Т. Гайдара. Точка отсчета (с некоторой долей условности, естественно) - 2 января 1992 года - дата, с которой в России началась либерализация цен.

Однако этому предшествовала и мощная экспертно-аналитическая работа, и издание знаменитого ноябрьского пакета указов Президента России, которыми определялись основные пути и механизмы перехода к рыночной экономике.

Однако то, сколько мог бы занять по времени переходный период, не определялось. И этому есть свое объяснение. К концу 1991 года экономическая ситуация в стране дошла до состояния, когда оценка того, сколько по времени могут занять реформы, стояла далеко не на первом плане.

Падение производства, страшный дефицит на рынке потребительских товаров, ничтожные золотовалютные резервы, идущая вовсю спонтанная приватизация - все это и многое другое требовало безотлагательных мер.

Поэтому неудивительно, что правительство Е.Т. Гайдара воздерживалось от обнародования сроков перехода к рыночной экономике. Тем не менее Б.Н.

Ельцин не удержался и, выступая в последнее воскресенье декабря 1991 г., оптимистично заявил: Мы вступаем в 1992 год. Это год особый. Нам предстоит создать основы новой жизни.

Говорил не раз и хочу повторить: нам будет трудно, но этот период не будет длинным. Речь идет о 68 месяцах.

Таким образом, к июлю 1992 года должно было стать легче. Последующие события доказали, что, действительно, вряд ли стоило в той ситуации прогнозировать что-либо определенное.

Оценка по ВВП.Динамика показателя ВВП

В 2004 г. реальный, т.е. исчисленный в сопоставимых ценах, валовой внутренний продукт составил 89,3% от уровня 1991 года. Таким образом, по общему объему ВВП еще не возвратился на дореформенный уровень.

Это означает, что формально переходный период в России еще не завершен.

Динамика ВВП представлена в табл.1. Хотя это и новейшая экономическая история, некоторые факты заслуживают того, чтобы на них еще раз было обращено внимание.

| Таблица 1 | |||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||

| Источники: ФБК, Росстат |

Это очень серьезное снижение, но все-таки это не 2-х кратное падение, о котором часто можно было слышать. Более того, в 1997 году, когда у власти непродолжительное время было правительство младореформа-торов, казалось, что дном был 1996 год с показателем 62,8% от уровня 1991 года. Однако 1998 год с его августовским кризисом перечеркнули такие надежды.

Важно отметить и то, что по-настоящему экономический рост в стране начался еще в 1999 году, а не в 2001-м и даже не в 2000-м. В 1999 г. прирост ВВП в России составил 6,4%. Наибольший же спад наблюдался, как и следовало ожидать, в 1992 г., когда только начались масштабные рыночные реформы: минус 14,8% ВВП. Почти столь же неудачным был и 1994 год: падение на 12,7%.

В целом падение российской экономики после начала реформ продолжалось 7 лет, причем траектория падения оказалась более крутой, чем траектория восстановления. Это объяснимо: слишком долго не решались власти на проведение назревших реформ, слишком много было накоплено проблем. Вот и произошло то, что называется обвальным падением.

В 2005 году будет 7 лет уже восстановительному периоду российской экономики. Однако очевидно, что этот год не станет последним годом восстановления.

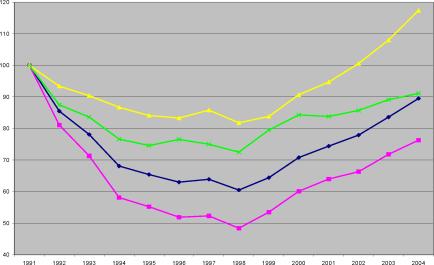

Анализ отраслевой динамики ВВП дает следующую картину (рис.1): в 2004 г. объем производства товаров составил только 76,3% от показателя 1991 года. Не преодолели спад и нерыночные услуги - лишь 91,1% ВВП. Зато сектор рыночных услуг преодолел планку еще в 2002 году, и по итогам 2004 г. составил 117,4% от уровня 1991 г. В течение 1990-х гг. объем рыночных услуг сократился меньше всего - до 81,8% от показателя 1991 года, при том, что в 1998 г. производство товаров упало до 48,4%, а производство нерыночных услуг - до 72,5%.

Таким образом, по состоянию на конец 2004 г. спад был преодолен только в секторе рыночных услуг. При этом, вследствие неравномерной динамики развития отдельных секторов экономики, изменилась структура производства ВВП. Если в 1991 г. производство товаров составляло 42,8%, а производство услуг 48,3% (еще 8,9% приходилось на чистые налоги на продукты и импорт), то в 2003 г. доля товаров составила уже только 35,6%, а доля услуг выросла до 52,7% (доля чистых налогов на продукты и импорт - 11,7%).

Можно попытаться спрогнозировать год завершения переходного периода в российской экономике. С высокой вероятностью таким годом станет 2006 год. Именно в этом году объем ВВП может превысить дореформенный уровень в том случае, если средний прирост в 2005-2006 гг. составит порядка 6% в год. А вот промышленное производство сможет восстановиться только к 2010-2011 году.

Учет структуры ВВП с точки зрения направления расходов

При анализе завершенности переходного периода в российской экономике особую важность приобретает анализ динамики ВВП по направлениям его использования:

- на конечное потребление;

- на валовое накопление;

- на чистый экспорт (экспорт минус импорт).

Конечное потребление - это расходы домашних хозяйств, государственных учреждений и некоммерческих организаций, обслуживающих домашние хозяйства.

Валовое накопление - это вложение средств в объекты нового капитала (то есть, иначе говоря, инвестиции), изменение запасов материалов, незавершенного производства и готовой продукции, приобретение ценностей.

Анализ структуры ВВП по направлениям расходов позволяет определить, как распределяются выгоды от функционирования экономики, насколько она ориентирована на удовлетворение потребительских нужд, какую роль играют экспортно-импортные операции.

Рыночная экономика - экономика потребления. Советская экономическая школа однозначно негативно относилась к этому потребительству, однако в рыночных условиях оказалось, что это, скорее, положительная характеристика. Если исходить из того, что экономика, ее развитие, должны удовлетворять растущим материальным, духовным, культурным потребностям людей, то оценка ВВП по расходам на конечное потребление превращается в важнейшую характеристику динамики социально-экономического развития. Более того, именно по восстановлению доли ВПП, идущей на конечное потребление, можно более объективно судить о завершенности переходного периода.

Конечное потребление

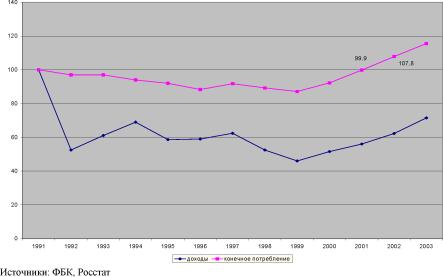

В 2004 г. расходы на конечное потребление составили 119,9% от уровня 1991 года. В настоящее время Российская Федерация потребляет уже гораздо больше товаров и услуг, чем в дореформенный период, причем показатель 1991 г. был преодолен еще в 2002 г. (рис. 2). Однако этот факт остался практически незамеченным, несмотря на то, что основной рост потребления пришелся именно на сектор домашних хозяйств.

Таким образом, именно 2002 год можно считать годом завершения переходного периода в российской экономике, если оценивать динамику ВВП, используемого на конечное потребление. Получается, что переход к рынку состоялся, однако никто столь примечательное событие не заметил.

По состоянию на 2003 г., фактическое конечное потребление домохозяйств составляло 115,6% от уровня 1991 года. Такой значительный рост связан с увеличением именно денежных расходов домохозяйств -социальные трансферты в натуральной форме в 1990-е гг. существенно сократились, и с 1994 г. оставались практически неизменными.

А ведь конечное потребление домашних хозяйств - это расходы на приобретение товаров и услуг во всех торговых предприятиях, на городских рынках и через неорганизованную торговлю, а также стоимость товаров и услуг, потребленных в натуральной форме.

Объяснить различия в динамике денежных доходов и конечного потребления ростом натурального хозяйства не получается хотя бы потому, что денежные расходы населения росли еще быстрее, чем фактическое конечное потребление домашних хозяйств в целом (табл. 2). Противоречие между фактом, что реальные денежные доходы еще не достигли дореформенного уровня, и тем, что расходы на конечное потребление значительно этот уровень превысили, имеет, тем не менее, свое объяснение.

В 1991 году, когда дефицитность российской экономики стала особенно сильной, домохозяйства просто не имели возможности потратить имеющиеся у них доходы. Вот и получается, что в дореформенном 1991 году реальные доходы населения были больше, чем в 2004 году, а траты на конечное потребление были меньше.

На самом деле превышение конечным потреблением планки 1991 г. означает, что население в целом сейчас стало уже гораздо больше тратить Аналитический доклад "Долгий переход к рынку" по сравнению с советским уровнем. Тем самым, политические заявления о катастрофическом падении уровня жизни населения, о значительном снижении уровня потребления по сравнению с советским периодом, уже потеряли свой смысл.

Справедливыми можно считать утверждения о росте неравенства в обществе, о преодолении спада уровня потребления только частью российского населения, и недооценивать эти реалии современной социально-экономической жизни категорически нельзя.

| Таблица 2 Доходы и потребление домашних хозяйств в 1991-2003 гг., в % к1991 г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Источники: ФБК, Росстат |

Валовое накопление

Валовое накопление включает в себя валовое накопление основного капитала и изменение запасов материальных оборотных средств.

С точки зрения статистики, валовое накопление основного капитала -это вложение средств в объекты основного капитала для создания нового дохода в будущем, то есть фактически инвестиции в производство.

Изменение запасов материальных оборотных средств включает изменение производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи. Это - складские запасы в экономике.

В течение 1990-х годов валовое накопление в реальном выражении сократилось более чем в 8 раз. Быстрее всего снижались объемы валового накопления в 1992-1993 гг.

В условиях углубляющегося экономического кризиса сокращение в разы средств, идущих на валовое накопление, является естественным. Предприятия в таких условиях решают задачу выживания, об инвестициях в целях перспективного развития никто не думает.

Также необходимо учитывать и естественное в тот период сокращение запасов готовой продукции, чему в немалой степени способствовала либерализация цен.

Своего абсолютного минимума валовое накопление достигло не в 1998, а в 1999 году. Это связано с тем, что, с одной стороны, в результате экономического кризиса 1998 г. сократился объем инвестиций, а, с другой стороны, в 1999 г. продолжилась тенденция к сокращению запасов материальных оборотных средств.

Уже в 1998 г. складские запасы не пополнялись, а сокращались, однако в 1999 г. это сокращение оказалось вдвое большим. Это можно объяснить тем, что возросший в результате девальвации рубля спрос на отечественную продукцию удовлетворялся за счет распродажи имевшихся складских запасов.

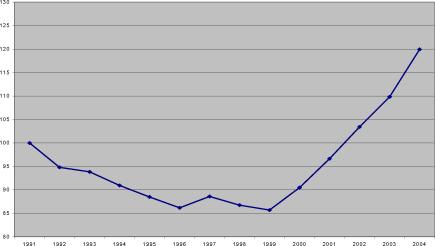

Валовое накопление начало возрастать только в 2000 году (рис. 4), при этом в 2002 г. снова наблюдалось некоторое сокращение его объемов, связанное с падением объемов запасов материальных оборотных средств после бурного роста 2000-2001 гг.

Совершенно очевидно, что дореформенного уровня в настоящее время достичь вряд ли удастся, но так ли уж это плохо? Значит ли низкий уровень валового накопления, что экономика все еще не оправилась от потрясений периода реформ, и еще долго будет испытывать их последствия?

Структура использования ВВП.

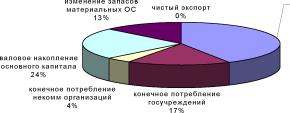

Вследствие резкого сокращения валового накопления и успешного восстановления конечного потребления структура направлений расходования ВВП в российской экономике существенно изменилась по сравнению с 1991 г. (рис.5, рис.6).

За период с 1991 по 2004 год доля номинального ВВП, приходящегося на конечное потребление домашних хозяйств выросла с 42 до 49-50%, а доля расходов на конечное потребление в целом увеличилась с 63 до 66%. Основное сокращение пришлось на валовое накопление: сократилось и ежегодное пополнение запасов оборотных средств, и валовое накопление основного капитала.

Рисунок 5Структура ВВП России в 1991 г.конечное потребление домохозяйств 42%

Рисунок 6Структура ВВП России в 2004г

Нынешняя структура расходования ВВП, в отличие от существовавшей в начале 1990-х гг., вполне соответствует структуре расходования ВВП ведущих развитых стран. Анализ данных о структуре ВВП в зарубежных странах показывает, что уровень валового накопления в 37%, наблюдавшийся в России в 1991 г., был излишне высоким. Это неудивительно, так как советская плановая экономика отличалась тем, что, как говорил в 1970-е гг. известный эколог М.Я. Лемешев, мы добываем железную руду, чтобы делать экскаваторы, мы делаем экскаваторы, чтобы добывать железную руду.

Сейчас же уровень валового накопления в 20-22% ВВП вполне сопоставим с показателями Франции (около 20%), Японии (25%), или, например, США (19%).

Изменение структуры расходования ВВП и ее относительная стабилизация в последние годы свидетельствуют о завершении исправления экономикой существовавшего структурного перекоса, когда объемы производства определялись ресурсными ограничениями, а не спросом. Конечное потребление стало играть в российской экономике ту же роль, что и в зарубежных странах с развитой рыночной экономикой.

Впрочем, нельзя забывать об экспортно-ориентированном характере российской экономики: чистый экспорт в настоящий момент составляет почти 13% ВВП, при том, что значительную часть экспорта составляют сырьевые ресурсы, в первую очередь, топливо и металлы.

Сравнение с другими странами

С середины - конца 80-х годов в ряде стран Центральной и Восточной Европы и СНГ начались реформы, фактически означавшие переход от плановой экономики к рыночной. Не везде ставилась именно такая цель - переход от плана к рынку, - но по существу реформы означали именно это.

Это могли быть реформы в духе построения социализма с человеческим лицом, которые, тем не менее, с точки зрения экономики означали одно - заимствование в той или иной мере элементов рыночной экономики. Не везде реформы начинались с самого радикального - либерализации цен. Однако в целях анализа необходимо принять именно год либерализации цен за начало отсчета переходного периода.

Либерализацию цен в конечном итоге все были вынуждены проводить.

Тогда еще социалистические страны были в разной степени готовности к началу рыночных реформ. К примеру, Венгрия, Польша, Югославия в этом отношении были самыми продвинутыми странами.

Напротив, республики бывшего СССР были не очень готовы к переводу своих экономик на рыночную основу.

Существует ряд индикаторов, по которым можно судить о степени становления рыночной экономики. Одним из основных показателей, как уже отмечалось, является показатель динамики ВВП. Страна считается преодолевшей переходный период, если уровень ВВП достигает дореформенного.

Несомненно, цепной индекс роста ВВП не является единственным показателем состояния экономики. Это связано с тем, что в ряде случаев рост достигается только за счет внешних факторов, на которые правительство страны не может оказывать влияние (например, цены на экспортируемую продукцию), а внутренняя структура экономики не претерпевает существенных изменений.

Тем не менее данный показатель может рассматриваться для строгого определения окончания переходного кризиса, а также для оценки общего характера процессов, происходящих в переходной экономике.

Как видно из табл.3, длина переходного периода и характер его течения в этом разрезе довольно существенно различается у разных стран.

| Цепные индексы роста ВВП . для определения длины переходного периода, в % к году начала реформ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|