Институциональные и частные инвесторы

Рейтинги могут изменяться, приостанавливаться или отзываться в тех случаях, когда информация меняется или становится недоступной.

Рейтинги зарубежных РА для российских эмитентов имеют международную шкалу в иностранной валюте и национальной валюте, а также национальную шкалу. Международными рейтингами предусматривается до 80 категорий классификации облигаций и эмитентов в зависимости от степени надежности выплат: процентов, номинала, наличия гарантий и других показателей.

Для успешного размещения своих облигаций на зарубежных рынках РФ, субъекты РФ и муниципалитеты оплачивают известным РА разработку и присвоение кредитного рейтинга по международной шкале. Причем в практике рейтингования различают долгосрочный и краткосрочный кредитные рейтинги. Долгосрочный кредитный рейтинг обычно отражает инвестиционную привлекательность ценных бумаг эмитента и способность заемщика выполнять свои обязательства на срок один год и более, а краткосрочный рейтинг применяется для обязательств с исходным сроком погашения менее года и для оценки способности заемщика выполнять свои обязательства на срок менее одного года. Для примера можно отметить, что в 2010 г. РФ от Fitch был присвоен по международной шкале долгосрочный кредитный рейтинг в инвалюте на уровне ВВВ, в национальной валюте на уровне ВВВ+ (прогноз стабильный) и краткосрочный рейтинг на уровне А-2.

Рейтинг РФ по национальной шкале был присвоен на уровне шААА.

| Таблица 3 Международная рейтинговая шкала. Класс А |

||||||||||||||||||||||||||||

|

| Standart Poor's | Характеристика эмитента | Доходность | Moody's |

| ВВВ+ | Возможности эмитентов по выплате долга и процентов зависят от внутриэкономической ситуации на данный момент (облигации среднего качества на границе между надежными бумагами и спекулятивными бумагами) | r +(2.5-3%) | Baal |

| ввв | Baa2 | ||

| ввв- | - | ||

| ВВ+ | Нестабильность внутриэкономической ситуации может повлиять на платежеспособность эмитента (облигации в низкой группе среднего качества, имеющие риск неплатежа) | r +(3-3.5%) | Bal |

| ВВ | Ba2 | ||

| ВВ- | Ваз | ||

| в+ | Ограниченная платежеспособность эмитента, соответствующая текущему объему выпущенных обязательств | r +(4-4.5%) | B1 |

| в | B2 | ||

| в- | B3 |

|

||||||||||||||||||||||||||||

| Характеристика уровней шкалы рейтинга SP субъектов РФ по национальной шкале: шААА Очень высокая способность эмитента выполнять свои обязательства. шАА Высокая способность эмитента выполнять свои обязательства. шА Умеренно высокая способность эмитента выполнять свои обязательства. шВВВ Достаточная способность эмитента выполнять свои обязательства. шВВ, шВ Имеется в большей или меньшей мере неопределенность в способности эмитента выполнять свои обязательства. шССС Потенциальная возможность дефолта эмитента. шСС Высокая вероятность дефолта эмитента. шС В отношении эмитента возбуждена процедура банкротства. |

Институциональные и частные инвесторы

На рынке государственных и муниципальных ценных бумаг можно выделить две основные группы инвесторов: институциональные и частные. К институциональным относятся юридические лица, заключившие договор с Банком России на выполнение функций дилера, либо юридические лица, заключившие договор с дилером на приобретение государственных ценных бумаг (клиенты дилера).

Под частными инвесторами обычно понимаются физические лица, заключившие договор с дилером (брокером) на приобретение госбумаг.

Банк России предъявляет к организациям, претендующим на выполнение функций дилера на рынке государственных ценных бумаг, специальные требования. К основным из них относятся:

- наличие лицензии профессионального участника рынка ценных бумаг на осуществление дилерской, брокерской и депозитарной деятельности;

- отсутствие задолженности по платежам в бюджет и внебюджетные фонды на последнюю отчетную дату;

- соблюдение норматива достаточности собственного капитала, установленного действующим законодательством РФ;

- отсутствие убытков по итогам прошедшего финансового года и последнего отчетного периода;

- участие в саморегулируемой организации профессиональных участников рынка ценных бумаг (для дилеров-банков - в НФ А);

- отсутствие просроченной задолженности по обязательствам перед Банком России (для дилеров-банков).

Следует отметить, что первоначально все дилеры имели равные права и обязательства. Однако с июня 1996 г. на российском рынке ценных бумаг РФ появилось деление дилеров на категории: первичный, вторичный, третичный ит.п., иными словами, стал действовать институт первичных дилеров, который существовал до августа 1998 г. Создание данного института преследовало цели повышения ликвидности и увеличения емкости рынка, а также снижения стоимости обслуживания государственного долга РФ.

Число первичных дилеров ограничивалось (230), ими были преимущественно крупные банки, инвестиционные компании.

Первичные дилеры имели особые права и обязанности. Основным правом первичного дилера, которое отличало его от остальных дилеров, был монопольный доступ к аукционам Минфина РФ. При этом обязанностью первичного дилера являлось поддержание спроса на аукционах, обязательная доля участия в аукционной торговле ценными бумагами РФ.

До настоящего времени действие института первичных дилеров не возобновлено.

Что касается инвесторов-клиентов дилера, то здесь наиболее крупными являются пенсионные фонды, страховые компании, инвестиционные фонды. Пенсионный фонд России через управляющую компанию (Внешэкономбанк) обычно размещает пенсионные резервы (примерно 5 млрд руб. в год) в ОФЗ и еврооблигации РФ. По состоянию на 01.01.2010 г. НПФ до 10% размещали в государственные и муниципальные ценные бумаги, предпочитая вложения в корпоративные облигации (свыше 30%) и банковские депозиты (до 30%).

Российские страховые компании также до 10% своих резервов инвестируют в государственные и муниципальные ценные бумаги, при этом остается довольно высокой доля вложений в векселя (до 30%) и банковские депозиты (25%), возрастают инвестиции в акции. Инвестиционные открытые ПИФ, в отличие от НПФ и страховых компаний, предпочитают осуществлять инвестиции в государственные ценные бумаги (до 35%) как высоко ликвидные инструменты, позволяющие реализовывать более краткосрочные цели инвестирования.

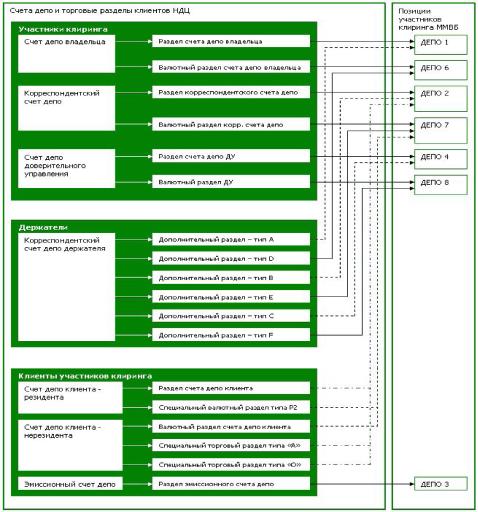

Условные обозначения:

1 - Договор на обслуживание Инвестора.

2а - Договор о выполнении функции Дилера.

26 - Договоры об участии в отдельных операциях на рынке госбумаг.

3 - Договоры на обслуживание в Депозитарии.

4 - Договор на обслуживание в Центре технического обеспечения субдепозитариев дилеров.

5 - Договор об обеспечении технического доступа к программно-техническому комплексу ММВБ.

6 - Договор об участии в торговой системе.

7 - Договоры на расчетное обслуживание в РЦ ОРЦБ.

Национальный депозитарный центр и субдепозитарии дилеров.

Клиринговая система

Для российского рынка государственных и муниципальных ценных бумаг характерна двухуровневая депозитарная система:

- Национальный депозитарный центр, более трети акций которого принадлежит Банку России (первый уровень).

- Субдепозитарии дилеров (второй уровень).

На первом уровне этой системы осуществляется хранение глобального сертификата выпуска государственных и муниципальных ценных бумаг, ведение эмиссионного счета депо эмитента, корреспондентского счета субдепозитария дилера, а также учет прав дилеров на государственные ценные бумаги на счете депо дилера. Субдепозитарии создаются уполномоченными дилерами для учета прав инвесторов-клиентов дилера на государственные и муниципальные ценные бумаги.

Дилеру нельзя вести свои счета депо в своем субдепозитарии. В процессе осуществления своих функций депозитарная система осуществляет взаимодействие с клиринговой системой рынка государственных и муниципальных ценных бумаг.

Ниже приводится рисунок, на котором представлена структура депозитарной системы рынка государственных и муниципальных ценных бумаг в РФ.

Клиринговая система на этом рынке также состоит из двух уровней:

- Расчетные центры организованного рынка ценных бумаг (РЦ ОРЦБ), уполномоченные Банком России осуществлять клиринг на рынке государственных и муниципальных ценных бумаг (первый уровень).

- Расчетная Палата ММВБ и ее уполномоченные центры (второй уровень).

В функции РЦ ОРЦБ входит открытие и ведение специальных корсчетов для дилеров-банков и текущих счетов для дилеров-небанков, перечисление денежных средств с этих счетов дилеров на их клиринговые (торговые) счета и обратно (на основе сделок), зачисление денежных средств на счета дилеров в виде выплаты купона, погашения номинала и др. РЦ ОРЦБ не может выполнять функции дилера, депозитария, быть инвестором, торговой системой на рынке государственных и муниципальных ценных бумаг.

Второй уровень клиринговой системы представлен в основном такими уполномоченными центрами, как расчетная Палата ММВБ (г. Москва), Сибирский расчетный центр (г. Новосибирск), Петербургский расчетный центр (г. Санкт-Петербург), расчетная палата Уральской региональной валютной биржи (г.

Екатеринбург), Нижегородский расчетный центр (г. Нижний Новгород), расчетная палата Самарской валютной межбанковской биржи (г.

Самара), расчетная палата Азиатско-Тихоокеанской межбанковской валютной биржи (г. Владивосток), расчетная палата Ростовской межбанковской валютной биржи (г.

Ростов). Функциями этих уполномоченных центров являются: открытие клиринговых (торговых) счетов участникам торговли, мониторинг их денежных позиций в режиме реального времени

(проверка достаточности обеспечения), осуществление многостороннего 8 -неттинга по сделкам, зарегистрированным в торговой системе на условиях предварительного депонирования денежных средств.

8 Клиринг по всем сделкам клирингового пула с выведением сальдо требований и обязательств одного участника по отношению ко всем остальным.

Национальная фондовая ассоциация

Национальная фондовая ассоциация (ранее - НАУРГ, 1996 г.) создана при участии Минфина и Центробанка РФ. В ее состав входят более 240 банков и инвестиционных компаний (60% объема российского рынка ценных бумаг), осуществляющих брокерскую, дилерскую, депозитарную деятельность, деятельность по доверительному управлению на рынке государственных и муниципальных ценных бумаг в РФ.

В Совет НФА входят представители членов НФА, Банка России, ФСФР России.

Основными функциями НФА являются разработка стратегии развития рынка государственных и муниципальных ценных бумаг в РФ, стандартов деятельности на этом рынке и контроль за деятельностью ее членов на основе сбора и анализа отчетности об их деятельности. В рамках выполнения своих функций НФА разработала Кодекс добросовестного ведения бизнеса на фондовом рынке, правила клиентского обслуживания, стандарты по управлению рисками и т.п. регламенты. С мая 2008 г. НФА осуществляла аккредитацию российских рейтинговых агентств.

Первыми аккредитованными агентствами стали ЗАО Эксперт РА АКМ (дочерняя компания ИА АКМ, 2005 г.), Национальное рейтинговое агентство (правопреемник аналитического управления НАУ ФОР, 2006 г.), Агентство Рус-Рейтинг (2001 г.). Весной 2009 г. НФА передала в МФ РФ пакет документов для использования его в системе аккредитации рейтинговых агентств.

Сегодня НФА разрабатывает Методику сравнения шкал рейтинговых агентств.

Показатели ценового риска

Под ценовым риском по государственным и муниципальным ценным бумагам понимается вероятность финансовых потерь в связи с изменением цены вследствие осуществления, как правило, торговых операций с этими ценными бумагами. Потери могут быть в формах получения сверхплановых убытков либо неполучения полностью или частично ожидаемой прибыли. Показатели ценового риска можно представить в виде двух основных групп в зависимости от того, прямую или опосредованную (косвенную) связь с изменением цены финансового инструмента они отражают. К прямым показателям ценового риска относятся ценовой риск, волатильность, ликвидность (как ценовой спрэд).

В состав косвенных показателей входят дюрация, выпуклость, модифицированная дюрация, ликвидность, коэффициент хеджирования и другие.

Показатель ценового риска (R), как степень изменения цены (АР) на единицу изменения доходности ценной бумаги, обычно рассчитывается по следующей формуле: R= - AP/AY, где A Y - единица доходности государственной облигации.

цена финансового актива, п - число периодов наблюдения. Исправленная дисперсия уточняет выборочную а2, поэтому для оценки генеральной совокупности использует множитель п /(п-1).

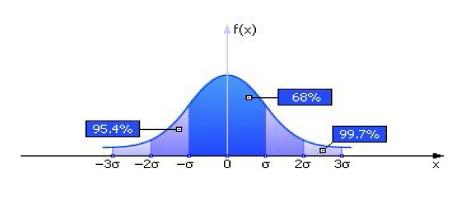

Инвестиционный анализ, основанный на использовании показателей волатильности, опирается на нормальный закон распределения случайных величин, суть которого изображена на рис. 3.

Ликвидность, в составе прямых показателей ценового риска, можно представить в виде спрэда цен по сделкам либо отношения цены продажи к цене покупки. Однако ликвидность, как более широкое понятие, получает количественное выражение на основе ряда других показателей, которые могут быть отнесены к косвенным показателям ценового риска, например отношение объема продаж к общему объему рынка и т. п.

Волатильность (а), как стандартное отклонение цены (доходности, риска) от среднего значения, обычно рассчитывается на основе показателей выборочной и исправленной дисперсии (о2). При этом расчет выборочной дисперсии может быть произведен на основе следующей формулы: о2 = Х(Рі - Рср)2 /п , где Рі - цена актива в і-м периоде, Рср - средняя

Рис. 3. Нормальный закон распределения случайных величин

Из закона нормального распределения случайных величин следует:

1. В области о х (АР) о сосредоточено 68% площади распределения.

2. В области 2(7 х (АР) 2(7 сосредоточено 95,4% площади распределения.

3. В области 3(7 х (АР) 3(7 сосредоточено 99,7% площади распределения (правило трех сигм).

Среди косвенных показателей ценового риска на рынке государственных и муниципальных ценных бумаг наибольшее применение получает дюрация. При этом различают дюрацию Маколея (Dur) как средневзвешенный срок до погашения всех компонентов облигации, рассчитываемую по формуле:

n

х txCt/(l+YУ nxN/(l+Y)n

t=l

Dur =.......................... + ...................... ,

P P

а также модифицированную дюрацию (Дя) как изменение Dur на единицу изменения доходности, рассчитываемую по формуле:

Dm = Dur/ (1+Y),

где Ct - величина платежа по купону в периоде t;

Y - процентная ставка (норма дисконта, нередко принимаемая в виде доходности к погашению);

Р - рыночная стоимость государственной облигации (либо текущая стоимость ее потока платежей за п-периодов );

N - номинал облигации.

Принято считать, что чем больше показатель дюрации, тем больше

риск.

Выпуклость (кривизна), как темп (скорость) изменения ценового риска (Convexity), рассчитывается по формуле:

Conv= (It х (t+1) х Ct/(1+Y)t+2... + n x (n+1) x N /(l+Y)n+2}/P

Принято считать, что чем выше купон у облигации, тем ее цена менее изменчива при изменении рыночных процентных ставок, поскольку корректировка доходности происходит в меньшей степени за счет цены по сравнению с облигациями с более низкими купонами.

На рис. 4 дано графическое представление о показателях дюрации в виде тангенса угла к касательной к кривой цена-доходность и выпуклости по облигации.

Наряду с рассмотренными показателями широко используется коэффициент хеджирования (h), который определяет число фьючерсных контрактов, необходимых для хеджирования ценового риска на рынке спот базового актива. Данный показатель можно рассчитать по формуле: h = р х Gs/cjf , где р - коэффициент корреляции между ценой спот и фьючерсной ценой (-1 р +1 ), os стандартное отклонение цены спот от среднего значения (волатильность цены спот рынка), Of - стандартное отклонение фьючерсной цены от среднего значения (волатильность цены фьючерсного рынка).

Прогнозирование цен и оценка доходности.

Определение стоимости государственных и муниципальных ценных бумаг основано на оценке их инвестиционных качеств. Для инвестора в данные ценные бумаги важно сохранение и приращение капитала, невысокий риск и доходность, высокая ликвидность.

Для эмитента важно обеспечение устойчивости бюджетной системы, динамики развития страны (региона), улучшения макроэкономической ситуации.

Для оценки стоимости государственных облигаций могут быть реализованы разные подходы: на основе теории эффективного рынка (САРМ), гипотез фрактального и когерентного рынка, гипотез синергетического рынка и т.п. Выбор того или иного подхода зависит от взгляда аналитика (оценщика) на закономерности рынка: поведение на нем субъектов и объектов, характер их взаимодействия, проявление краткосрочных и долгосрочных факторов, действие других рыночных сил.

Как известно, с точки зрения теории САРМ рынок равновесен и инвесторы действуют рационально. Чем больше предлагается ценных бумаг на рынке, тем меньше будет их рыночная стоимость. Текущие курсы не всегда соответствуют внутренней стоимости ценной бумаги, но стремятся к ее фундаментальному значению. Аномальное их поведение компенсируется действиями арбитражеров.

При этом если количество операций с ценными бумагами велико, а изменения цен - это совокупность независимых переменных, то частота таких изменений имеет форму нормального распределения. Поэтому в этом случае дисконтирование денежных потоков по ценной бумаге (на основе ожидаемой нормы доходности) - наиболее целесообразный метод расчета цены.

Практика и современные научные исследования выявили недостатки теории эффективного рынка, открыли новые тенденции и явления на рынке ценных бумаг, такие как аномалия, инертность, фрактальность, когерентность, синергия и др. В этих условиях стали появляться гипотезы, альтернативные теории эффективного рынка.

Одной из них является гипотеза о признании на рынке множества участников, которые имеют разные инвестиционные горизонты и обладают разным объемом информации (гипотеза фрактального рынка). Представители этой гипотезы (Петерс и др.) полагают, что стабильность рынка определяется его ликвидностью.

В динамике цен отражаются как краткосрочные факторы (их лучше оценивать на основе технического анализа), так и долгосрочные факторы (их лучше оценивать на основе фундаментального анализа). Поэтому при прогнозировании стоимости и оценке доходности ценной бумаги важно учитывать проявляющийся на рынке эффект долговременной инерции из-за нелинейной реакции инвесторов на поступающую информацию (только после появления тренда).

С позиции гипотезы когерентного рынка (Шапиро и др.) ценообразование на рынке зависит от группового сознания инвесторов, а сам рынок в своем развитии проходит 4 фазы: случайные блуждания, переходный рынок, хаотический рынок, когерентный рынок. В фазе случайные блуждания имеют место независимые действия инвесторов, что находит свое отражение в информации о ценах.

Фаза переходный рынок характеризуется постепенным изменением их настроений под воздействием получаемой информации о состоянии рынка, эмитента и т.п. В фазе хаотический рынок происходит формирование группового сознания у инвесторов, здесь возможны резкие колебания цен в зависимости от групповых настроений.

Фаза когерентный рынок отражает консолидацию рынка, отчетливые тренды с низким (высоким) уровнем риска.

Гипотеза синергетического рынка (Б. Кузнецов, 2002 г.) опирается на наличие на рынке не одного оптимального решения, а множества решений, связывающих спрос и предложение в множество точек, линий, плоскостей, объемов равновесия.

Поэтому на рынке имеют место нелинейные корреляции и тренды, волновой процесс, синергетический эффект (несводимость системы к сумме ее компонентов), которые усиливают неустойчивость рыночной системы и делают неизбежными кризисы. С усложнением рынка катастрофически возрастают транзакционные издержки, потенциал множественности и непредказуемости развития. Эти обстоятельства, несомненно, должны учитываться при прогнозировании стоимости и оценки доходности государственных и муниципальных облигаций в виде необходимых корректировок, допущений, обоснования интервала прогнозируемого значения и т. п.

В то же время следует отметить, что для практической реализации задач прогнозирования стоимости и оценки доходности ценных бумаг разработаны различные подходы, применяемые разными участниками рынка в процессе своей деятельности. Всю совокупность подходов можно классифицировать на три группы:

1. Подходы, основанные на анализе ценных бумаг как объекта имущества (доходный, затратный, сравнительный). Применяются обычно профессиональными оценщиками. В рамках доходного подхода используется метод дисконтирования денежных потоков и др.

Для сравнительного подхода характерно использование метода аналогов. В рамках затратного подхода используется метод оценки эмитента (либо объекта обеспечения облигаций) как имущественного комплекса.

2. Подходы, основанные на использовании аукционов, текущих котировок, технического анализа и других методов. Широко применяются профессиональными посредниками, аналитиками рынка облигаций.

Оценка стоимости и доходности финансовых инструментов осуществляется по сегментам рынка с учетом инвестиционных характеристик ценных бумаг, влияния емкости рынка, издержек, ликвидности, репутации эмитента, уровня процентных ставок, связи между различными сегментами рынка, волатильности, используемых методов размещения и обращения ценных бумаг и т. и. факторов.

3. Подходы, основанные на регламентах бухгалтерского учета (ПБУ 19/02 Учет финансовых вложений, ПБУ 4/99 Бухгалтерская отчетность организации и др.), МСФО, Налогового кодекса РФ. Обычно используются бухгалтерами, налоговыми работниками, аудиторами.

Несмотря на существующее разнообразие моделей, применяемых формул расчета прогноза цены облигации, ниже в качестве примера приведена формула расчета искомого показателя на основе использования метода сравнения: Р = N х (С х t + 100)/ (г х t + 100), где Р - цена облигации, N - номинал, С - годовой купон, процент по облигации (в годовых %), t - срок, на который выпущена облигация, г - ставка сравнения (доходность по облигации аналога, например субъекта РФ). При этом расчет ставки дисконта исходя из САРМ можно осуществить по формуле: г = rf + В х (гт - rf), где г - искомый коэффициент дисконтирования (ожидаемая ставка дохода на вложенный капитал), rf безрисковая ставка дохода, В -коэффициент, являющийся мерой рыночного или недиверсифицируемого риска и отражающий амплитуду колебаний доходности финансового актива относительно рынка в целом, rm - среднерыночная ставка дохода, (rm - rf) - премия за риск вложения в данный актив.