Захаров Г. - Перемещение ликвидности

Как прогнозируют российские и зарубежные эксперты, в ближайшие годы России предстоит пережить бум первичных публичных размещений акций. Подготовку к выходу на биржу уже сейчас ведут десятки компаний.

Среди них есть как мощные корпорации, так и относительно небольшие игроки, выручка которых находится на уровне 80-150 млн долларов в год. На наш взгляд, в ближайшее время процессы первичных размещений ценных бумаг действительно активизируются, но настоящего всплеска стоит ожидать только в 2007 г.

Современные мировые рынки первичных размещений

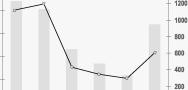

На протяжении современной истории рынок первичных акций не раз испытывал взлеты и падения, но наиболее значительным его рост стал во время бычьего периода 1995-2000 гг. В рекордном 2000 г. на волне стремительного развития компаний информационно-технологического сектора на мировой рынок первичных размещений вышло около 2000 компаний, привлекших более 200 млрд долл. Затем вплоть до 2004 г. наступил спад, когда на фондовые рынки США и Европы вышли более 300 ком-паний-эмитентов, которые привлекли в общей сложности более 60 млрд долл. (рис.

1).

Сегодня индустрия IPO развивается в различных странах по-разному. Активность рынка публичных размещений в первую очередь определяется принятой моделью инвестиций и традициями построения финансовых систем в различных странах.

Так, в англосаксонских странах (США, Великобритания, Канада и пр.), ориентированных на фондовыйрынок как на источник инвестиций, осуществляется основная часть первичных размещений. На эти рынки стремятся эмитенты

Рис. 1Сумма привлеченных средств и количество размещений через IPO в США и Европе

Рис. 2Сумма привлеченных средств и кол-во открытых размещений в Европе

Рис. 3Котировки IPO на Лондонской фондовой бирже 2001-2005 гг.

других стран. Пример тому - Лондонская биржа, на ее основном рынке было проведено в феврале 2004 г. 11 первичных размещений, в том числе компаниями из России.

Наиболее успешно первичные размещения осуществили следующие компании (табл. 1):

Значительная часть истории первичных размещений акций связана с американским фондовым рынком. Большинство из них происходит именно там.

В 1980-х годах на рынке первичных размещений в США отмечалась вялая активность - не более 8 млрд долл. совокупного объема эмиссий в год. В 1990 - 1994 гг. совокупный объем эмиссий новых акций увеличился более чем вдвое - до 20 млрд долл. в год, а в 1995-1998 гг. составил уже около 35 млрд долл. в год и вновь вырос почти вдвое - до 69 млрд долл. в2000 г.

Всего за период с 1980 по2001 гг. американскими компаниями было привлечено 488 млрд долл., или в среднем 78 млн долл. на одно IPO. Однако в 2001 г. совокупный объем эмиссий первичных бумаг в США сократился до 68 млрд долл.

В 2002 г. состоялось более 300 IPO на сумму 40 млрд долл. В 2004 г. падение американского рынка закончилось и начался активный рост первичных размещений.

Сегодня рынок США подтверждает свою технологическую направленность. Больше всего размещений на нем совершают высокотехнологичные компании (табл.

2).

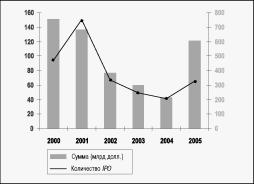

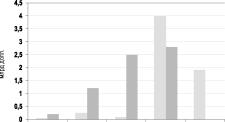

Динамику американского рынка первичных размещений в точности повторяет европейский рынок (рис. 2).

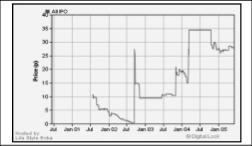

С 2001 г. по 2004 г. на европейских фондовых биржах котировки первичных акций постоянно росли (рис. 3).

Их рост несколько уменьшился в 2005 г., что явилось следствием, прежде всего, замедления темпов роста европейских экономик.

Отличительная черта мирового экономического устройства сегодня - бурный рост развивающихся экономик, прежде всего КНР. Динамично растущие развивающиеся страны, помимо США и Европы, активно привлекают средства через первичные размещения акций своих компаний. В табл.

3 приведены данные по некоторым отраслям таких стран, как КНР, Ю. Корея и др., компании которых за прошедший год привлекли суммы, сопоставимые с суммами компаний США и Канады.

Объем привлеченных средств компаний развивающихся стран составил примерно 6 млрд долл., а компании США привлекли 11 млрд долл. Суммарная капитализация компаний развивающихся стран составила 47 млрд долл., в то время как тот же показатель их американских собратьев составил 34 млрд долл.

Таким образом, развивающиеся страны сегодня могут привлечь почти в два раза меньше средств, чем компании США, а капитализация развивающихся примерно такой же высокотехнологичной отраслевой ориентации почти на 40% превышает капитализацию американских компаний.

Есть основания полагать, что сокращающийся технологический разрыв компаний развивающихся стран в недалеком будущем определит и их опережающую привлекательность на фондовых рынках.

Публичные размещения российских компаний

Благоприятная экономическая ситуация в нашей стране, высокие темпы экономического роста обусловливают устойчивый рост количества компаний, которые, с одной стороны, желают диверсифицировать источники финансирования, оптимизируя тем самым структуру пассивов (уменьшая долю более дорогих кредитных средств и увеличивая объем более дешевых средств, привлекаемых за счет продажи акций).

С другой стороны, динамичное развитие нашей экономики обеспечивает стабильный рост российского бизнеса. Таким образом, размер (определяется размером выручки) все большего количества российских компаний удовлетворяет условиям выхода бизнеса на открытые (публичные) размещения. Все большее количество отечественных компаний также соответствуют ряду других условий успешного размещения своих акций:

- устойчивая позиция на рынке;

- рентабельность не ниже средней по отрасли;

- современная организация управления;

- финансовая отчетность, подготовленная по международным стандартам/GAAP;

- четкая стратегия развития бизнеса.

Кроме собственно привлечения финансирования и диверсификации структуры источников финансирования, успешное публичное размещение акций имеет следующие преимущества:

- повышение уровня корпоративного управления и прозрачности бизнеса;

- улучшение имиджа компании;

- повышение кредитного рейтинга компании;

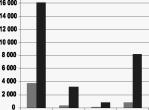

- снижение стоимости капитала. История первичных размещений акций российских компаний началась на западных торговых площадках. В 1996 г. компания Рис. 4Привлечение капитала через IPO в различных странах

Вымпелком разместила АДР третьего уровня на Нью-Йоркской фондовой бирже. В дальнейшем этот процесс шел равномерно в сторону как российского, так и западного фондового рынков.

В 2000 и 2002 гг. еще две российские компании - МТС и Вимм-Билль-Данн''-осуществили первичное размещение своих акций в США. В 2005 г. на российском фондовом рынке уже успешно прошли два IPO компаний пищевой отрасли консервного предприятия Лебедянский и зерноперерабатывающей компании Хлеб Алтая.

В табл. 4 представлены российские компании, разместившие акции на фондовых рынках в России и за рубежом.

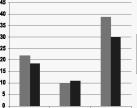

Динамика первичных размещений российских компаний в стоимостном выражении представлена на рис. 5.

Таким образом, первичные размещения акций отечественных компаний имеют почти десятилетнюю историю. Однако за последние два года публичные размещения акций российских компаний демонстрируют особенно бурный рост. Растет как количество компаний-эмитен-тов, так и объем привлекаемых средств через публичные размещения (рис.

6, 7).

Как правило, рынок оптимистично оценивает бизнес эмитента. Рост в таком случае обеспечен (например, торговая сеть Седьмой континент).

В других случаях инвесторы более осторожно подходили к компании-эмитенту.

Рис. 8Размещенный пакет (доля УК в %)

размещенияна российских площадках размещенияна иностранных площадках

размещенияна российских площадках размещенияна иностранных площадках Рост компании-эмитентов будет происходить в соответствии с общим ростом российского фондового рынка, который на протяжении последних пяти лет демонстрирует устойчивый рост.

Где размещаться?

У нас или за рубежом? Такой вопрос сегодня стоит перед многими потенциальными эмитентами, готовящимися к IPO.

Сегодня можно говорить о том, что наши компании отдают предпочтение российским торговым площадкам: количество размещений на наших площадках почти в два раза превосходит количество размещений на западных (10 против 5).

В среднем компании готовы отдавать примерно одинаковый контроль западным и российским инвесторам.

По объему привлекаемых средств крупным компаниям более подходят более емкие западные рынки.

Небольшим (объем выручки до 100 млн долл.) и средним российским компаниям с объемом выручки от 100 млн долл. до 800 млн долл. имеет смысл попробовать свои силы, разместив свои бумаги сначала в России, а затем выходить на международные фондовые биржи.

Кто будет размещаться?

Возросшая активность первичного предложения своих акций на рынке позволяет говорить о следующих группах потенциальных эмитентов, которые могут выйти на этот рынок в ближайшие годы.

Первая группа - это крупные российские компании, в основном сырьевого сектора, уже имеющие солидную кредитную историю. Большинство из них уже

Рис. 9

торгуются на российском фондовом рынке и могут пройти IPO лишь на внешних рынках в форме ADR. Однако проведению IPO компаний этой группы препятствует сформировавшийся круг собственников и возможность дешевых заимствований на рынке еврозаймов (обусловленная высокими кредитными рейтингами).

Вторая группа - это компании, ориентированные на внутреннего потребителя, довольно динамично развивающиеся и нуждающиеся в крупных инвестициях. Выход на рынок еврооблигаций для них дорог, а внутренний рынок корпоративных облигаций не может полностью удовлетворить их потребности в длинных деньгах.

Представители именно этой группы компаний представляются наиболее вероятными кандидатами на проведение российских IPO.

Третья группа включает небольшие инновационные компании, большинство из которых ставят своей главной целью продвижение к IPO. Таких компаний в России пока маловато, и лишь в перспективе при поддержке венчурного бизнеса они могут стать основными участниками публичных размещений на фондовом рынке России.

В настоящее время уже более 40 российских компаний заявили о своих планах по размещению акций на фондовом рынке. При этом большое число эмитентов ведут подготовку к IPO, не озвучивая своих намерений.

Это объясняется тем, что многие из них рассматривают целый ряд альтернативных вариантов привлечения финансирования - инвестиционные кредиты, прямые инвестиции, привлечение стратегического инвестора и пр. По нашим данным, реальное число компаний, ведущих мероприятия по подготовке к IPO, сейчас превышает 70.

При этом многие из них начали подготовку к публичному размещению акций только в 2005 г. В течение 2005-2006 гг. они должны будут провести реструктуризацию своих активов, провести мероприятия по увеличению выручки (в частности, популярными моделями выступают сделки MA, а также запуск франшизных систем), перейти на международные стандарты финансовой отчетности и т.д.

По нашим расчетам, около 60% из всех планируемых сейчас IPO придется именно на 2007 г. Однако в случае активного роста российского фондового рынка и обострения конкуренции в различных секторах экономики процессы размещения могут быть ускорены.