Расчеты по депозитным сертификатам

Довольно странно сказав в единственном числе о "ценной бумаге" упомянуть потом два название, однако такая двойственность характерна для отечественного законодательства. Комментарии к Гражданскому Кодексу определяют депозитный и сберегательный сертификаты как письменное свидетельство банка о депонировании денежных средств и о праве вкладчика на получение по истечении установленного срока суммы депозита по нему.

Различие только в том, что сберегательные сертификаты предназначены для физических лиц, а депозитные для юридических. Такое разделение, безусловно, не соответствует реалиям рыночной экономики и осталось как наследство от отрицания частной собственности как неотъемлемого права индивида.

Различие между депозитным и сберегательным сертификатом заключается не только в круге инвесторов, но и в сроках обращения. Для депозитных сертификатов его максимальная продолжительность составляет один, а для сберегательного три года.

Все расчеты по депозитным сертификатам могут осуществляться исключительно в безналичной форме. Владельцами ( бенефициарами ) депозитного сертификата могут выступать только юридические лица, зарегистрированные в России, а сберегательного физические лица российские граждане или граждане тех стран, где российский рубль является официальным платежным средством.

Депозитные и сберегательные сертификаты могут выпускаться исключительно коммерческими банками. Исходя из этого, правила их выпуска и оформления регулируются Банком России.

В отличии от многих других бумаг, в данном случае нормативная база достаточна проста и представлена Письмом Банка России от 10.02.92 г. 14-3-20 с изменениями и дополнениями от 18.12.92 г. и 24.06.93 г. Эти нормативные акты дают свое определение сертификата: всякий документ, являющийся обязательством банка по выплате имеющихся у него депозитов, право требования по которому может уступаться одним лицом другому.

Сертификат не является настолько строгим документом как облигация. Он может быть предъявлен к погашению досрочно и оплачен, правда проценты в этом случае выплачиваются, как правило, по пониженной ставке.

Если владелец сертификата предъявляет его к оплате после истечения срока погашения, банк все равно должен выплатить как основную сумму, так и проценты, но только за время обращения сертификата, а не за период, прошедший с обозначенного на сертификате момента погашения до момента реального предъявления.

Выпуск сертификатов не требует регистрации проспекта эмиссии в том же объеме, что и для акций и облигаций. Вместо этого условия выпуска и обращения сертификатов надо внести в Государственный реестр.

Однако решение о выпуске сертификатов все равно должно быть в десятидневный срок со дня его принятия направлено на утверждение в Банк России ( его Главное территориальное управление ), т.е. как и в случае с акциями и облигациями действует разрешительный порядок регистрации эмиссии.

Так же как акции и облигации сертификаты бывают именные и предъявительские. Первоначально оформление именных сертификатов допускалось на простой бумаге ( предъявительские сертификаты оформлялись на специальных защищенных бланках ). Это предопределило преимущество, отдаваемое эмитентами именным сертификатам.

Однако впоследствии и для именных, и для предъявительских сертификатов было введено обязательное оформление на защищенных бланках и преимущество именных сертификатов, связанное с простотой их оформления, было утрачено.

По срокам обращения сертификаты разделяются срочные ( с погашением на определенную дату ) и довостребования ( оплачиваемые по предъявлению ). И в том и в другом случае сохраняются указанные выше максимальные сроки обращения. Естественно, что процент, выплачиваемый по сертификатам довостребования ниже, чем по срочным сертификатам.

Сертификат строго формальный документ. Это значит, что в нем предусмотрено отражение определенного набора сведений обязательные реквизиты.

Отсутствие какого - либо из этих реквизитов лишает документ права именоваться сертификатом он становиться чем - то другим сберегательной книжкой, распиской или чем - то еще. Для сертификатов предусмотрены следующие обязательные реквизиты:

- метка ( наименование ). Свидетельствует о том, что это именно сертификат и выражается в форме заглавия "Депозитный ( сберегательный ) сертификат ), а также упоминания о том, что это сертификат, непосредственно в тексте;

- указание на причину выдачи ( внесение депозита или сберегательного вклада );

- дата внесения депозита или сберегательного вклада;

- размер депозита ( вклада );

- безусловное обязательство банка вернуть сумму, внесенную на депозит или вклад. Под безусловностью в данном случае следует понимать то, что возврат не может быть оговорен какими - либо условиями, как - то: выполнение контракта , поставка продукции, изменение финансовой ситуации и вообще что - либо, накладывающее ограничения на возможность бенефициара получить свой вклад;

- дата востребования суммы по сертификату;

- ставка процента за пользование депозитом ( вкладом );

- сумма причитающихся процентов;

- наименование банка - эмитента сертификата;

- для именного сертификата наименование бенефициара;

- подписи двух уполномоченных сотрудников банка и печать.

p> Хотя на оборотной стороне сертификата и предусмотрено место для индоссамента ( передаточной надписи ) согласно российскому законодательству он может передаваться только согласно договору уступки прав требования ( цессии ).

Понимание различия между цессией и индоссаментом очень важно. Индоссамент это передаточная надпись, удостоверяющая переход прав требования к другому лицу.

Регистрации индоссамента не требуется, для его учинения достаточно воли владельца прав требования. Согласия должника на учинение индоссамента не требуется, его даже не обязаны ставить в известность о том, что индоссамент учинен.

Определение цессии дано выше. По договору цессии право (требование), принадлежащее прежнему кредитору на основании обязательства между ним и должником, передается другому лицу.

Цессия должна быть совершена в нотариальной форме, а по сделке, требующей государственной регистрации, еще и зафиксированной в установленном порядке. Требуется также уведомлять должника о передаче прав требования, однако его согласия не требуется.

Следует также отметить, что запрещение использования сертификатов в качестве платежного средства приводит к тому, что и для инвестора разница между именным и предъявительским сертификатом не является принципиальной. На данном запрещении (п.2 Письма Банка России О депозитных и сберегательных сертификатах 14320 от 10 февраля 1993 г.), не соответствующем мировой практике, нам кажется интересным остановиться подробнее.

Истоки такого подхода лежат во второй половине 1991 г., когда Всероссийский Биржевой Банк объявил о планах по выпуску медноникелевого сертификата. В условиях жесточайшей инфляции, имевшей место в то время, а также низкого уровня жизни, практически исключавшего доступность свободно конвертируемой валюты для скольконибудь широких слоев населения, данный сертификат с его невысоким (пять рублей) номиналом мог стать альтернативным платежным средством, превосходящим по своим качествам национальную валюту.

Именно тогда и было принято решение о недопущении использования сертификатов в качестве платежного средства, автоматически переносившееся и в более поздние акты, хотя ситуация к тому времени уже кардинально изменилась.

Характерными особенностями сертификатов по сравнению с прочими ценными бумагами являются следующие:

- данная ценная бумага является долговой;

- действует разрешительный порядок регистрации эмиссии;

- данная бумага может эмитироваться только юридическими лицами;

- из юридических лиц данная бумага может эмитироваться только коммерческими банками;

- данная бумага может приобретаться как юридическими, так и физическими лицами, однако для каждой из этих категорий существует своя разновидность сертификатов, различающихся по максимальным срокам обращения. По депозитным сертификатам расчеты могут осуществляться только в безналичной форме;

- данная бумага передается в порядке цессии ( уступки прав требования);

- данная бумага всегда является срочной;

- данная ценная бумага определяет отношения между вкладчиком и банком

- данная ценная бумага является строго формальным документом.

Широко распространенной в современной российской практике ценной бумагой является вексель.

Гражданский Кодекс определяет вексель как "ничем не обусловленное обязательство векселедателя либо иного указанного в нем плательщика выплатить векселедержателю по наступлению определенного срока обусловленную сумму."

Можно предложить и ряд других определений, на которых мы остановимся позднее. Но давая любое из определений мы в первую очередь должны помнить, что вексель самая первая ценная бумага, которую изобрела человеческая экономика ( он как минимум в два раза древней, чем государственные ценные бумаги или акции ). Не останавливаясь на долгой, более чем девятивековой, истории векселя, отметим только, что за девять веков своего существования вексель претерпел столько изменений и, вместе с тем, его обращение обросло таким количеством традиций, что изучение этой ценной бумаги связано с рядом особенностей, так же как и совершение операций с ней.

Следует начать с того, что вексель в еще большей степени, нежели депозитный сертификат, является строго формальным документом. Эта формализация может на первый взгляд показаться излишней, однако именно она обеспечивает векселю уникальную по сравнению с прочими финансовыми инструментами простоту обращения и широту, можно даже сказать "демократичность" круга эмитентов и инвесторов.

Кроме того, универсальность векселя обеспечивающая векселю все перечисленные выше качества, распространяется и на международное законодательство. Еще в 1930 г. Женевская конференция, в работе которой принимало участие более тридцати стран, выработала Конвенцию, устанавливающую Единообразный закон о переводном и простом векселях или Единый вексельный закон ( ЕВЗ ), а также еще две конвенции, регулирующие вексельное обращение.

07 августа 1937 Постановлением ЦИК и СНК СССР было введено в действие Положение о переводном и простом векселе ( далее для простоты будем именовать его Положение ), последовавшее за присоединением СССР к Женевским конвенциям. Данное положение практически полностью копировало текст ЕВЗ. Сегодня невнимательному читателю может показаться, что это разные документы.

Но дело в том, что в 1937 г. текст ЕВЗ, легший в основу Положения, переводили профессора старой русской школы, великолепно владевшие родным языком, а текст ЕВЗ 90- х г.г. чиновники, внесшие в свой перевод свойственную их речи косноязычность и увлечение иностранной терминологией.

Присоединение СССР к Женевским конвенциям было вызвано потребностями участия в международных расчетах, которые в то время в основном основывались на переводных векселях. Отсутствие в стране рыночного хозяйства приводило к тому, что вексельное обращение интересовало только узкий круг сотрудников внешнеторговых организаций и специалистов по международным экономическим отношениям.

В таком полузабвении Положение просуществовало вплоть до начала экономических реформ. 24 июня 1991 г. Президиум верховного Совета РСФСР своим постановление подтвердил действие Положения на территории РСФСР.

Именно с этого момента начинается отсчет интереса к векселям на территории современной России. Поскольку собственно вексельное обращение развилось далеко не сразу, интерес к теоретическим вопросам некоторое время превалировал над соображениями практического свойство.

Теоретическую сущность векселя определяет то, что он является средством коммерческого кредита. Т.е. предприниматели, по причинам продолжительности производственного цикла не имеющие возможности сразу расплатиться за поставленную им продукцию, оформляют свою задолженность в виде векселя.

Этот вексель может обращаться, переходить из рук в руки и обслуживать целые производственные цепочки, при этом конечная оплата наступает после окончательной реализации продукции.

В связи с этим существует два подхода к организации вексельного обращения романский и германский. Согласно романскому праву в основе любой вексельной сделки должна лежать реальная операция, которая и кредитуется векселем.

Вексель в качестве средства оформления финансовых операций использоваться не может. Германское право безразлично к тому, что явилось причиной выписки векселя производственные отношения или отношения займа.

Женевская конвенция придерживается германского права, как более прогрессивного, универсального и соответствующего современным реальностям.

Тем не менее Постановление Президиума Верховного Совета РСФСР (кстати, согласно действовавшему в то время законодательству, Президиум не мог принимать подобного рода решения, они относились к компетенции самого Верховного Совета ) следовало скорее традиции романского права, разрешая оформлять с помощью векселя только отношения, основанные на реальной поставке товара, оказания услуг или совершения работ в кредит. В подобного рода ограничении отразилось до сих пор присутствующее в нашей ментальности средневековое отношение к финансовым операциям как к чему то второсортному, более того грязному по сравнению с производством.

Некоторое время такой подход настораживал участников начавшего только развиваться рынка вексельных операций, тем более, что основными эмитентами векселя как раз были финансовые структуры. Как - то раз в ответ на очередные вопросы очередной проверки какой - то остроумный сотрудник одного из коммерчески банков заявил, что их векселя выписаны как результат поставки товара в кредит. В ответ на язвительный вопрос, какого - же это товара, находчивый сотрудник в точном соответствии с учением К. Маркса ответил, что специфического банковского денег.

Независимо о того, правда или нет этот анекдот, со временем здравый смысл восторжествовал и сегодня сущностью сделки, лежащей в основе векселя, никто не интересуется.

Векселя делятся на две большие категории переводные и простые. Переводной вексель документ, составленный по установленной законом форме, который содержит ничем не обусловленный приказ одного лица ( векселедателя ) другому лицу ( плательщику ) уплатить по требованию или в определенное время в будущем обозначенную в векселе сумму денег третьему лицу.

Простой вексель документ, отвечающий по форме требованиям закона и содержащий не обусловленное ничем обязательство векселедателя уплатить по требованию или в определенное время в будущем обозначенную в векселе сумму денег другому лицу ( векселедержателю ).

Понимание разницы между переводным и простым векселем является ключевым. Совершенно неверно часто встречающееся утверждение, что переводной вексель может обращаться, переходить из рук в руки, а простой нет.

Это грубая ошибка.

Наиболее упрощенное объяснение заключается в следующем простой вексель это обязательство о платеже одного лица другому лицу, а переводной приказ одного лица другому лицу платить третьему лицу.

Чтобы сразу покончить с путаницей терминов, приведем некоторые их синонимы: векселедатель трассант, плательщик трассат, векселедержатель ремитент. Эти термины достаточно сложно запомнить, кроме того, глухое "н" плохо улавливается на слух, поэтому в дальнейшем мы будем пользоваться русскими вариантами этих терминов.

Важнейшим атрибутом векселя, как переводного, так и простого, является то, что это абстрактное денежное обязательство. Не допускается никаких оговорок, которые могут воспрепятствовать платежу. Т.е. в тексте векселя недопустимы ссылки на оплату по получению товара, соответствия его стандартам качества, соблюдение договоров и т.п. Любая такая оговорка лишает документ вексельной силы, он перестает быть векселем.

Тем не менее в тексте допускается ссылка на контракт или договор, а в переводных векселях, используемых в международных расчетах на номер инкассового поручения или аккредитива, если эта ссылка никак не ограничивает безусловность платежа. Кроме того, чтобы подчеркнуть товарный, а не финансовый характер векселя, используется фраза "за полученный эквивалент", однако она не получила распространения в современной российской практике.

С помощью векселя могут оформляться только отношения денежного займа. Если предметом займа являются не деньги, а иные ценности ( вещи, недвижимость, ценные бумаги ), то даже в том случае, если договор займа оформлен в вексельной форме, векселем он не является и, соответственно, атрибутами векселя не обладает.

Вексель может существовать только в письменной форме. Даже если устное соглашение в форме векселя было публичным, оно не является векселем.

Точно также все последующие сделки с векселем должны носить документальный характер.

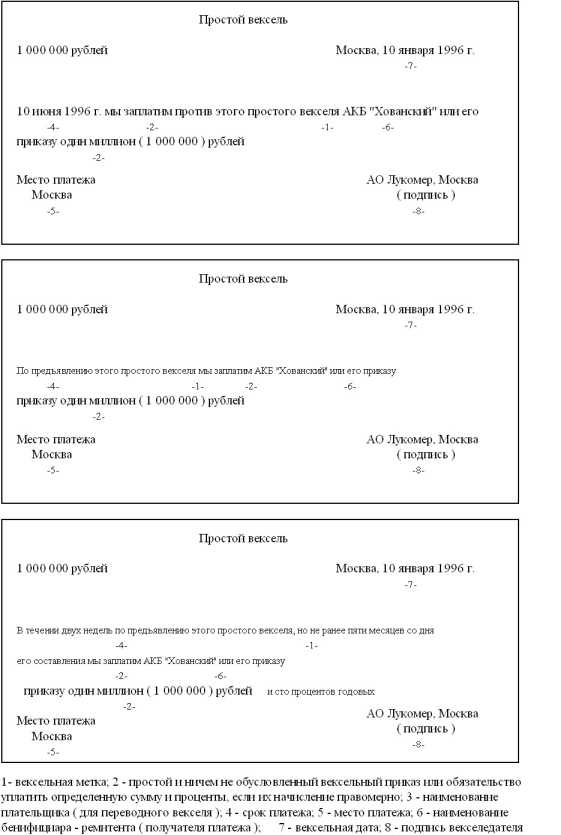

ЕВЗ не дает определения переводного или простого векселя, поскольку юридическое определение такого рода, в отличие от общеэкономического, дать крайне сложно., однако перечень обязательных реквизитов, которые должен содержать вексель, является наиболее точным его определением. Ниже приведены образцы простого и переводного векселя, номерами помечены реквизиты, пронумерованный список которых также приводится.

Рассмотрим содержание этих реквизитов подробнее.

1. В текст векселя должно быть включено само наименование этого документа ( т.е. слово "вексель" ). Это название должно быть написано на том же языке, что и сам текст векселя, т.е. недопустимо смешивать "французский с нижегородским" и в написанном по - русски векселе использовать английское (bill of exchange ) или немецкое ( wechsel ) наименование этого документа. В экономической литературе для переводного векселя часто используется синоним тратта, а для простого соло, однако и употребление этих терминов в качестве вексельной метки закон признает недопустимым.

Упоминание о том, что вексельная метка должна быть включена непосредственно в текст векселя означает, что недостаточно проставить слово "вексель" в заголовке. Его надо упомянуть и в тексте ( например "платите по этому векселю" или обязуюсь уплатить по этому векселю" ).

2. Вексельный приказ, как уже говорилось выше, не должен быть ничем обусловлен. В вексельном приказе ( или обязательстве, для простого векселя ) должна быть точно указана сумма платежа.

Указывать неточные суммы (например платите стоимость автомобиля ) или суммы, для установления которых необходимы какие - либо еще документы ( обязуюсь уплатить сумму в соответствии с договором поставки 123 ) недопустимо, такие формулировки лишают вексель его вексельной силы.

Как и в прочих денежных документах, сумма в векселе может быть указана как прописью, так и цифрами, или и тем и другим. В случае, если есть расхождения между суммами, указанными прописью и цифрами, правильной считается сумма, указанная прописью. Если сумма указана прописью несколько раз, правильной считается меньшая сумма.

Из этого факта вытекает достаточно распространенное мошенничество. В простом векселе пишется, что "Фирма N обязуется выплатить по этому векселю миллион рублей и полмиллиона рублей в качестве процентов".

По предъявлению векселя выплачивается только полмиллиона, поскольку это меньшая из двух написанных прописью цифр. Отсюда вытекает важное правило сумма в векселе должна указываться только один раз и соответствовать основной сумме долга.

Если по векселю предусмотрено начисление процентов, то указывается их ставка, а не сумма. В нашем примере "Фирма N обязуется выплатить по этому векселю миллион рублей и 50 процентов годовых".

3. Наименование плательщика. Этот реквизит может присутствовать только в переводном векселе, поскольку именно эта ценная бумага является приказом о платеже. В простом векселе плательщиком является сам векселедатель. Однако следует помнить, что и в переводном векселе плательщиком и векселедателем может быть одно и то же лицо в том случае, если приказ платить выписан на самого себя.

Такая практика распространена в тех странах, где традиционно более распространен переводной вексель. Вексель с приказом о платеже самому себе, являясь по форме переводным по сути выступает в качестве простого.

Для физических лиц плательщиков помимо необходимости указывать имя, фамилию и общество надо указать и место жительства, для юридических лиц необходимо указывать фирменное наименование и юридический адрес.

Непосредственно не запрещено ЕВЗ выписать переводной вексель на двух и более плательщиков, которые в таком случае выступают как солидарные должники. Однако нельзя указать нескольких плательщиков, предоставив предъявителю векселя право выбора между ними или установив последовательность предъявления векселя нескольким плательщикам.

Место платежа для нескольких плательщиков должно быть единым.

4. Важнейшим обязательным реквизитом является срок платежа. Возможные сроки платежа ЕВЗ оговаривает четырьмя вариантами: по предъявлению, во столько - то времени от предъявления, во столько то времени от составления, на определенную дату.

Срок по предъявлению означает, что предъявленный к платежу вексель должен быть оплачен немедленно. Правда, векселедатель имеет право оговорить, что вексель не может быть предъявлен к платежу ранее определенной даты.

Срок действия векселя по предъявлению один год. Если в векселе содержится оговорка о предъявлении его к платежу не ранее определенной даты, то годичный срок начинает течь с этой даты.

Срок действия векселя по предъявлении может быть продлен или сокращен по сравнению с установленным одним годом, однако для этого требуется, чтобы в векселе содержалась соответствующая оговорка.

Вексель со сроком платежа по предъявлению не вполне удобен для плательщика, т.к. заставляет его так или иначе резервировать средства, достаточные для оплаты векселя во время всего срока его действия. В этом смысле удобнее вексель с платежом во столько - то времени от предъявления.

К нему относятся все те же требования, что и к векселю с платежом по предъявлению, однако у плательщика появляется время, необходимое для изъятия потребных для оплаты векселя средств из оборота.

Вексель с платежом во столько - то времени от составления фактически является векселем с фиксированной датой платежа, т.к. ее легко рассчитать уже в момент выписывания векселя. Возможны разные варианты формулировок сроков платежа для такого векселя.

Можно указать срок платежа через N- е количество дней, и тогда срок платежа будет рассчитываться по календарным дням, если указано количество месяцев то по месяцам. В последнем случае может возникнуть ситуация, когда в месяце платежа нет такой даты, которая обозначена как дата составления векселя: например, вексель составлен 30 января со сроком платежа через месяц.

Тогда срок платежа наступит в последний день месяца платежа 28 февраля для обычного года и 29 февраля для високосного.

Срок платежа на определенный день. Как явствует из название, это вексель, в котором указывается конкретная дата платежа.

Дата должна быть указана точно и определенно, т.е. упомянуты день, месяц и год. Если день платежа оказался выходным или рабочим, то платеж производится на следующий за ним рабочий день.

В принципе может получиться так, что в месте составления векселя и в месте, где по нему должен быть произведен платеж действуют разные календари ( как в дореволюционной России и остальной Европе, или на линии смены дат, или в Северной Корее, в которой действует свой революционный календарь ). В таком случае срок платежа считается назначенным по календарю места платежа.

Ранее в вексельном праве существовало такое понятие как грационные, или льготные дни. В эти дни платеж определенными категориями лиц не осуществлялся. Существование грационных дней было обусловлено в первую очередь накладываемыми религией ограничениями. Так, иудеям вера запрещает заниматься делами ( в т.ч. осуществлять платеж ) в субботу, это же касается ряда протестантских общин, особенно в США.

Мусульмане отдыхают в пятницу ( хотя правоверный мусульманин вообще не должен иметь дела с векселем, поскольку "Аллах благословил торговлю и запретил рост ( рибу )". ЕВЗ не допускает никаких грационных дней.