Эмитент ОФЗ Министерство Финансов России.

Эта категория инвесторов наиболее устойчива и отток их средств с рынка может быть вызван только серьезными катаклизмами.

Что касается других целей, преследуемых на рынке дилерами и субдилерами, то их зависимость от рыночной конъюнктуры можно охарактеризовать так:

| Состояние рынка | Получение спекулятивной прибыли | Получение комиссионного дохода |

| Стабильное | Снижается | Неизменно |

| Нестабильное | Возрастает | Неизменно |

Естественно, можно возразить, что при нестабильном рынке приток клиентов снижается и, следовательно, уменьшается и размер комиссионного дохода. Однако, количество инвесторов зависит и от множества других факторов, в т.ч. состояния валютного рынка, политической ситуации, сезонных колебаний и т.п.

Тем не менее, все это не заставляет дилеров пересматривать размер комиссионных, взимаемых ими с клиентов, т.е. механизм рыночной конкуренции здесь фактически не действует.

Конечно, поскольку средства, которыми оперируют официальные дилеры, как мы видели, сопоставимы со средствами прочих инвесторов и, кроме того, имеют преимущество большей концентрации, официальные дилеры имеют все возможности раскачать рынок ГКО и ввести его в состояние перманентной нестабильности. Но, вопервых, это вызовет решительное противодействие Банка России, а, вовторых, неустойчивый рынок чреват для дилеров тем, что с увеличением шанса выиграть растет и шанс проиграть.

Именно поэтому клиентские операции играют для дилеров существенную роль.

Очевидно, что и спекулятивные операции дилеру в какойто степени выгоднее осуществлять за счет средств клиента. Не получая при этом всего спекулятивного дохода, дилер, вместе с тем, и не рискует собственными деньгами.

Отношения, складывающиеся между банковскими институтами, оперирующими на рынке ГКО, также нельзя назвать ровными. В период сверхвысокой доходности этой части фондового рынка противоречия в некоторой степени сглаживались, хотя и тогда звучали претензии субдилеров, недовольных исключительным положением дилеров. С течением времени и снижением доходности рынка стали все сильнее выявляться противоречия между положением, занимаемым на рынке субдилерами и их подчиненной по отношению к дилерам ролью.

Если сравнить места, занимаемые банками, обладающими крупнейшими активами по доле средств в государственных ценных бумагах с местами, занимаемыми ими по объему средств, вложенных в те же бумаги, можно заметить, что в то время, как общий объем средств, вложенных лидирующими по величине активов банками в государственные ценные бумаги, велик ( и почти все эти банки входят в число пятидесяти крупнейших инвесторов ), то доля средств, вложенных в государственный долг, для этих банков относительно невелика.

Крупные банки, как правило, занимают весомое место в общем объеме операций на рынке ценных бумаг не за счет своих средств, а за счет средств клиентов, аккумулируя средства нефинансовой сферы для спекуляций с государственным дефицитом. Банки, направляющие значительную часть собственных средств в государственные ценные бумаги относятся к числу средних, их положение на рынке не соответствует тесноте их с рынком связей.

В таком положении вещей заложена возможность противоречий и кризисов между участниками рынка. И действительно, имевшее место снижение доходности ГКО привело к тому, что крупные банки решительно воспротивились стремлению разбить дилеров на категории, предусматривающее зависимость степени доступа к рынку от объема приобретенных бумаг.

Данные противоречия частично были разрешены в пользу крупнейших банков введением, после ряда промежуточных преобразований рынка ГКО 31.10.96 г. института первичных дилеров. Закрепив за собой таким образом клиентскую базу, дилеры вынуждены были в ответ взять на себя обязательства по поддержанию стабильности рынка ГКО. В таких условиях их заинтересованность в сохранении высокой доходности уменьшилась, поскольку комиссионная прибыль увеличивалась за счет роста клиентской базы, а риск, связанный с поддержанием рынка снижался.

Такая позиция облегчила Правительству и Банку России борьбу за снижение доходности ГКО.

Тем не менее первичные дилеры не были полностью удовлетворены сложившимся положением вещей и начали борьбу за участие в регулировании рынка наравне с Банком России.

В целом же закрытость рынка ГКО, на наш взгляд, с макроэкономической точки зрения является крупным недостатком. Мало того, что ГКО являются средством финансирования необеспеченных бюджетными поступлениями расходов и перераспределением национального дохода в пользу финансового капитала, субсидирующего такое финансирование, этот рынок служит средством и для перераспределения дохода внутри самого финансового капитала в виде получения прибыли крупными его субъектами (первичными дилерами) за счет мелких и средних (прочих инвесторов).

При этом крупные инвесторы не желают аккумулировать значительную часть своих средств в государственном долге, а следовательно, не являются стабильными партнерами бюджета.

Казначейские обязательства ( КО ) российская государственная ценная бумага, обращение которой в данный момент уже прекратилось. КО могли появиться уже в начале 1994 г., когда согласно Указу Президента России 1662 от 19 октября 1993 г. Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение планировалось выпустить казначейские векселя, но по ряду причин появление первых казначейских обязательств было отсрочено до конца 1994 г. - именно тогда появилось Положение Министерства Финансов 140 от 21.10.94 г.

Согласно этому Положению Казначейские Обязательства являются государственной ценной бумагой с доходностью 40 процентов годовых, которая одновременно может приниматься в качестве оплаты за товары, работу и услуги, а также выступать в качестве залога.

До середины февраля 1996 г., когда под давлением международных финансовых организаций было принято решение об отказе от эмиссии КО, общий объем эмиссии составил 29107,02 млрд. р., количество серий - 635, погашаемых серий - 544, находящихся в обращении - 90.

Выпускались КО сериями, буква индекса серии соответствовала отрасли промышленности, для которой они выпущены, первые четыре цифры обозначали день и месяц выпуска, а последние две - порядковый номер серии.

Каждая серия КО обслуживалась банком - депозитарием, которые и регистрировали все сделки с КО своей серии и занимались их погашением. Как видим, и на рынке КО крупные коммерческие банки, занимали ключевую позицию, извлекая при этом хороший доход - 2 процента за депозитарное обслуживание владельцев КО и 1 процент - за расчетное обслуживание. Цифры кажутся небольшими, но следует помнить, что КО было выпущено на сумму порядка 10 трлн. р., и вышеуказанные проценты распределялись среди небольшого числа банков.

Подобная практика выбора банков - депозитариев приводила к затруднениям при осуществления расчетов по КО, существовавших в бездокументарной форме, в тех местах, где банки - депозитарии не имели своих отделений, что, естественно, не способствовало повышению ликвидности рынка.

Впрочем, Министерство Финансов никогда не отрицало того факта, что спешка, с которой готовилась первая эмиссия КО, привела к определенной шероховатости всего проекта.

Погашению КО должно было предшествовать учинение на них нескольких индоссаментов, обязательное минимальное число которых зависело от серии. Очевидно, тем самым Министерство Финансов планировало использовать КО как неинфляционное средство обращения (Б.И.

Златкис даже определяла КО как низколиквидные деньги).

Так же, как и в отношении облигаций ВЭБа, рынок вначале проявил настороженность к новой бумаге. Однако аккуратность, с которой Министерство Финансов погашало свою задолженность, и в этом случае послужила катализатором - спрос на КО устойчиво рос до тех пор, пока не было принято решение о прекращении эмиссии этих бумаг.

Самое последнее погашение КО произошло 28 марта 1996 г. Учитывая это, уже в начале 1996 г. участники рынка потеряли к КО интерес.

Размещение Золотого Сертификата Министерства Финансов началось 27 сентября 1993 г., погашение, в соответствии с проспектом эмиссии через год. Данная ценная бумага уже стала историей, и тем, не менее, представляет большой интерес, как потому, что планируется ( правда, этим планам уже не один год, но они до сих пор не осуществлены ) продолжать эмиссию ценных бумаг с золотым обеспечением. так и потому, что возможно, часть сертификатов еще не погашена, т. к. владельцы забыли предъявить все или часть своих сертификатов (такие казусы, по утверждению Министерства Финансов, действительно, имели место).

Данная бумага была обеспечена 10 кг золота 0,9999 пробы, и владельцы сертификатов, в т.ч. не только физические, но и юридические лица, пожелавшие этого, своевременно получили золотые слитки либо самостоятельно, либо через коммерческие банки, имеющие разрешение Банка России на совершение операций с драгоценными металлами. Вообще же большинство инвесторов предпочло денежную форму погашения.

Первоначальная цена размещения золотого сертификата составила 136.378.300 р., цена погашения - 304.444.700 р., годовой доход - 136 процентов.

Объем эмиссии золотого сертификата определялся в сумме, эквивалентной 100 т золота по цене Лондонского рынка (второй фиксинг) на дату начала эмиссии. Доход по сертификату начислялся и выплачивался ежеквартально, также исходя из цены золота на Лондонском рынке.

Сертификат не был особенно доходной бумагой, поскольку резкого роста цены золота на мировом рынке не произошло. Вторичного рынка золотых сертификатов так и не возникло. Не был особенно выгоден сертификат и Министерству Финансов.

Вместе с тем бумага, эта заполнила на рынке брешь, образованную отсутствием высоконадежных, неспекулятивных бумаг.

И на рынке золотых сертификатов банки играли ключевую роль. Продажа сертификатов осуществлялась через посредство их размещения Министерством Финансов среди уполномоченных коммерческих банков. Ряд банков покупали сертификаты в связи с тем, что они приступили к формированию собственных золотых резервов.

Кроме того, обладание золотым сертификатом в какой-то степени служило основанием для получения банком лицензии на право ведения операций с драгоценными металлами. Помимо этого, свою роль играло и то, что золотые сертификаты могли вноситься банками под резерв, создаваемый по привлеченным средствам.

Впрочем, наибольшую выгоду и эта ценная бумага принесла крупным коммерческим банкам, имеющим лицензию на право совершения операций с драгоценными металлами. На момент начала погашения сертификатов таких банков насчитывалось 39.

Дальнейшее развитие рынка золотых государственных ценных бумаг было запланировано Указом Президента от 5 сентября 1995 г. 899. В начале февраля 1996 г. было объявлено, что в феврале-марте того же года будут вновь выпущены золотые сертификаты на сумму в 1,5 трлн. р. Доходность этих бумаг планировалось приравнять к доходности по облигациям ВЭБ, срок обращения установить в 3 года, обеспечение - примерно 30 тонн золота.

Тем не менее, как уже было упомянуто выше, золотых бумаг на рынке до сих пор не появилось.

Облигации федерального займа с переменным купоном и Государственного сберегательного займа Российской Федерации.

Облигации федерального займа (ОФЗ) были эмитированы на основании Генеральных условий выпуска и обращения облигаций федеральных займов, утвержденных постановлением Правительства Российской Федерации 458 от 15 мая 1995 г., а 14 июня 1995 г. на ММВБ состоялся первый аукцион по их размещению.

Эмитентом ОФЗ является Министерство Финансов России. Общий объем эмиссии определяется Министерством Финансов в пределах общего лимита государственного долга, установленного федеральным законом о государственном бюджете.

Генеральным агентом эмитента, как и в случае с ГКО, выступает Банк России.

ОФЗ определяются условиями их выпуска как именные купонные среднесрочные государственные ценные бумаги (срок обращения около года, в зависимости от серии) и предоставляют их владельцам право на получение номинальной стоимости при их погашении и на получение купонного дохода в виде процента к номинальной стоимости ОФЗ.

Номинал ОФЗ определен в размере 1 млн. р., процентная ставка ежеквартально выплачиваемого купонного дохода определяется на основе доходности по ГКО по каждому выпуску ОФЗ отдельно. В качестве владельцев ОФЗ могут выступать как юридические, так и физические лица, резиденты или нерезиденты.

Как видим, ОФЗ - это еще один шаг к универсализации государственных ценных бумаг в России, отказа от такого пережитка, как законодательное разделение инвесторов на юридических и физических лиц и создание для каждой из этих категорий своего рынка ценных бумаг.

Впрочем, ОФЗ сохранили и негативные, на наш взгляд, черты российского рынка государственных ценных бумаг - так, сохранен институт уполномоченных организаций, которым предоставлено Банком России исключительное право осуществлять депозитарную, брокерскую и (или) дилерскую деятельность.

Учет отдельных ОФЗ осуществляется в виде записей по счетам депо в депозитарии и субдепозитариях, причем, эта запись и удостоверяет право собственности владельцев, и последние не имеют права требовать выдачи им на руки непосредственно ОФЗ.

В целом рынок ОФЗ также находится под влиянием коммерческих банков. Они составляют основную группу официальных дилеров на этом рынке.

Рынок ОФЗ теснейшим образом связан с рынком ГКО, поэтому специалисты, как правило, говорят о рынке ГКО - ОФЗ.

Облигации государственного сберегательного займа (ОГСЗ) были выпущены во исполнение Указа Президента Российской Федерации от 9 августа 1995 г. 836 О государственном сберегательном займе Российской Федерации согласно Генеральным условиям выпуска и обращения облигаций государственного сберегательного займа Российской Федерации, утвержденными постановлением Правительства России от 10 августа 1995 г. 812.

ОГСЗ начали размещаться 27 сентября 1995 г. на основании Условий выпуска облигаций государственного сберегательного займа Российской Федерации первой серии, утвержденных приказом Министерства Финансов от 5 сентября 1995 г. 99. Срок обращения ОГСЗ составляет 1 год, номинал 100000р. и 500000 р.

Целью эмиссии ОГСЗ явилось стремление привлечь к финансированию бюджетного дефицита свободные средства населения. В частности, владельцам облигаций Российского внутреннего выигрышного займа 1992 г. предоставлено право добровольно обменивать их на ОГСЗ.

То, что к моменту выпуска ОГСЗ удалось добиться стабилизации курса доллара, делало эту задачу практически выполнимой.

В качестве эмитента ОГСЗ выступило Министерство Финансов. Общий объем эмиссии ОГСЗ, так же как и ОФЗ определяется в пределах лимита государственного внутреннего долга, устанавливаемого федеральным законом о федеральном бюджете на соответствующий год. Таким образом, следует отметить стремление экономического руководства страны упорядочить процесс финансирования бюджетного дефицита и ввести его в определенные рамки.

Объем эмиссии в 1995 - 1998 гг. должен составить 10 трлн. р., десятью сериями по 1 трлн. р. каждая.

Круг владельцев ОГСЗ, несмотря на их ориентацию на средства населения определен такой же, как и для ОФЗ, т.е. фактически не ограничен.

Однако, в отличие от ОФЗ и ГКО, ОГСЗ являются документарными и предъявительскими ценными бумагами. Доход по ОГСЗ начисляется ежеквартально и согласно Генеральным условиям выпуска должен был превышать уровень доходности прочих государственных ценных бумаг.

На практике этот доход был приравнен к доходности по ГКО.

Естественно, такая доходность должна была бы приводить к стремлению вложить средства в ОГСЗ в первую очередь со стороны финансовых структур. Поэтому уполномоченные организации (и здесь использован этот, на наш взгляд, сомнительный институт) обязаны, согласно Условиям проведения подписки на ОГСЗ, продать в течение 60 дней с момента начала выпуска не менее 90 процентов облигаций, приобретенных по подписке у Министерства Финансов.

Вероятно, эта мера была сочтена недостаточной, и в Условиях выпуска ОГСЗ первой серии доход по купону уравнен с последней официально объявленной купонной ставкой по ОФЗ.

Среди других условий подписки - наличие лицензии на право работы со средствами населения; установление Министерством Финансов минимальной цены приобретаемых у него по подписке ОГСЗ на уровне 98 процентов от номинальной стоимости; минимального объема покупки - 10 млрд. р. по номинальной стоимости и максимального объема - 200 млрд. р. Естественно, в первую очередь удовлетворяются заявки, поданные по более высокой цене.

Хотя Министерство финансов и заинтересовано в развитии рынка ОГСЗ, как единственного на сегодня привлекательного для мелкого инвестора, факторами, сдерживающими его расширение можно отнести частые выпуски ОГСЗ и отсутствие широкой рекламной компании.

На этом рынке коммерческие банки выступили в первую очередь в качестве агентов мелких инвесторов. Отсутствие организованного рынка ОГСЗ привело к низшей, по сравнению с ГКО и ОФЗ ликвидностью данной бумаги.

Недоверие к государство привело к тому, что население не стремилось вкладывать свои средства в государственные бумаги, а краткосрочные операции с ОГСЗ малорентабельны для мелких инвесторов из-за высокого уровня банковской маржи.

Рынок ОГСЗ носит черты банковского еще в большей степени, нежели рынок ОФЗ. В Предложении о подписке на ОГСЗ банки даже выделены в специальную группу. Коммерческие банки активно внедряют свои схемы работы с ОГСЗ.

Например, Оргбанк готов осуществлять торги по ОГСЗ через систему Рейтер-Dealing 2000, а Мосводоканалбанк начал проводить с ОГСЗ форвардные операции.

Наиболее современной российской государственной ценной бумагой являются еврооблигации.

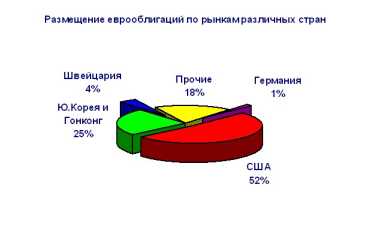

С 11 по 20 ноября 1996 г. в Европе, Северной Америке и Азии проходила презентация новых российских ценных бумаг еврооблигаций. Это были средне и долгосрочные бумаги, предназначенные для размещения среди иностранных инвесторов.

По результатам презентации состоявшейся 15 ноября российских еврооблигаций российское Правительство ожидал приятный сюрприз объем эмиссии достиг верхнего уровня предполагаемого диапазона от 300 до 500 млн. долларов. Еще в начале лета 1996 г. считалось, что доходность по еврооблигациям будет выражаться двузначной цифрой и на 5 процентов превысит доходность по казначейским билетам США, однако практически ее величина составила на момент размещения 8,25 - 8,5%.

Эмиссией данной ценной бумаги российские монетарные власти, взявшие в тот момент курс на снижение инфляции и стоимости обслуживания бюджетного дефицита стремились дифференцировать источники заимствований. Огромный бюджетный дефицит ставил власть в слишком большую зависимость от финансовых структур, его финансирующих.

Первоначально ситуация развивалась согласно прогнозам эмитента. Стоимость обслуживания еврооблигаций была ниже, чем для ГКО.

За первым выпуском последовал второй, российские бумаги внешнего облигационного займа России были эмитированы в объеме DM 2 млрд. на срок в 7 лет.

21 апреля 1997 г. Министерство финансов объявило, что в ближайшем будущем выпустит третий транш российских еврооблигаций. Этот был номинирован в долларах США, хотя раньше его планировали номинировать в иенах ( этот транш рассчитан на азиатских кредиторов, т.к. значительная часть первых выпусков разошлась именно на рынках Азии ). Объем эмиссии составил $2 млрд., срок обращение 10 лет, доходность порядка 10% годовых. Интересно, что впервые в качестве инвесторов в российские облигации выступили французы. Ранее их отказ объяснялся неурегулированностью проблемы царских долгов.

Данный выпуск также явился рекордным по объему и срокам заимствования по сравнению со странами - заемщиками с аналогичным рейтингом кредитоспособности.

Последний выпуск российских еврооблигаций был размещен в самом начале текущего финансового кризиса. 23.10.97 г., вслед за началом кризиса в Гонконге упали котировки валютных облигаций для 5-7 траншей почти на 1 процент.

Именно в этот день произошло размещение дополнительного ($400 млн. ) транша десятилетних евробондов. Облигации были размещены по цене 103,5 процента от номинала, что уже на следующей неделе было бы невозможно.

Если бы его размещение состоялось буквально на несколько дней позже, итоги могли бы оказаться провальными.

Таким образом, российское руководство имело возможность на практике убедиться, что ориентация на иностранных инвесторов бюджетного дефицита не гарантирует большей стабильности, нежели ориентация на инвесторов отечественных.

Кстати сказать, для дореволюционной России была характерна зависимость именно от иностранных держателей государственных ценных бумаг, что привело к вынужденному принятию ряда негативных политических и военных решений в начале и в ходе Первой Мировой войны.

Мы видим, что в России рынок государственных ценных бумаг является по преимуществу банковским. Коммерческие банки привлекает в этот сектор возможность получения высокой спекулятивной прибыли. Вместе с тем, получение этой прибыли приводит к косвенному перераспределению национального дохода в пользу финансовых (банковских) структур, как в случае с ГКО, или к прямому ущемлению прав прочих хозяйственных субъектов, как в случае с конвертацией денежного долга государства (валютного, в случае с облигациями ВЭБа и рублевого, в случае с казначейскими обязательствами ), в ценные бумаги. В последнем случае прибыль также извлекалась в основном коммерческими банками.

Не следует забывать, что население также может в конце концов отказаться оплачивать своими налогами прибыли банков и расточительность государства.