Бабешко Л. О - Коллокационная модель прогнозирования

Данная работа посвящена вопросу прогнозирования характеристик основных финансовых инструментов фондового рынка при помощи модели средней квадратической коллокации*. Коллокационная модель прогнозирования сохраняет основные преимущества классических регрессионных моделей инвариантность по отношению к линейным преобразованиям исходных данных и результатов, оптимальность решения (в смысле наиболее точного прогноза из всех возможных вариантов линейных решений на основе заданных исходных данных) и имеет дополнительные достоинства: результат не зависит от числа оцениваемых величин; как наблюдаемые, так и оцениваемые величины могут быть разнородными (иметь различную физическую, экономическую или математическую природу).

Коллокационная модель может быть использована не только для построения оптимального прогноза однородных данных, но и для оценивания любых интересующих характеристик финансовых инструментов фондового рынка по неоднородной исходной информации (доходностей, курсов, объемов продаж, индексов и т.д.).

Потребность в прогнозировании как специфическом научно-прикладном анализе (нацеленном на будущее или учитывающем неопределенность, связанную с отсутствием или неполнотой информации) возникает со стороны самых разнообразных областей человеческой деятельности политики, международных отношений, экономики, финансов и т.д.

Предвидение вероятного исхода событий дает возможность заблаговременно подготовиться к ним, учесть их положительные и отрицательные последствия, а если это возможно вмешаться в ход развития, что особенно важно в финансовой сфере, подверженной различного рода рискам.

В общем виде задачу прогнозирования можно сформулировать следующим образом: по имеющейся информации X (измерениям, наблюдениям) требуется предсказать (спрогнозировать, оценить) некоторую величину Y, стохастически связанную с X. Например, по имеющейся информации о динамике цен на ту или иную ценную бумагу оценить ее значение на какой-то период в будущем или оценить доходность одних ценных бумаг, используя информацию о доходности других ценных бумаг, и т.д.

Искомое значение Y можно оценить различными способами, но в любом случае это приближенное значение будет базироваться лишь на исходной информации:

Различные функции φ определяют различные методики прогноза оценки Y. Ниже мы рассмотрим методику линейного стохастического прогнозирования.

Итак, пусть имеется два множества случайных величин: множество значений независимой переменной (измерений)

Предполагается, что каждая из переменных является центрированной случайной величиной, т.е. имеет математическое ожидание равное нулю:

E{X} = 0, E{Y} = 0. (1)

Если это не так, то выполняется центрировка, то есть значения E{X}≠0 и E{X}≠0 вычитаются из заданных значений переменных X и Y соответственно.

Пусть имеется дополнительная информация в виде ковариационных функций:

1) автоковариационных функций векторов X и Y,

где Xj = X(tj) значение переменной в момент tj, j=1, , n,

Yk = Y(tk) значение переменной в момент tk, k=1, , m,

τ интервал времени между соответствующими моментами;

2) взаимных ковариационных функций между X и Y

По данным ковариационным функциям для различных интервалов τ можно составить соответствующие ковариационные матрицы:

Предполагается, что данные ковариационные матрицы имеют полный ранг, т.е. ранг равный наименьшему из чисел m и n.

Задача состоит в оценке вектора Y по измеренным значениям вектора X. Причем связь между векторами будет определяться не через функциональное соотношение, а только через ковариационные матрицы (4)′.

Ограничиваясь методикой линейного прогноза, будем искать оценку вектора Y в виде

или в координатной форме:

т.е. каждый элемент вектора Y аппроксимируется линейной комбинацией исходных данных X = (X1, X2, ..., Xn)'.

Ошибка аппроксимации (вектор ошибок) определяется как разность между истинным значением переменной и оценкой

ε = Y . (6)

Ковариационная матрица и дисперсии ошибок определяются по формулам

соответственно. Согласно общей теории статистического оценивания наилучшая (оптимальная) линейная оценка определяется как несмещенная линейная оценка с минимальной дисперсией. Несмещенность линейной оценки (5) проверяется непосредственно

с учетом (1) и свойств математического ожидания.

Для того чтобы дисперсия линейной оценки (5) была минимальной, матрица H должна определяться из следующих соображений.

Ковариационная матрица ошибок для произвольной матрицы H имеет вид:

Вычитая из правой части квадратичную форму

=

=

где A =

Матрица А одинакова для всех линейных оценок, так как она не зависит от матрицы H. Заметим, что элементы матрицы В являются неотрицательными числами (поскольку ковариационная матрица Kxx является невырожденной, а как известно, все невырожденные ковариационные матрицы положительно определены), поэтому диагональные элементы матрицы Kεε , представляющие собой дисперсии ошибок, будут наименьшими только в том случае, когда матрица В является нулевой

B =

Отсюда следует, что дисперсии ошибок будут минимальными, если матрица Н определяется выражением

Таким образом, выражение для оптимальной (несмещенной, с минимальной дисперсией) линейной оценки получается подстановкой в формулу (5) выражения (10):

При этом ковариационная матрица ошибок прогнозирования переменной Y с учетом (9) принимает вид

Kεε = KYY

При практической реализации алгоритма прогнозирования (11) целесообразно сначала вычислить вектор Cпоскольку сомножители в данном выражении не зависят от значений переменной Y, а затем выполнять умножение на матрицу взаимных ковариаций

Если выполняется прогноз одного значения переменной Y, например на момент t = p,, то вектор C умножается на вектор-строку ковариаций

где

Данный метод может быть использован при прогнозировании значений переменных как по пространственным данным (пространственный срез) (cross-sectional data), например, по набору сведений о доходностях разных ценных бумаг (X и Y) за один и тот же период (момент) времени, так и по данным временных рядов (time-series data), например, доходности ценной бумаги данного вида (Y) за несколько лет.

Во втором случае, т.е. в случае, когда прогноз переменной Y в момент t = p выполняется по данным временного ряда

где

При этом формулу для дисперсии ошибки прогноза в момент t = p (с учетом выражения (12)) можно переписать следующим образом

где Dy дисперсия случайного процесса Y.

Поскольку ковариационная матрица положительно определена и, следовательно, квадратичная форма

Dε(P) = Dy.

Если момент t = p, на который выполняется прогноз переменной Y, совпадает с моментом t = i, на который известно ее значение Yi, элементы вектора ковариаций

и в соответствии с (15) ошибка дисперсии прогноза Dε(P) = 0, так как квадратичная форма

Формулы (10) и (14) называются средним квадратическим прогнозом или коллокацией [1] и представляют собой аналог формулы прогноза КолмогороваВинера, известной из теории стохастических процессов. И как показано выше, вся методика линейного прогноза сводится к простейшим матричным операциям.

Используя данные временных рядов по годовым доходностям долгосрочных облигаций корпораций США и доходностям рыночного портфеля (портфеля, включающего акции 500фирм и выбранного корпорацией Standard Poor's для характеристики рынка в среднем) за период исследования (с 1984 по 1993г.) [2], выполним сравнительный анализ результатов прогнозирования, полученных при помощи парной регрессионной модели и модели коллокации (табл.1).

Таблица1

| t | Год |

Долгосрочные облигации корпораций Yt, % |

Портфель обыкновенных акций Xt, % |

| 1 | 1984 | 16,39 | 6,27 |

| 2 | 1985 | 30,90 | 32,16 |

| 3 | 1986 | 19,85 | 18,47 |

| 4 | 1987 | -0,27 | 5,23 |

| 5 | 1988 | 10,70 | 16,81 |

| 6 | 1989 | 16,23 | 31,49 |

| 7 | 1990 | 6,78 | -3,17 |

| 8 | 1991 | 19,89 | 30,55 |

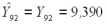

| 9 | 1992 | 9,39 | 7,67 |

| 10 | 1993 | 13,19 | 9,99 |

Регрессионная модель прогноза, с оцененными по методу наименьших квадратов параметрами, имеет вид:

Для определения точностных характеристик модели (оценка дисперсии параметров модели, дисперсии прогноза и т.д.) вычисляются остатки регрессии

Таблица2

| t | Yt | et | ||

| 1 | 16,39 | 9,277 | 7,113 | 50,598 |

| 2 | 30,90 | 22,758 | 8,142 | 66,293 |

| 3 | 19,85 | 15,629 | 4,221 | 17,813 |

| 4 | -0,27 | 8,735 | -9,005 | 81,094 |

| 5 | 10,70 | 14,765 | -4,065 | 16,525 |

| 6 | 16,23 | 22,409 | -6,179 | 38,181 |

| 7 | 6,78 | 4,361 | 2,419 | 5,850 |

| 8 | 19,89 | 21,920 | -2,030 | 4,119 |

| 9 | 9,39 | 10,006 | -0,616 | 0,379 |

| Σ | 280,853 |

При помощи регрессии (17) выполним прогноз доходности долгосрочных облигаций корпораций на 1993г. Y93 по значению доходности рыночного портфеля на этот год X93=9,99:

и, таким образом, отклонение от истинного значения составляет

Y93 = 13,19 11,21 = 1,98, (18)

а оценка дисперсии прогноза индивидуального значения = 45,699.

Теперь выполним прогноз, используя модель коллокации (11). Для этого необходимо построить модели ковариационных функций: автоковариационной функции вектора X, взаимной ковариационной функции между X и Y, взаимной ковариационной функции между Y и X.

Первым шагом при построении ковариационных функций является вычисление оценок ковариаций по данному динамическому ряду:

где

Вторым шагом является выбор подходящей аппроксимирующей функции, и если нет каких-либо дополнительных соображений теоретического характера, то в качестве таковых обычно выбирают непрерывные функции вида:

где α, β, K(0) = DY параметры модели. Поскольку члены последовательностей , , , (τ = 0, ..., k) для данных табл.1 меняют знак, то в данной работе воспользуемся выражением (19).

На третьем шаге выполняется оценка параметров модели ковариационной функции (например, по методу наименьших квадратов). В данной работе воспользуемся методом, основанным на использовании существенных параметров:

1) дисперсии процесса K(0) = DY ;

2) радиуса корреляцииτ0,5 значение аргумента τ ковариационной функции, при котором ее значение равно половине дисперсии, т.е.

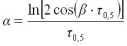

K(τ0,5) =

3) наименьшего положительного корня τ0 уравнения: K(τ) = 0. Связь параметров модели с существенными параметрами устанавливается следующим образом:

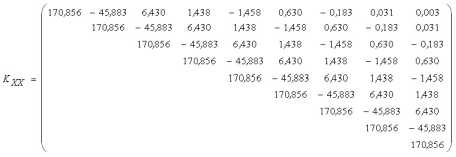

Значения существенных параметров и параметров моделей ковариационных функций представим в табл.3.

Таблица3

| Ковариационная | Существенные параметры | Параметры модели | ||

| функция | τ0 | τ0,5 | α | β |

| KXX(τ) | 0,6193 | 0,3096 | 1,1193 | 2,5366 |

| KYY(τ) | 1,0293 | 0,5054 | 0,7133 | 1,5261 |

| KYX(τ) | 0,7417 | 0,3709 | 0,9345 | 2,1177 |

| KXY(τ) | 0,6619 | 0,3310 | 1,0472 | 2,3731 |

Обращая матрицу KXX и перемножая обратную матрицу на вектор центрированных значений переменной X, а затем, умножая произведение C =X на матрицу KYX, получим центрированные значения прогнозов переменной Y на моменты

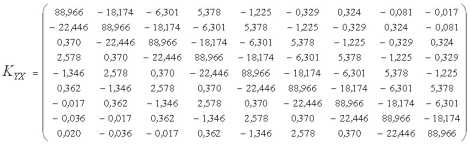

t = 1, , 9, соответствующие периоду исследования (с 1984 по 1992г.). Добавляя к центрированным значениям прогнозов среднее по выборке

Таблица4

| t | Yt | et | ||

| 1 | 16,39 | 9,232 | 7,158 | 51,232 |

| 2 | 30,90 | 23,498 | 7,402 | 54,786 |

| 3 | 19,85 | 15,769 | 4,081 | 16,652 |

| 4 | -0,27 | 7,407 | -7,677 | 58,935 |

| 5 | 10,70 | 16,226 | -5,526 | 30,535 |

| 6 | 16,23 | 21,489 | -5,259 | 27,653 |

| 7 | 6,78 | 4,933 | 1,847 | 3,411 |

| 8 | 19,89 | 21,459 | -1,569 | 2,462 |

| 9 | 9,39 | 10,436 | -1,046 | 1,093 |

| Σ | 246,760 |

Для прогнозирования доходности долгосрочных облигаций корпораций на 1993г. Y93(t = 10) вектор значений ковариаций (14)

(-0,006 0,020 -0,036 -0,017 0,362 -1,346 2,578 0,370 -22,446),

вычисленный по моделям взаимных ковариационных функций (см. табл.3), умножается на вектор C =X, в результате получается значение

и, таким образом, отклонение от истинного значения составляет

Y93 = 13,19 14,903 = -1,71.

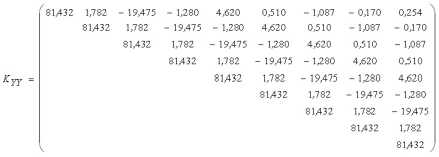

Продемонстрируем работу модели (14) для прогнозирования значений временного ряда доходности долгосрочных облигаций корпораций США на 1992г. и 1993г. по данным за девять лет (с 1984 по 1992г. включительно).

Элементы ковариационной матрицы KYY и вектора вычислим при помощи модели автоковариационной функции вида (19) с параметрами α = 0,7133, β = 1,5261 (см. табл.3):

Умножая вектор :

на вектор

Умножая вектор :

на вектор

Под коллокацией, с математической точки зрения, понимается определение функции путем подбора аналитической аппроксимации к определенному числу заданных линейных функционалов. "Математическая" ("чистая") коллокация нашла широкое применение в технических приложениях при решении интерполяционных задач. Дальнейшее обобщение теории коллокации связано с применением к объектам стохастической природы и вслед за работами Г. Морица (например: Moritz H. Least-Squares Collocation // Reviews of Geophysics and Space Physics. V. 16.

No. 3. Aug.

1978. P. 421-430) под коллокацией понимается обобщение метода наименьших квадратов на случай бесконечномерных гильбертовых пространств.