Ческидов Б. М. - ПУТИ РАЗВИТИЯ ФОНДОВОГО РЫНКА

Операции с ценными бумагами играют существенную роль для коммерческих банков во всем мире. Даже в стране, где коммерческим банкам законодательно запрещены операции с частными ценными бумагами (например, в США), банки оказывают на этот рынок влияние через свои дочерние структуры.

В государствах, где рынок ценных бумаг преимущественно банковский, операции с ценными бумагами иногда оказываются для банков более выгодными, чем традиционные кредитные. В качестве конкретного примера подобной ситуации можно привести один из крупнейших германских коммерческих банков ДГБ.

Для российских коммерческих банков роль операций с ценными бумагами непрерывно возрастает. В рамках наращивания мощности банковской системы эмиссия собственных акций основной источник формирования уставного капитала, при этом с течением времени обостряется конкурентная борьба за инвестора. В привлечении денежных средств большая роль отводится эмиссии коммерческими банками депозитных и сберегательных сертификатов, векселей. По мере развития рынка государственных ценных бумаг банки заняли на нем лидирующее положение.

Со снижением доходности валютного рынка и рынка межбанковского кредита роль операций с государственными ценными бумагами для российских коммерческих банков приобрела первостепенное значение. Снижение доходности государственных бумаг привело к ориентации части капиталов коммерческих банков на операции с корпоративными бумагами.

На основании анализа исторического материала раскроем закономерности развития операций банков с ценными бумагами, стратегические пути такого развития и его последствия.

В условиях средневековой Европы, в период, когда мелкие феодальные владения начали испытывать тягу к экономическому взаимодействию друг с другом и развилась торговля со странами Востока, возникают первые институты международной торговли крупные ярмарки, на основе итальянских торговых домов начинают складываться банки, которые, в свою очередь, приступают к операциям с первыми переводными векселями.

Именно банки оказались институтами, способными ссужать деньгами в достаточном объеме европейских государей, финансируя постоянный бюджетный дефицит абсолютистских государств. Развивается откупная система предшественница государственных ценных бумаг.

При этом следует отметить, что откупа в той или иной форме распространяются как на общегосударственном, так и на местном уровне.

Первые биржи тоже служили интересам вексельного обращения. Но если в странах с феодальной экономикой рынок ценных бумаг оставался под контролем разветвленной банковской системы, являвшейся посредником в процессе финансирования живущего не по средствам феодального абсолютистского государства, то в странах, ставших на путь буржуазного развития, биржа очень скоро приобрела самостоятельную роль как инструмент финансирования вначале колониальных, а затем и прочих компаний.

Период первоначального развития рынка ценных бумаг (ХIVXVIIвв.) характеризовался тем, что это был рынок банковский, рынок вексельный и рынок в значительной степени интернациональный. В конце данного периода начинается разделение типов национальных фондовых рынков на банковские, ориентированные в основном на операции с государственным долгом, и биржевые, обслуживающие в основном частное предпринимательство.

В Англии, преемнице Голландии как мирового финансового центра, первые акционерные компании были основаны для торговых целей. Они торговали, как правило, товарами собственного производства. Именно для финансирования зарождающейся промышленности и перестраивающегося на новый лад сельского хозяйства были необходимы коммерческие банки. Созданные, как и в других европейских странах, для финансирования бюджетного дефицита, эти банки основную свою задачу видели в финансировании частного предпринимательства.

Возникавшие акционерные компании переживали кризис, связанный со спекулятивным ажиотажем вокруг "мыльных пузырей". Если в Голландии ажиотаж привел к краху финансовой системы, то английская экономика, основанная на мощном производственном потенциале, выдержала удар. Была создана биржа как регулирующий и контролирующий институт.

Конкуренция между биржей и банками служила снижению стоимости финансовых ресурсов и дальнейшему развитию экономики. К концу XVIIIв. формируется английский путь развития рынка ценных бумаг. Акции обществ различного типа, акции банков, чеки занимают в английской экономике свое место. На рынке доминируют акции частных компаний, успешно выдержавшие конкуренцию и потеснившие обязательства государства.

Окончательно отделяется от банков фондовая биржа. Воспользовавшись тем, что доходы банков были невелики, а значит, и размещение средств на депозитах не слишком выгодно, биржи активно вовлекают средства появившихся мелких инвесторов в разного рода аферы. Однако промышленный переворот увеличивает потребность в кредитных ресурсах, и банки вновь завоевывают внимание инвесторов.

Этому особенно способствует их устойчивость в период биржевых кризисов. Складывается структура рынка ценных бумаг, при которой банки и биржа являются взаимодополняющими и одновременно постоянно конкурирующими частями одного целого.

Возникшие как бюджетный инструмент, банки вскоре переориентировались на обслуживание частного предпринимательства, и акции банков стали лишь разновидностью иных ценностей такого рода.

В феодальной Франции капитал концентрировался на операциях с государственным дефицитом, а развитие промышленности и торговли тормозилось из-за недостатка инвестиций. В таких условиях формируется французский путь развития рынка ценных бумаг, для которого характерно доминирование банков. Как учреждения, обладавшие наибольшими финансовыми ресурсами, банки объективно лидировали в этом процессе. Постепенно откупная система превращалась в рынок государственных ценных бумаг, продолжая вне зависимости от этого тяжелым бременем лежать на французской экономике.

Подобная ситуация негативно сказывалась на развитии национальной промышленности и торговли.

Биржа во Франции также играла роль инструмента для осуществления спекуляций с государственными бумагами, почти не интересуясь бумагами частными. В результате биржа оказалась под жестким государственным контролем.

Великая французская революция, пробудившая все дремавшие до того силы общества, породила и ряд новшеств на рынке ценных бумаг, правда, новшеств чисто спекулятивного характера. И если якобинская диктатура прибегала к принудительным займам, то Директории принадлежит сомнительная честь применения инфляции в целях перераспределения богатств в пользу определенных слоев общества.

Таким образом, если говорить упрощенно, в период французской революции произошло временное замещение доходов, получаемых от перераспределения национального богатства через финансирование бюджетного дефицита, доходами, получаемыми от перераспределения национального богатства посредством гиперинфляции. (Здесь, на наш взгляд, уместно сравнение с современной Россией, где до 1994г. важнейшим источником доходов коммерческих банков являлось централизованное кредитование, в значительной части осуществляемое за счет инфляционного источника, в то время как операции с государственными ценными бумагами только начинали развиваться.) Вероятно, замещение операций с бюджетным дефицитом инфляционным доходом характерно для французского пути развития ценных бумаг в периоды политической нестабильности.

Директорией была создана новая система бумажных чеков "территориальных мандатов", обеспеченных национализированным земельным имуществом, в том числе конфискованными церковными землями. "Мандаты" очень быстро обесценились, но продолжали обмениваться на национализированное имущество.

Таким образом, определить родовую принадлежность "мандатов" достаточно сложно. Выполняя, с одной стороны, функции денег, они, на наш взгляд, обладали и определенными чертами ценных бумаг: например, конечный срок обращения, по истечении которого они должны быть обменены на недвижимость. (В определенной мере "мандаты" напоминают российский приватизационный чек на нем тоже стояло обозначение денежного номинала; разница лишь в том, что чек не замещал денег в обращении.)

"Мандаты" были специфическим видом государственных ценных бумаг, а операцию по переходу к ним от предшествовавших им ассигнатов (бумажных денег) можно было бы сегодня квалифицировать как "структурирование государственного долга".

Особое значение биржевые спекуляции приобрели во второй четверти XIXв. в годы Июльской монархии, со всей определенностью показавшей негативное значение приоритетной ориентации капитала на операции с государственными ценными бумагами.

Луи Филипп, ставший королем в результате революции 1830г., по праву назывался "королем биржевиков". Буквально на следующий день после свершившейся революции финансист Лаффит воскликнул: "Отныне править Францией будем мы, банкиры!" [1].

Фактически Июльская монархия является примером использования финансовой олигархией бюджета целой страны в качестве основного источника получения сверхприбыли.

Ключевую роль в организации операций с государственным долгом играла в

30-хгодах XIXв. фондовая биржа. В те времена биржа официально определялась как "объединение всех лиц, заинтересованных в покупке и продаже ценных бумаг".

Через 11 лет после Июльской революции торгово-промышленная газета так характеризовала французскую фондовую биржу: "У Парижской биржи нет больше ничего действительно коммерческого... Биржа, как все это знают, стала притоном спекулянтов...

Притон, однако, продолжает все более разорять промышленность и в своей триумфальной безнаказанности представляет зрелище таких деяний, сказать о которых: "подвиги каторжников" значило бы выразиться слишком слабо" [2].

Однако уже во времена Июльской монархии биржа перестала быть местом добросовестной конкуренции. Когда одного из Ротшильдов спросили, как достичь успеха на бирже, он ответил, что надо уметь предвидеть непредвидимое. В годы Июльской монархии у французских финансистов и появилась особенно широкая возможность "предвидеть" и одновременно ловко создавать "непредвидимое". Представитель французской ветви банкирской династии Ротшильдов барон Джеймс Ротшильд имел свободный доступ к королю Луи Филиппу.

Он узнавал тайны внутренней и внешней политики Франции и дипломатические секреты других государств. Король и сам принимал участие в спекуляциях, в том числе с государственной рентой, и не без успеха.

К 1841г. личное состояние Луи Филиппа оценивалось в 800млн фр.

Таким образом, для французского пути развития рынка ценных бумаг при решающей роли банковского капитала становится характерной тесная связь рынка ценных бумаг с государственной властью, зависимость его операторов от бюрократического аппарата. (Думается, подобные тенденции имеют место и в современной России, где основным достоинством работника коммерческих структур является умение и возможность установить взаимовыгодные контакты с чиновниками всех уровней власти.)

Господство интересов банкиров и биржевиков, по сути, тормозило промышленное развитие Франции. Его приходилось искусственно поддерживать с помощью запретительного таможенного режима. Банковский капитал своим увлечением операциями с государственным долгом сковывал развитие не только крупной промышленности.

Невозможно было получить мелкий кредит. Ремесленникам, фермерам, лавочникам приходилось обращаться к ростовщикам, взимавшим до 50% за самые краткосрочные ссуды.

Государственный дефицит к 1847г. достиг 25% всего бюджета. Неконсолидированный государственный долг к началу 1848г. был равен 630млн фр., а у правительства не было средств для покрытия даже самой малой его части.

Тогда предпринимается внутренний заем, сама экстраординарность которого дискредитировала правительство: облигации номиналом в 100 фр. реализовывались по цене 75 фр. "Государственная власть публично продается ростовщикам!" писали с возмущением газеты.

Сложившаяся ситуация в экономике Франции привела к социальным потрясениям грянула Революция 1848г. Революционная ситуация давала Временному правительству шанс кардинально перестроить финансовую систему и одним ударом подорвать господство финансовых структур, черпавших свое могущество из операций с государственным долгом. Финансисты тут же почувствовали это, и некоторые из них изъявили готовность согласиться с приостановлением выплат по государственным займам. Министр финансов Гудшо был банкиром, и он не только не предпринял резких шагов, но и досрочно выплатил держателям государственных ценных бумаг причитающиеся проценты.

Этот жест не нашел ответа у финансовой олигархии. Выпущенный новый государственный 5 процентный займ провалился, едва собрав 400тыс. фр., в то же время менее обеспеченные классы изъявили готовность "пожертвовать Республике три месяца голода" и внесли 1млн фр. по подписке [3].

Некоторые непоследовательные меры, принятые в начале правления Наполеона III для укрепления национального производства, окончание кризиса в Англии и Америке способствовали оживлению французской экономики. Однако отхода от французского пути развития рынка ценных бумаг не произошло.

Вторая империя, как и предыдущие режимы, не предприняла решительных шагов по перераспределению усилий капитала от финансирования спекуляций с государственными ценными бумагами перейти на финансирование торговых и промышленных предприятий.

Операции Парижской биржи за 5060-егоды XIXв. утроились, в основном за счет государственных ценных бумаг. "Биржевая спекуляция не знала границ", писал в 1868г. "Journal des economistes".

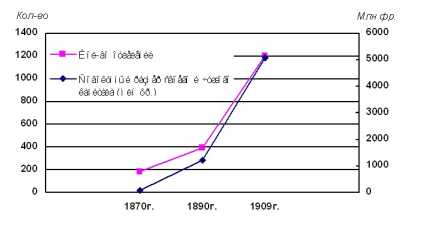

Французские банки, достигшие еще в середине века значительной мощи, к концу столетия сосредоточили в своих руках огромные многолетние накопления капиталов и сбережений различных социальных слоев. За тридцать с лишним лет стоимость ценных бумаг, принадлежащих французским банкам, поднялась с 33млрд фр. в 1869г. до 85-100млрд фр. в 1906г., причем в значительной своей части это были государственные ценные бумаги [4].

Процесс банковской концентрации шел значительно быстрее, чем те же явления в промышленности. Уже в 80-90-хгодах вся банковская система фактически находилась под контролем и в той или иной мере в зависимости от крупнейших банков: Национальной учетной конторы, Лионского кредита, Генерального общества и Парижско-Нидерландского банка [5].

Количественный и качественный рост первых трех из этих банков иллюстрируют следующие данные.

Возрастание мощи крупнейших французских банков*

Такая продуктивная деятельность была недолгой, стремление к бюджетным операциям брало свое.

С 80-х годов французский экспорт капитала стал принимать преимущественно характер вывоза ссудного капитала. За десятилетие 1890-1899гг. вывоз составил 648млн фр., за 1900-1909гг.

1368млн фр. При этом к 1902г.

55% помещенных за границей французских капиталов было вложено в государственные и муниципальные займы и лишь 25% помещено в промышленность и транспорт иностранных государств. При этом на Россию падало 40% капиталовложений Франции в Европе [6].

С 1888г. французские банки стали предоставлять крупные займы русскому правительству, что, как показал 1917год, было далеко не выгодной операцией.

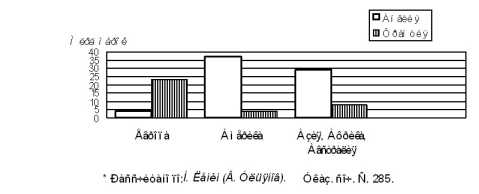

В целом по вывозу капитала Франция значительно уступала Англии. Однако рассмотрим, в какие части света преимущественно вывозили капитал эти две страны.

Вывоз капитала в различные части света*

Французский капитал, уступая в целом английскому, продолжал ориентироваться на операции с бюджетным дефицитом и в своих иностранных инвестициях.

По данным 1908г., во французскую промышленность и торговлю было вложено 9,5млрдфр., а в облигации и прочие иностранные фондовые ценности (в подавляющем большинстве государственные) 104,4млрд фр., то есть в 10 раз больше. Общая сумма доходов по процентам, полученных Францией от ее иностранных инвестиций, в 1913г. достигла 2300млн фр. [7].

При этом страна-заемщик получала около 90% всей суммы, 10% доставалось посредникам, в основном банкам. "Прибыль банков от русско-китайского займа в 400млн фр. составила восемь процентов, от русского в 800млн десять процентов, от марокканского в 62,5млн фр. восемнадцать процентов" [8].

Операции с государственным долгом, как национальным, так и других стран, укрепляли политическое господство финансовой олигархии. Даже "железный" Клемансо жаловался на недостаток власти.

И на вопрос, кто же в таком случае ею обладает, ответил: "Члены правления Французского банка".

Подобная ситуация не способствовала развитию страны. В то время как общая сумма помещенного за границей французского капитала с 1870 по 1914г. многократно возросла, показатели роста промышленной продукции увеличились всего в три раза. Уменьшилась доля Франции в мировом промышленном производстве.

Так, в 1900г. она исчислялась в 7%, а в 1913г. всего лишь в 6%. Страна сдавала позиции и в мировой торговле. В 1900г. на ее долю приходилось 9% мировой торговли, в 1913г.

8%.

Во Франции, как и в других странах, происходило слияние финансового и промышленного капиталов и приняло тоже спекулятивный характер. Яркий пример: "Генеральное общество" выпустило акции дочернего предприятия "Рафинадные заводы в Египте", курс выпуска составил 150%.

В дальнейшем дивиденды этого общества оказались фиктивными, держатели акций потеряли минимум 90млн фр. [9]. Вместе с тем за пятилетие 1895-1900гг. средняя годовая прибыль немецких банков от подобных операций не превышала 70% и расценивалась современниками как очень высокая [10].

Накануне первой мировой войны страдала обороноспособность (военные расходы Франции составили в 1913г. в млрд марок 1,64; в Германии 2,0; в России 1,54).

При нехватке частных инвестиций в тяжелую индустрию военные расходы приходилось финансировать за счет эмиссии государственных ценных бумаг.

Однако потребовался шок от отказа возвратить "русские займы", последовавший за Великой Октябрьской социалистической революцией, кризис 30-хгодов, поражение 1940года, а также опасность перехода власти к коммунистам, для того чтобы Франция начала осознавать необходимость снижения зависимости своей экономики от спекулятивных финансовых операций и доминирования банковского капитала.

Таким образом, пример Англии и Франции демонстрирует два различных пути развития рынка ценных бумаг. В первом случае рынок формируется на базе частных акционерных компаний. Банки, появляющиеся первоначально как орудие финансирования бюджетного дефицита, очень быстро находят более выгодный объект приложения своих капиталов в промышленности и торговле.

Во втором случае банки вырастают на операциях с откупами и государственными ценными бумагами. Их огромные капиталы перерастают рынок национальных государственных ценных бумаг и перемещаются за границу, вкладываются в иностранные государственные займы.

Вместе с тем финансирование национальной промышленности осуществляется в недостаточных объемах.

На наш взгляд, для современной России присущ целый ряд факторов, имевших место во Франции. В первую очередь это существенная роль государства и его бюрократического аппарата в организации экономической жизни страны. "Личная уния" бюрократического аппарата и крупного российского капитала, большая часть представителей которого начинали свой бизнес в рамках государственных и партийных структур, восприятие населением страны бизнеса исключительно как источника обогащения государства и его агентов без каких-либо встречных обязательств с их стороны делают современную ситуацию на фондовом рынке России напоминающей худшие времена Июльской монархии.

Для сегодняшней России характерно и наличие нескольких крупных банков, обеспечивающих свое положение на рынке за счет тесных связей с теми или иными властными структурами либо принадлежащих государству. Институт разного рода "уполномоченных" организаций буквально пронизывает всю финансовую систему страны, узаконивает неравенство субъектов рынка. Для России характерен и хронический бюджетный дефицит.

Думается, все это порождает доминирование рынка государственных ценных бумаг, при ключевом положении на нем коммерческих банков.

Как и во Франции, подобная ситуация приводит к неустойчивости фондового рынка, отвлечению средств от финансирования столь необходимой модернизации производства в сферу различных бюджетных операций. Важным аспектом является и социальная нестабильность, взгляд на государство как на грабителя, обирающего людей и ничего не дающего взамен.

Происходит перераспределение национального дохода в пользу финансового капитала посредством бюджетного дефицита, а внутри этого капитала тоже идет перераспределение дохода и не на основе добросовестной конкуренции, а за счет добытых тем или иным путем льгот и привилегий.

Тем не менее говорить об окончательном ориентировании России на французский путь развития рынка ценных бумаг было бы преждевременно. Однако учитывать возможность превалирования таких тенденций и их негативные последствия при выработке подходов к формированию политики в отношении банковских операций с ценными бумагами и фондового рынка в целом необходимо.